全球支付格局迎来历史性变局!VISA 全面加速入华,叠加 Apple Pay 外卡通道放开、入境游强势复苏,外卡受理 + 跨境支付 + 金融安全三重红利集中释放,跨境支付赛道迎来爆发拐点。海联金汇、楚天龙、拉卡拉作为 A 股稀缺的全产业链受益标的,精准卡位核心环节,从传统支付服务商跃升为国际支付生态核心参与者,新一轮主升浪已悄然酝酿!

一、VISA 入华重构生态,三重红利催生千亿增量市场

VISA 全面入华绝非简单牌照放开,而是中国跨境支付生态的全面开放与深度重构。当前行业正处于三大红利共振的黄金爆发期:

政策红利:金融开放持续深化,外卡受理限制放宽,VISA、万事达等国际卡组织加速布局中国市场,跨境支付合规门槛降低,市场空间全面打开;

需求红利:入境游爆发式增长,2026 年入境游客数量预计突破 1.6 亿人次,外卡消费需求激增;同时跨境电商、出海企业规模持续扩容,跨境支付交易规模年复合增速超 20%;

技术红利:数字人民币试点推广、区块链技术落地应用,叠加 AI 风控赋能,跨境支付效率提升、成本下降,进一步激活市场需求。

多重利好驱动下,跨境支付赛道迎来千亿级增量空间,产业链核心标的价值重估箭在弦上!

二、海联金汇(002537):跨境支付全资质龙头,VISA 生态核心参与者

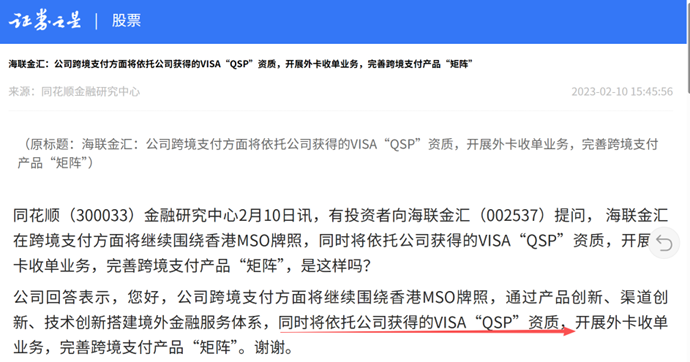

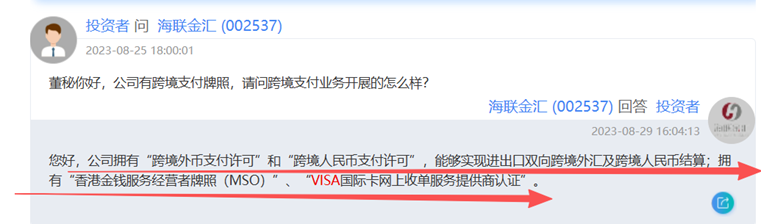

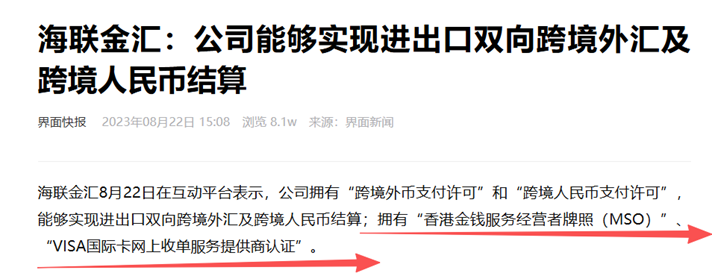

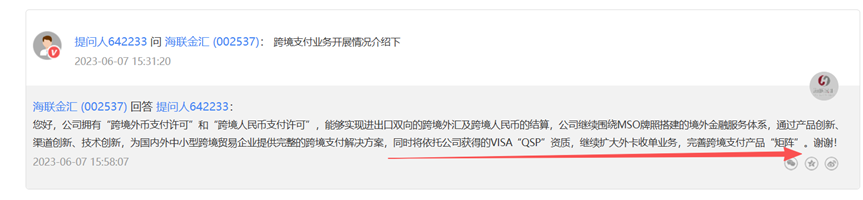

公司获得VISA“QSP”资质,开展外卡收单业务。跨境支付方面将继续围绕香港MSO牌照,通过产品创新、渠道创新、技术创新搭建境外金融服务体系,充分受益于VISA在华业务扩张与跨境支付景气度上行!

公司是A 股唯一同时持有跨境人民币支付许可、跨境外币支付许可、香港

MSO 牌照及

VISA QSP 资质的企业,构建起覆盖

239 个国家和地区的全球支付网络。

VISA

深度绑定:获得 VISA QSP 资质,合规开展外卡收单业务,直接受益于

VISA 在华业务扩张,外卡交易规模快速增长;

跨境支付壁垒高筑:依托香港 MSO 牌照,搭建境外金融服务体系,聚焦跨境电商、外贸企业结算需求,2025 年跨境支付交易规模超 5000 亿元,同比增长超 30%;2025年年报。公司营业总收入68.85亿元,归母净利润3.0亿元,同比上升510.98%。第四季度归母净利润9979.19万元,同比上升1902.52%。

技术赋能降本增效:自研区块链支付系统,结算时效缩短至分钟级,手续费较传统电汇降低

70%,核心竞争力持续强化。

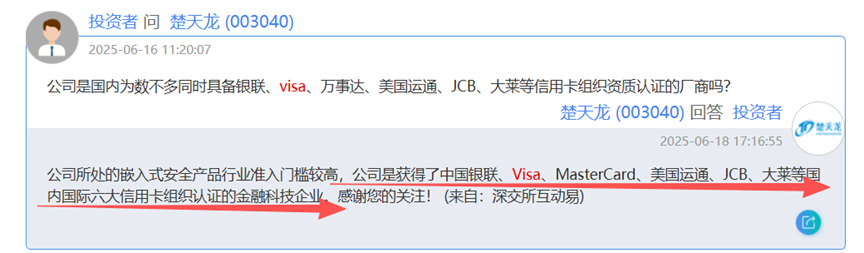

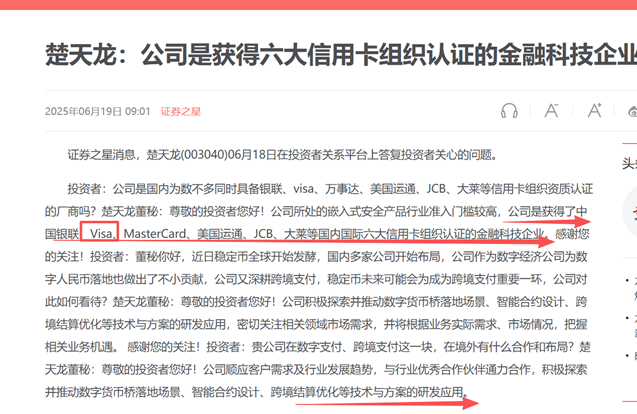

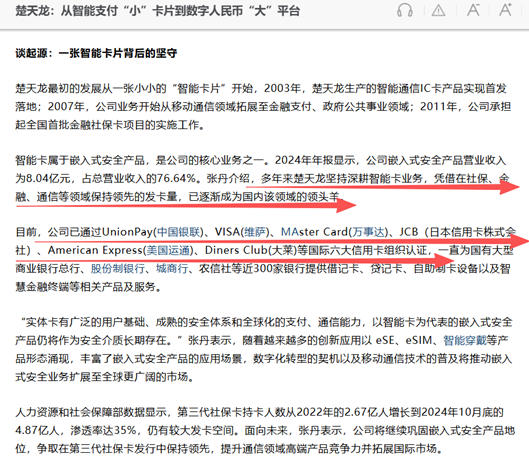

三、楚天龙(003040):六大卡组织全认证,金融安全芯片绝对龙头

国内极少数同时通过VISA、万事达、银联、美国运通、JCB、大莱六大国际卡组织认证的金融科技企业,深耕嵌入式安全产品领域,是 VISA 入华的核心受益标的。

资质壁垒无可替代:六大卡组织全认证加持,金融 IC 卡、安全芯片、智能卡基产品直接供应 VISA 生态,订单确定性拉满;

产品需求爆发:VISA 入华带动金融卡片、安全终端需求激增,公司作为上游核心耗材厂商,深度绑定国有六大行及股份制银行,订单量价齐升;

技术研发硬核:累计申请专利超 6200 项,量子加密技术通过央行认证,金融级安全防护能力行业领先,深度受益金融安全国产化浪潮。

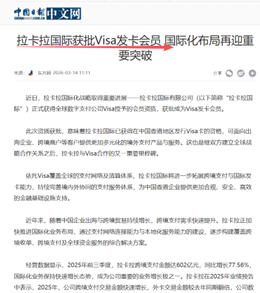

四、拉卡拉(300773):VISA 核心合作伙伴,外卡收单绝对龙头

国内第三方支付上市第一股,拉卡拉国际有限公司正式获得全球数字支付公司Visa授予的会员资质,获批成为Visa发卡会员。

此次资质获批,意味着拉卡拉国际已获得在中国香港地区发行Visa卡的资格,可面向出海企业、跨境商户等客户提供更加多元化的境外支付产品与服务。这也是继双方建立全球战略合作关系之后,拉卡拉与Visa合作的又一重要里程碑。

资质优势稀缺:境内唯一拥有六大国际卡组织全品牌外卡收单资质的机构,覆盖全球主流卡种,外卡受理商户超百万家;

业务高速爆发:2025 年前三季度跨境支付金额达 602 亿元,同比增长 77.56%;外卡交易金额同比暴涨 210%,覆盖城市数量同比增长近 20%;

国际化布局提速:获批香港地区 Visa 发卡资格,面向出海企业、跨境商户提供多元化境外支付服务,从

“收单”

延伸至

“发卡”,打开成长新空间。

VISA 入华引爆风口!跨境支付黄金时代开启

VISA 正式入华,不是简单的牌照放开,而是中国跨境支付生态的全面开放与重构。入境消费爆发、外卡受理普及、跨境交易扩容三重红利同步释放,将催生千亿级增量市场。拉卡拉、楚天龙、海联金汇作为 A 股稀缺的全产业链受益标的,正从传统支付服务商升级为国际支付生态核心参与者,新一轮主升浪正在酝酿!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。