近期半导体材料板块迎来史诗级催化:日本两大六氟化钨企业官宣永久停产,国内钨原料出口管控收紧,供需缺口爆发带动中船特气走出强势行情。

不少人疑问:同样绑定钨资源、对日替代、产品全面涨价的江丰电子,能否复刻中船特气的上涨逻辑?

今天深度拆解两条产业链的共性逻辑,以及江丰电子独有的双击增长曲线。

一、复盘中船特气上涨核心:原料卡日企+量价齐升+全球替代 中船特气本轮行情,三大底层逻辑缺一不可:

1. 上游原料壁垒锁死海外供给

全球80%高纯钨资源掌握在中国,国内收紧钨粉对日出口后,日本六氟化钨厂商直接失去原材料来源,关东电化、中央硝子宣布永久停产,全球凭空出现2200吨产能刚性缺口。

2. 产品价格持续跳涨,盈利弹性拉满六氟化钨供需失衡,6N级产品价格涨幅超190%,7N高端特气供不应求,龙头厂商掌握定价权,单吨毛利大幅扩张 。

3. 国产龙头独揽全球转单份额

中船特气是全球六氟化钨产能第一,产品进入台积电、三星、中芯等全球头部晶圆厂,日企空出的市场份额几乎全部向国内龙头集中,量增+价涨形成戴维斯双击。

本质:中国上游资源反制日本垄断材料,国产龙头独享供给缺口红利。而这条完整逻辑,江丰电子完美复刻,甚至多出第二增长曲线。

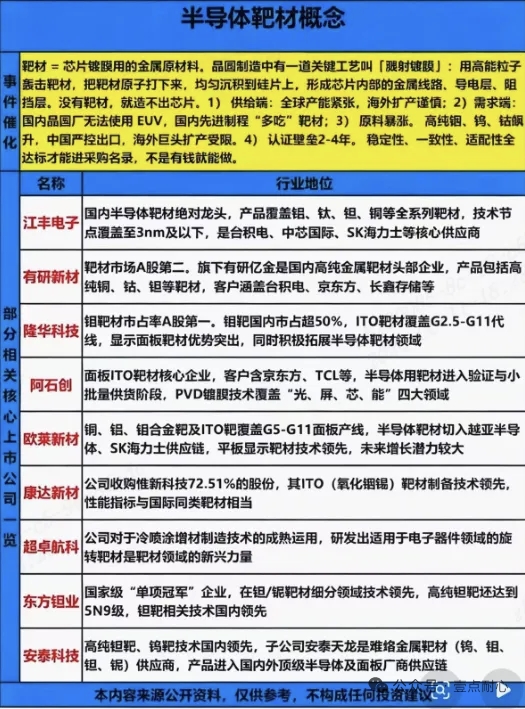

二、江丰电子:靶材+半导体零部件双轮驱动,三重逻辑共振

(一)靶材业务:涨价、扩产、对日替代三重逻辑共振,全球坐二望一

1. 行业供给格局:日本对手扩产全面停滞

全球溅射靶材行业高度集中,龙一为日本JX金属,江丰电子稳居全球第二。受制于高纯钨、钽等原料进口受限,日系厂商新增产能规划全部搁置,短期无法填补市场增量。

2. 产品涨价落地,盈利弹性超预期

根据最新一线产业调研,公司新一轮靶材涨价幅度超出市场预期。钨靶、钽靶等高端存储靶材受益钨粉原料上行,公司拥有完整上游高纯金属提纯产业链,原料自主可控,成本抗压能力远强于日企,同步向下游晶圆厂传导涨价,毛利持续修复。

行业供给缺口短期无法填补,全球新增靶材产能集中在2027年底才能集中释放,当下行业高景气周期才刚刚启动。

3. 钨靶深度受益钨资源管控,对日替代持续提速

钨靶与六氟化钨同源,高纯钨是核心原材料。日本JX金属钨靶生产高度依赖中国钨粉,原料受限后供给持续收缩;江丰实现钨原料自供,成本优势、供应链稳定性碾压海外对手。

当前三星、SK海力士、长江存储等存储大厂加速导入江丰钨靶替代日系产品,HBM、3D NAND需求爆发带动钨靶用量数倍提升,对日替代空间全面打开。

(二)半导体零部件:第二增长曲线,今年迎来扭亏拐点 依托靶材同源精密加工技术,公司通过内生研发+收购凯德石英,成长为国内第二大半导体精密零部件厂商,远期目标冲击行业第一:

1. 核心单品订单爆发,海外认证全面突破静电卡盘业务今年订单同比翻十倍,晶圆制造刚需耗材放量;SHD腔体零部件顺利通过全球头部晶圆厂认证,正式打开海外供货渠道,海外增量空间彻底打开。

2. 外延并购拓宽产品版图,业绩拐点明确持续通过并购完善零部件产品矩阵,覆盖腔体配件、石英组件、静电吸盘全品类。历经多年研发投入,零部件业务2026年迎来扭亏元年,从前期投入转为正向利润贡献,打造第二条高增长主线。

1. 底层逻辑一致:钨资源管控倒逼对日国产替代

二者核心产品(六氟化钨/钨靶材)生产均离不开高纯钨,中国掌握全球钨资源话语权,对日原料限制直接冲击日本龙头产能,国内龙头独享全球转单红利。

2. 行业周期共振:供需错配带来产品涨价红利

日本企业供给收缩+AI算力、存储芯片需求爆发,材料全线紧缺,龙头企业掌握定价权,价格上涨直接增厚利润,业绩弹性同步放大。

3. 全球龙头地位稀缺,客户壁垒深厚

中船特气是全球六氟化钨产能龙头;江丰靶材全球第二、零部件国内第二,均完成海内外头部晶圆厂认证,客户粘性极强,竞争对手短期难以追赶。 不同于单一产品逻辑的中船特气,江丰电子同时拥有靶材、零部件两大高景气赛道,双轮驱动下成长天花板更高。

四、分阶段市值测算,成长空间清晰可见 短期(2026年)

1. 靶材业务:涨价落地后全年净利润预期11-12亿元,行业高增长给予55倍估值,对应630亿市值;

2. 零部件业务:全年营收20亿元,采用10倍PS估值,对应200亿市值;短期合计目标市值830亿。

中长期(产能完全释放) 1. 靶材:新产能全面投产,年收入有望突破100亿元,净利润25亿元,给予30倍估值,对应750亿市值;2. 零部件:产品矩阵完善,年收入冲击100亿元,净利润20亿元,30倍估值对应600亿市值;

叠加凯德石英100%控股带来增量空间,远期合计目标市值1500亿。

五、总结 中船特气的行情,是“资源反制+对日替代+量价齐升”题材的标杆演绎。而江丰电子完美复刻这套核心投资逻辑,同时叠加半导体零部件第二增长曲线,成长确定性与弹性兼备。

错过六氟化钨国产替代行情的人,靶材赛道的核心龙头江丰电子,或是当下稀缺的同主线布局机会。

江丰电子【开源电子】

江丰电子强烈推荐反路演重要更新260611

结论:靶材涨价超预期#内因半导体上行周期供需矛盾超预期,同时零部件平台型龙头充分享受行业上行β+高端布局α。#26/27/28年目标利润上修为11/17/29e,28年50xpe,1500e市值,折现后26年目标市值1200e,强烈推荐!!(测算模型欢迎私戳详询)靶材:供需矛盾+硬实力,看好中长期市场卡位上移——钽靶:龙头实力充分触达先进制程上行需求,出货量增速大幅上修。

#叠加钽靶涨价增厚利润。

——铜靶:大客户份额大幅提升5-7倍+高端铜锰靶材放量,量价齐升。

——钨靶:上游钨矿优势锁定#全球晶圆厂供应链稳定需求,市占率剑指龙一。

——钛/铝靶:成熟制程全球景气度回升,产能超前布局已消化折旧,奠定高毛利基础。

零部件:未来三年进入收获期,已具备长期平台型龙头基因底层核心逻辑:Capex上行周期,本土设备公司订单上修+国产化率持续提升,看好与国内设备龙头深度合作的零部件公司,原因不仅在于重要窗口期收入订单同步上修并卡住关键身位,更在于#与国产设备厂配套更能不断迭代高端核心零部件能力,以打开更长期的成长空间。

——国内设备大客户:北方华创为公司零部件第一大客户;H系设备厂已跃升为第二大零部件客户,26q1季度订单同比增长200%,全平台零部件合作。本土设备客户全覆盖,两大设备龙头深度绑定。

——海外fab:第一大客户拟同步大幅提升高毛利零部件订单。海外市场由fab切入而非设备厂,实际是考虑长期生态+自我能力迭代的优秀策略。

——静电吸盘:26q1订单环比大增400%,q2订单不弱于q1,余姚自产产品已于5月送样,27年1月有望实现国产平替。

——收入指引超预期:26H1公司零部件收入同比增长远超此前指引,考虑行业季节因素,下半年订单一般优于上半年,2026-2028年,平台化零部件厂商必然迎来收获期,建议重视。

总结:【江丰电子】耗材+零部件的商业模式全球罕见,同时具备耗材的稳定现金流+设备二阶导的高弹性,攻守兼备,远期双百亿业务布局;靶材品种横向对比材料已率先从提升国产化率迈步到全球竞争,盈利能力可期。除此之外,江丰集团亦前瞻布局如cmp,磷化铟等远期潜力品类,同时考虑向上游布局关键矿山资源,提升一体化能力,综合来看具备长期全球平台型龙头基因。当前时点目标市值1200e,强烈推荐!!欢迎详询:开源电子陈蓉芳/祁海超

【天风电子】持续看好江丰电子,靶材涨价+零部件高增双主线受益品种前期我们持续推荐江丰电子,当前逻辑不断兑现,继续看好!靶材涨价逐渐落地,全球龙头利润弹性可观-- 全球半导体需求高增,靶材龙头日矿扩产较少、新扩产能最快27H2投产,供需出现紧缺;同时25年以来上游原材料成本上涨较多,如钽涨约40%。

-- 当前靶材涨价预期逐渐兑现,#公司对国内客户钽靶涨价已有序落地,可覆盖原材料上涨;海外客户端,#日矿库存消化后涨价势在必行、公司跟进涨价。

-- 参考上一轮大周期2022年,公司收入高增46%、扣非后净利润高增186.5%,利润弹性可期。零部件一季度同比高增,全年趋势延续。

中期来看,#公司品类覆盖最为广泛,涵盖金属件、硅部件、陶瓷件、石英件等,#产能规划国内前二,板块需求高景气下,有望持续快速增长。今明年靶材确定性涨价下利润弹性巨大;零部件业务明年30亿以上收入、给10倍ps。合计短期看千亿市值。中期靶材和零部件业务产值规划分别超70亿元以上(远期仍有向上空间),远期市值空间显著更大

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。