产业催化

2026年3月,英伟达宣布向Lumentum和Coherent各投资20亿美元锁定CPO/OCS产能,Lumentum将OCS两年营收目标从8亿美元上调至20亿美元,订单排期已至2027年底。OCS(光路交换机)凭借低时延、零丢包、低功耗特性,已成为万卡以上AI集群唯一经济可行的互联方案,全球市场预计从2025年约6亿美元增长至2026年约40亿美元。

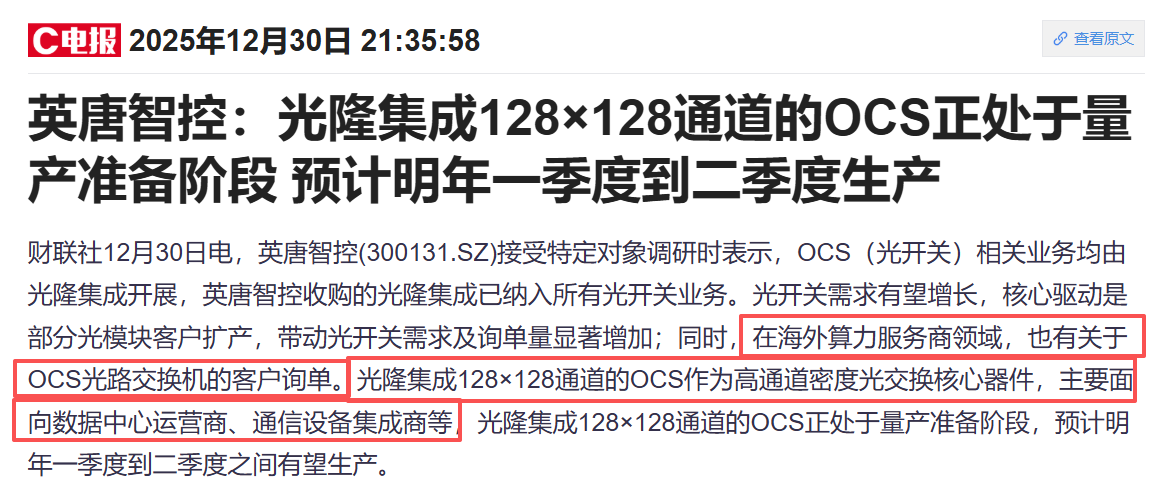

在国内,光模块头部客户扩产带动OCS询单量显著增加,128通道及以上大规格产品正走向规模化量产临界点。

重点关注:300131 英唐智控:OCS极具预期差潜力黑马

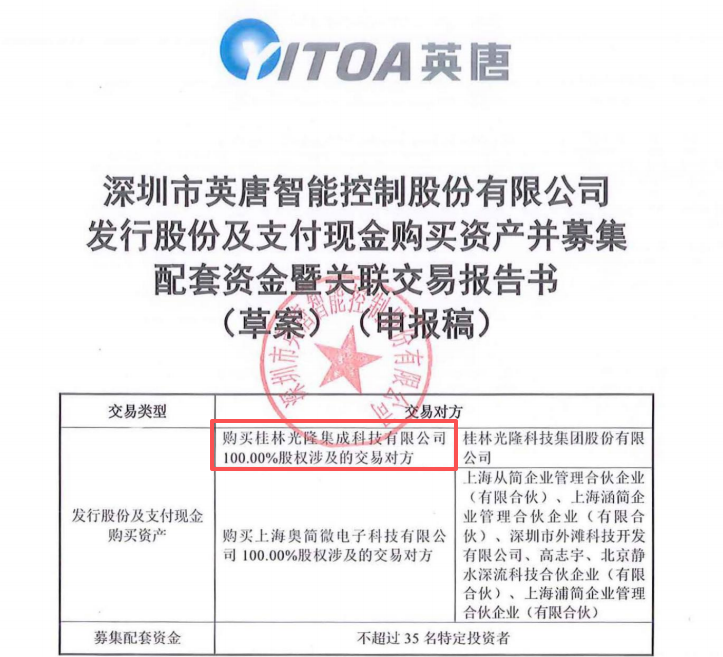

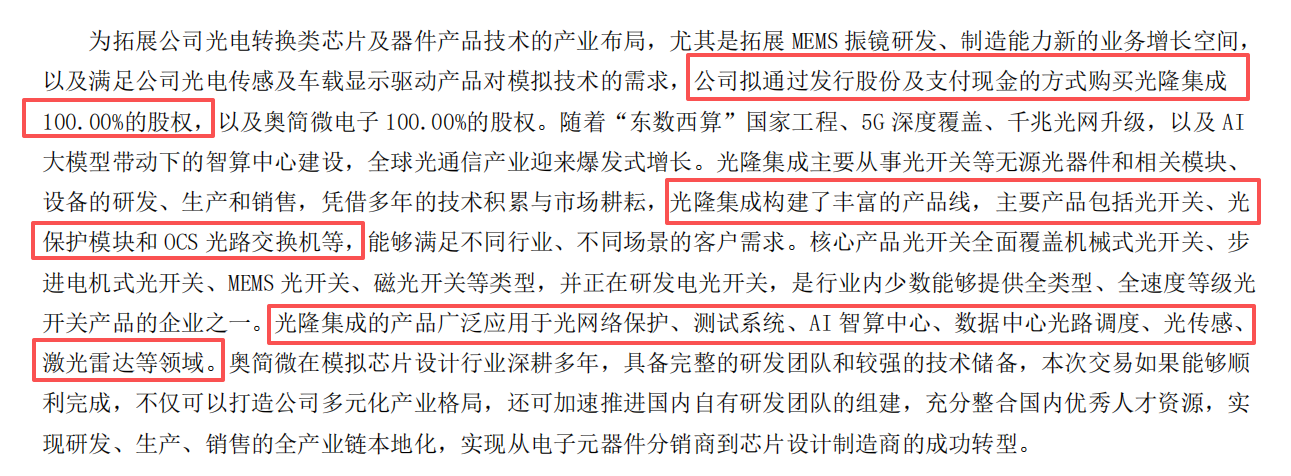

英唐智控正处于这一产业变革的关键节点。2026年5月,公司拟以8.08亿元收购桂林光隆集成100%股权的方案获股东大会高票通过,并已获深交所受理。光隆集成是国内OCS龙头,产品已进入中际旭创、华为海思等头部客户供应链。若并购完成,英唐智控将成为A股稀缺的具备"MEMS芯片—光开关器件—OCS整机"全栈能力的标的,直接受益于AI算力基础设施的光互联升级浪潮。

英唐智控(300131)核心逻辑:分销赋能芯片,三大业务共振

1

OCS量产在即:128/256通道落地,并购打造全栈能力

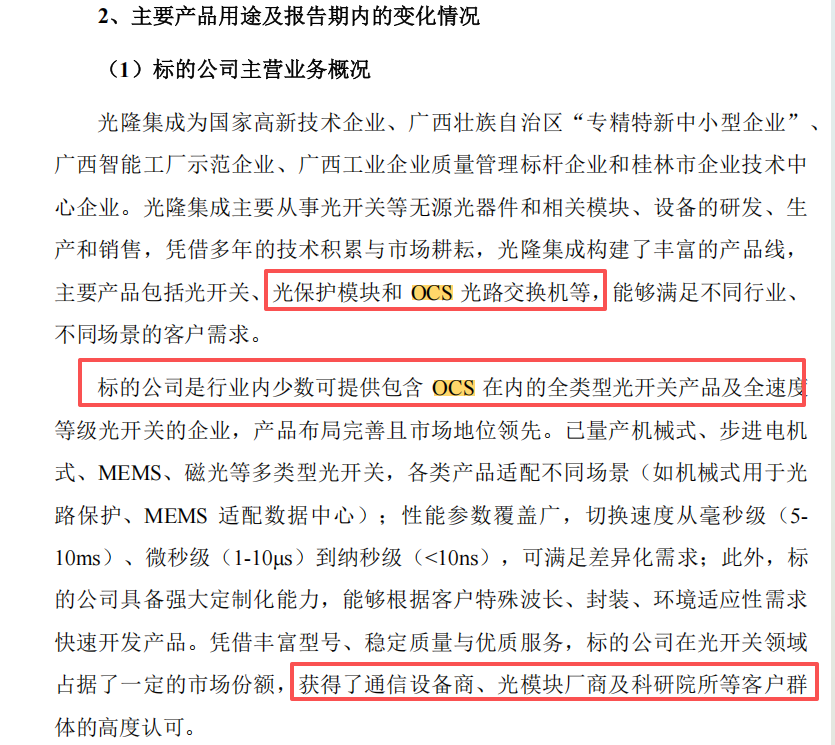

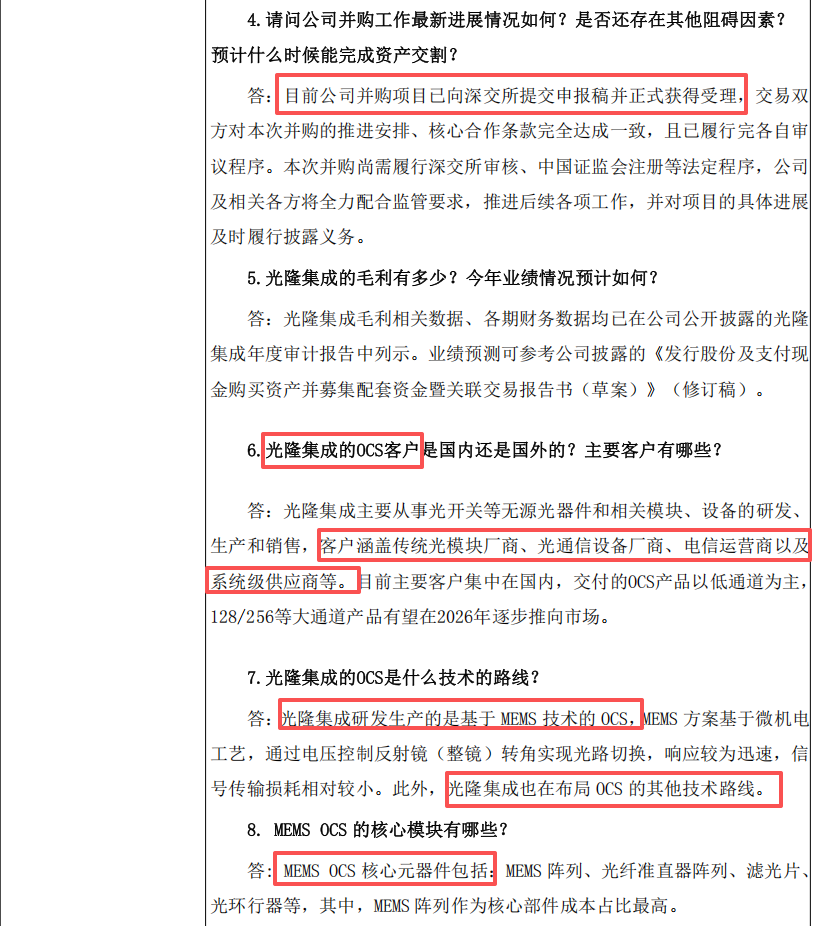

光隆集成专注于光开关及OCS光路交换机,基于MEMS技术(通过电压控制反射镜转角实现光路切换),产品覆盖32×32至256×256全通道规格,其中128×128大通道产品预计2026年逐步推向市场。客户覆盖中际旭创、华为海思、中国移动、中国电信、中兴通讯等产业链核心企业,2025年前五大客户收入占比达67.5%。

盈利能力突出:光隆集成2025年营收7942万元,净利润2508万元,净利率32%,毛利率55%以上,显著高于普通光器件企业。业绩承诺2026至2028年净利润分别不低于3795万/5465万/7050万元,三年累计不低于1.63亿元。

更深层的战略价值在于垂直整合闭环:OCS核心成本中MEMS阵列芯片占比最高,而英唐智控自有日本6寸MEMS产线恰好可实现这一关键部件的自主供给,形成"MEMS芯片→光开关→OCS整机"的IDM闭环。这不仅大幅降低成本、保障供应安全,更在产业链上构建起难以复制的竞争壁垒。此外,英唐智控在分销领域深耕近三十年,覆盖3000+企业客户的渠道网络可为光隆集成快速导入新客户,加速市场渗透。

2

MEMS微振镜:激光雷达/HUD订单落地,与OCS深度协同

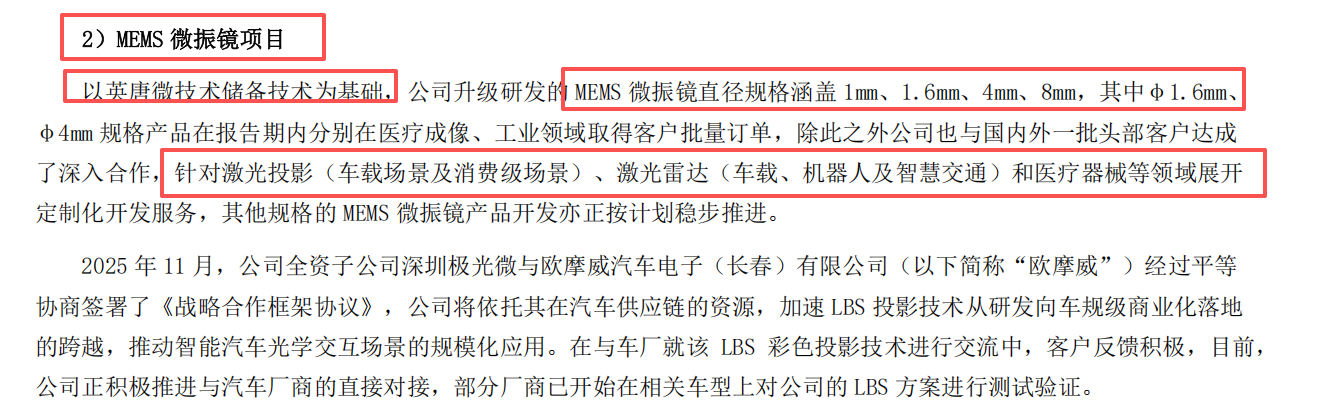

英唐智控的MEMS微振镜业务源于对日本先锋微技术的收购,拥有43年MEMS技术积累和日本6寸MEMS产线,是国内少数具备全流程IDM能力的厂商。产品已形成1mm至8mm全尺寸矩阵,其中φ1.6mm和φ4mm规格已分别在医疗成像、工业领域取得客户批量订单,4mm车规级已通过验证,8mm正在送样。公司还与国内外头部客户针对激光投影(车载场景)、激光雷达(车载、机器人)等领域展开定制化开发。

在LBS(激光束扫描)车载投影方向,2025年11月公司与欧摩威汽车电子签署战略合作框架协议,部分汽车厂商已开始在相关车型上对公司的LBS方案进行测试验证,部分客户希望在2026年底实现上车。MEMS微振镜与OCS业务同属MEMS技术范畴,底层工艺Know-how可跨产品复用,进一步强化IDM平台的整合优势。

3

车载芯片放量:TDDI/DDIC大规模上车,国产替代窗口期已至

公司获Synaptics车载TDDI全球15年独家、DDIC中国区10年独家授权。目前国内车载显示芯片市场由台系及韩国厂商主导,国产替代空间巨大。车规级产品一旦通过客户验证并批量供货,客户粘性强、替换成本高,先发优势显著。

公司首款车规级DDIC和TDDI芯片均已实现批量生产,通过AEC-Q100认证,已交付国内车企8.4寸仪表屏项目及海外客户12.3寸、21.6寸屏幕项目。面向15寸以上大屏的TDDI芯片已在某头部屏厂完成验证;为国内客户定制的YT7878即将完成流片,多个合作项目已进入验证阶段。公司正加速从单一产品向智能座舱显示生态延伸:OLED DDIC已进入流片阶段,支持HUD抬头显示及电子后视镜的新一代DDIC研发也在推进中。

4

分销赋能芯片:渠道反哺研发,双轮驱动转型

英唐智控是本土前三电子元器件分销商,拥有近200条授权代理产品线,服务比亚迪、特斯拉、小米、华为等行业头部客户。分销业务的战略价值不仅是提供稳定现金流——更在于其渠道赋能:公司可将3000+企业客户的渠道资源快速导流至自研芯片产品,大幅缩短新产品的市场导入周期。2025年研发投入1.38亿元,同比增长38.7%,持续加大芯片设计制造投入。从电子元器件分销商到半导体IDM,英唐智控正通过"分销输血、芯片造血"的双轮模式完成战略转型。

总结:三大催化共振,IDM闭环价值凸显

英唐智控的核心价值,在于三大高景气赛道的同步卡位与深度协同。OCS随AI算力爆发进入规模化量产窗口,128通道落地在即,并购光隆集成后将成为A股稀缺的"MEMS芯片+光开关+OCS整机"全栈供应商;MEMS微振镜车规级验证通过、LBS投影加速上车,与OCS共享底层MEMS工艺,形成技术复用与成本优化的双向赋能;车载显示芯片以Synaptics独家授权为壁垒,正处国产替代的关键窗口,批量交付后客户粘性极强。

三者之上,是公司日本6寸MEMS产线构筑的IDM闭环能力——从芯片设计到晶圆制造、从器件封装到系统集成,自主可控的全链条布局在半导体国产替代浪潮中稀缺性凸显。而分销业务积淀的3000+企业客户渠道网络,则为三大芯片业务的快速市场导入提供了天然加速器。

分销赋能芯片,芯片反哺分销。英唐智控正从"电子元器件搬运工"向半导体IDM平台完成关键跃迁,卡位AI光互联与智能驾驶双主线,等待三大催化逐一兑现后的价值重估。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。