炒沪电,炒胜宏,炒深南,炒覆铜板,炒铜箔,炒玻纤布,炒树脂,炒设备,炒一切能跟AI服务器高端PCB沾边的东西。

但很多人漏掉了一个最隐蔽、最刚需、最容易被低估的环节:

PCB生产出来以后,废液去哪?

PCB不是凭空长出来的。它的生产过程有蚀刻、电镀、沉铜、显影、退膜、表面处理,每一个环节都会产生废水、废酸、废碱、含铜蚀刻废液、含铜污泥、表面处理危废。

前端PCB厂订单爆了,后端危废可能不爆吗?

这就是东江环保的真正预期差。

一、东江环保不是蹭PCB概念,它本来就是PCB产业链的一环

很多人一看到东江环保,就条件反射:环保股、亏损股、老赛道。

这是最大的认知差。

东江环保不是突然来蹭PCB热点,它本身就深度嵌在PCB产业链后端。

公开资料里,东江环保是广东电路板行业协会/深圳线路板行业协会理监事体系成员之一。注意,这不是普通环保企业随便挂个名,这是PCB产业圈子里的位置。

资料请见: http://www.spca.org.cn/list_memberInfo.asp?Company_ID=O035

为什么PCB行业协会会有东江环保?

因为PCB厂离不开环保处置。

线路板生产不是只需要铜箔、覆铜板、树脂、玻纤布,也需要废液处理、危废资源化、含铜污泥处置。没有后端环保配套,前端产能开不出来。

所以东江环保不是PCB产业链外的人,它就是PCB产业链后端那只“看不见的手”。

二、和头部PCB企业有合作,这才是硬逻辑

最怕什么?

最怕一家公司只是嘴上说自己能服务PCB,结果没有客户、没有场景、没有产业联系。

但东江环保不是这样。

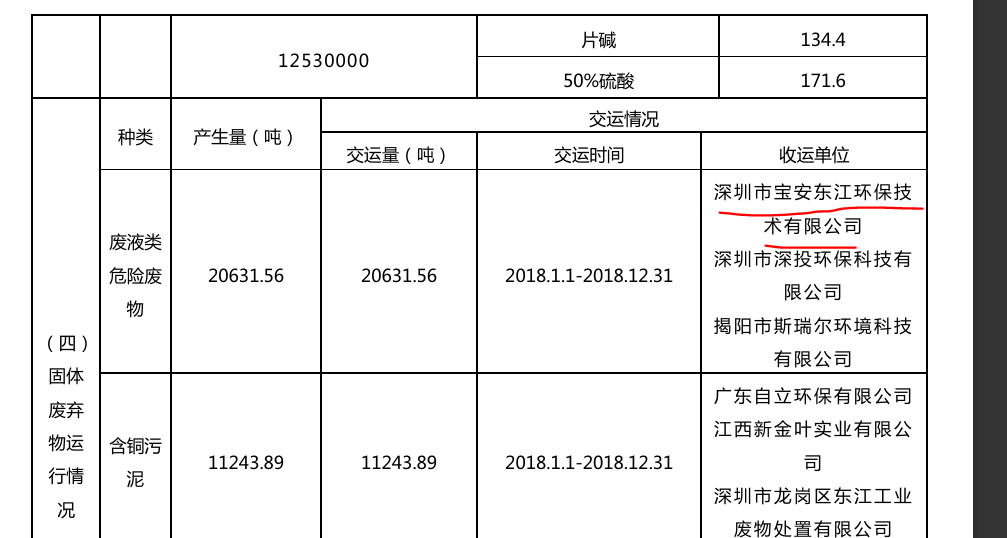

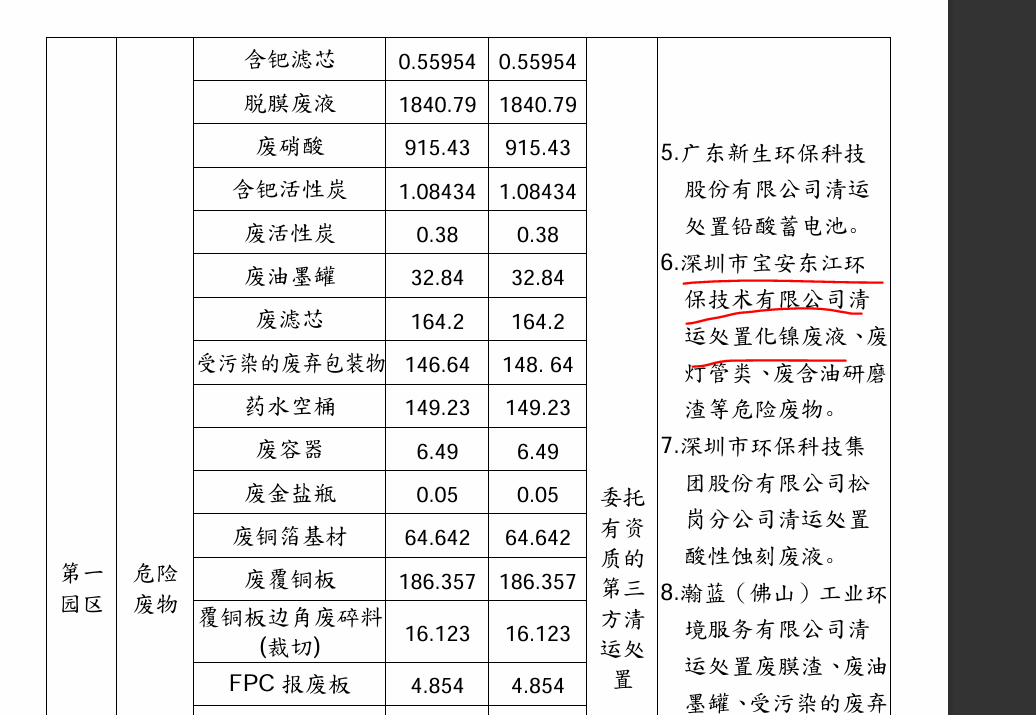

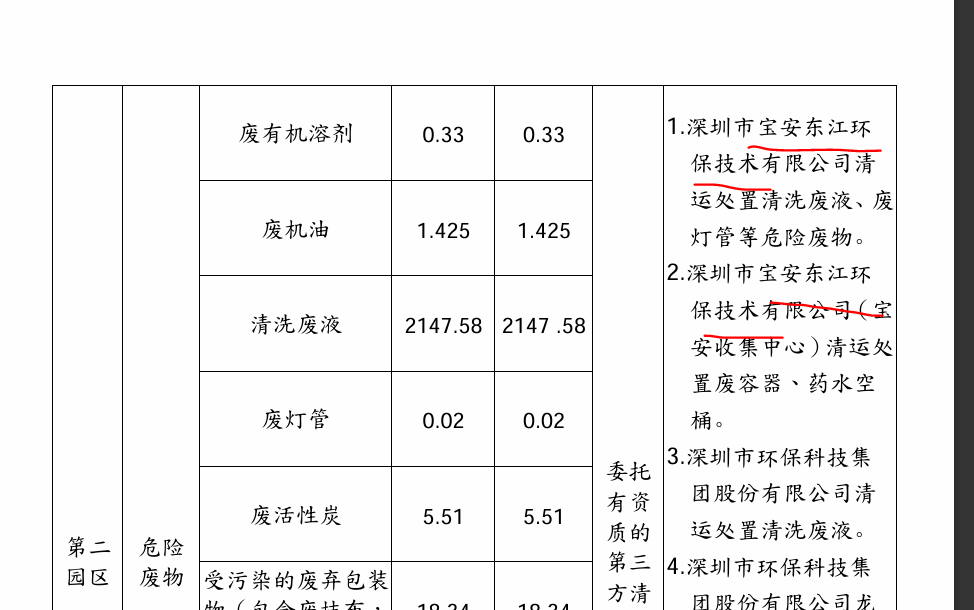

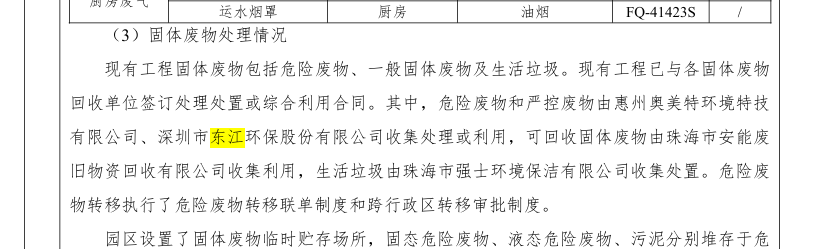

AI服务器中的PCB(印制电路板)、芯片载板制造过程中,会产生大量含铜蚀刻废液(HW22)和废酸(HW34)。这类废液含有高纯度铜、微量金、银等有价金属。

东江的护城河:公司拥有国内领先的“含铜蚀刻废液生产高纯铜盐”技术,其深圳宝安基地可实现铜的100%回收。AI算力建设导致PCB大厂(如深南电路、沪电股份)扩产,这些废液处理订单正源源不断流入东江环保的体系 。

业绩弹性:2025年公司工业资源化收入逆势增长20.88%至15.73亿元,占比达45.5%,已成为第一大收入来源。AI浪潮下,这一高毛利板块的增速有望进一步提升 。

东江的技术壁垒:聚焦芯片蚀刻液、电镀含金镍铜废液、数据中心配套电子危废处置,主打金、银、镍、铜、钯稀贵金属湿法回收,手握美国发明专利3项,化学镀镍废液、电子级高纯铜盐量产工艺落地,吨资源化收益较传统填埋增收超1000元;子公司郴州雄风环保年危废处理6.64万吨,年回收各类稀贵金属近2万吨,精铋国内市占6%+ 。

公开资料能看到,东江环保服务于深南电路的氯化铜废液、铜氨废液;鹏鼎控股的环保公开资料中出现过宝安东江参与危废处置;方正科技相关PCB生产资料里,蚀刻废液、微蚀液、污泥等多项去向出现深圳东江。

深南电路的公开公示请看: https://www.scc.com.cn/files/AttFile/2019-12/201912211529316552.pdf

鹏鼎控股的公开公示:https://www.avaryholding.com/upload/file/2024-04-19/2.pdf

方正科技公示:

https://qxb-img-osscache.qixin.com/qianlima/%E7%8F%A0%E6%B5%B7%E6%96%B9%E6%AD%A3%E7%A7%91%E6%8A%80%E9%AB%98%E5%AF%86%E7%94%B5%E5%AD%90%E6%9C%89%E9%99%90%E5%85%AC%E5%8F%B8HDI%E3%80%81QTA%E7%BA%BF%E8%B7%AF%E6%9D%BF%E6%94%B9%E6%89%A9%E5%BB%BA%E9%A1%B9%E7%9B%AE%E7%8E%AF%E5%A2%83%E5%BD%B1%E5%93%8D%E6%8A%A5%E5%91%8A%E8%A1%A8%E5%8F%97%E7%90%86%E5%85%AC%E5%91%8A-%E9%99%84%E4%BB%B6_362146728_229429038.pdf

这意味着什么?

这意味着东江环保不是纸面牌照,不是PPT概念,而是真的进入过头部PCB厂的危废处置体系。

深南电路是谁?AI服务器PCB核心公司。

鹏鼎控股是谁?全球PCB龙头之一。

方正科技是谁?PCB产业链老牌企业。

这些公司的生产后端出现东江系,说明东江环保和PCB产业链的连接是真实存在的。

这就是东江环保和普通环保股最大的区别。

普通环保股讲故事,东江环保有产业入口。

三、PCB高景气,前端赚订单,后端吃废液

现在市场最热的是AI服务器PCB。

为什么?

因为AI服务器、交换机、高速通信、数据中心都在拉动高多层板、HDI、封装基板、高速板需求。

PCB厂一扩产,表面看是覆铜板、铜箔、玻纤布涨价;但生产端一开工,后面必然产生更多含铜蚀刻废液、含铜污泥、废酸废碱。

这些东西不能随便排,不能随便卖,更不能随便倒。

它们是危废。

危废要资质,要牌照,要区域处置能力,要环保合规。

这正是东江环保的牌桌。

PCB高景气不是只利好做板的,也利好处理板厂后端废液的。

市场现在只看见PCB前端涨价,却还没充分意识到:PCB生产增量最后一定会传导到后端危废资源化。

这个环节,就是东江环保。

四、东江环保的核心不是“处理废物”,而是“废液变资源”

如果东江环保只是传统危废填埋,那确实没什么想象力。

但现在的关键是资源化。

PCB生产中的含铜蚀刻废液,不是普通垃圾,而是含铜资源。

东江环保可以把这些含铜蚀刻废液进一步加工成碱式碳酸铜、氯化铜、硫酸铜等铜盐产品。

这是什么逻辑?

这叫废液变原料。

这叫危废变资源。

这叫环保成本变资源循环收益。

传统环保股赚处理费,弹性弱;资源化企业赚的是处理量、金属价差、产品附加值。

当PCB景气度上来,含铜废液来料增加;当铜价维持高位,铜盐产品价值提升;当资源化业务毛利率修复,东江环保的利润弹性就完全不一样了。

这不是垃圾处理逻辑。

这是PCB后端资源化逻辑。

五、广晟系国资控股,牌照资源稀缺

东江环保还有一个容易被忽略的底牌:广晟系国资控股(中稀有色系)。

危废这个行业,不是随便一个民企说干就能干。

牌照不是今天申请明天发,产能不是想扩就扩,环保资质、区域布局、监管合规、客户认证,都需要长期积累。

尤其是在珠三角、长三角这些PCB产业密集区域,有合规危废资质、有处理基地、有资源化能力,本身就是稀缺资产。

东江环保拥有国家危险废物名录46大类中的44大类危险废物运营资质,目前在全国拥有多个处理基地,包括宝安东江资源化处理基地、龙岗废物处理中心、惠州废物处理基地、广东省危险废物综合处理示范中心、粤北固体废物中和处理中心、南通东江危废处理处置基地、昆山废物处理中心等。年收集处理处置危险废物的能力近290万吨。

东江环保旗下相关基地具备HW22含铜废物、废蚀刻液、表面处理废物、废酸废碱等处置和资源化能力。

这些牌照,就是PCB高景气下最容易被忽略的“后端产能”。

前端PCB扩产可以被市场反复炒,后端危废牌照却不是想增加就能增加。

这就是稀缺性。

六、困境反转,最猛的不是顺境股,而是被错杀的低位股

东江环保过去为什么被市场嫌弃?

因为亏损,因为传统危废行业竞争激烈,因为低效产能拖累,因为历史包袱重。

但股市炒的从来不是过去,而是变化。

最有弹性的,不是大家都知道好的白马,而是市场还停留在旧认知,但基本面正在发生变化的困境反转股。

东江环保现在最大的看点,就是从传统危废向资源化切换。

低效亏损产能出清,亏损公司剥离,资源化业务占比提升,PCB含铜废液来料增加,铜盐产品放量,毛利率修复。

只要这几个变量开始兑现,市场对它的定价就会变。

过去它被当成“亏损环保股”给估值。

未来如果被重新定义为“PCB后端含铜废液资源化标的”,估值体系完全不同。

总结一下东江的财务现状:

1. 营收规模:2025年全年营收34.57亿元,营收规模保持稳健,2025年经营活动现金流3.87亿元(同比+208.59%),经营性现金流持续转正是基本面关键拐点,资产端96.77亿元、净资产26.5亿元,账面仍有大量危废库存与待资源化废液储备(含金银铜镍)。

2. 阶段性亏损成因:2022-2025连续亏损主因:老旧低效产能计提减值、前期危废项目建设投入、传统填埋业务毛利率下行;公司2025年加速关停低效亏损产线、全面转向高毛利资源化工艺,2026年聚焦算力废液等高附加值业务,减亏逻辑明确 。

3. 估值现状:当前股价4.5元附近,总市值不足50亿元;同赛道电子危废资源化、贵金属循环企业平均市值普遍200亿+,公司显著低估,估值错杀源于市场标签化为传统垃圾环保股,忽略算力上游稀缺资源属性。

七、这才是PCB产业链真正的补涨方向

现在PCB前端已经被挖得差不多了。

做板的涨了,材料涨了,设备涨了,铜箔、玻纤布、树脂、MLCC、电容、靶材都被反复挖。

那么下一个问题来了:

PCB产业链还有没有低位、低估、没被充分认知的方向?

有。

就是后端环保资源化, 半导体/算力含金废液资源化

PCB生产越景气,废液越多;

AI服务器越放量,高端PCB产能越紧;

PCB厂开工率越高,HW22含铜废物、废蚀刻液、含铜污泥、废酸废碱越多;

这些东西最终都要进入合规危废处置和资源化体系。

东江环保就是这个链条里的后端承接者之一。

公司的核心增量就是:绑定算力产业园、半导体园区定点危废处置,AI算力新建数据中心、晶圆厂落地即锁定长期废液订单,未来每年稳定新增高含金废液来料

这不是硬蹭AI。

这是AI硬件制造背后的真实环保需求。

八、真正的预期差:市场还没把它当PCB产业链看

东江环保现在最大的问题,不是没有逻辑,而是市场还没改标签。

市场现在给它贴的是:

环保股,亏损股,传统危废,没弹性。

但真正应该重新贴的标签是:

PCB产业链后端,含铜废液资源化,危废牌照稀缺,困境反转,国资控股,资源循环。

一旦市场认知切换,低位票的弹性是很吓人的。

尤其是现在PCB主线这么强,市场最喜欢挖补涨、挖低位、挖预期差。

东江环保的位置很特别:

它不和PCB厂抢估值;

它不和材料股比产能;

它不靠单一产品涨价;

它吃的是PCB生产后端的刚需废液资源化。

这就是它独立于PCB前端之外的价值。

九、写在最后

PCB景气度现在还只炒到了前端,炒板厂、炒覆铜板、炒铜箔、炒玻纤布,但市场还没真正反应过来——只要PCB产线开起来,后端的含铜蚀刻废液、废酸废碱、含铜污泥、危废资源化就是绕不开的刚需。

东江环保不是突然蹭PCB,它本来就在PCB产业链后端;不是空喊概念,它和头部PCB企业有真实合作痕迹;不是普通环保小票,它背后有广晟系国资,有稀缺危废牌照,有资源化技术,有亏损资产出清后的困境反转预期。

现在市场还把它当“亏损环保股”看,所以才有预期差。

因为现在东江环保股价处于超跌历史低位,流通筹码不足10亿

一旦资金意识到它其实是PCB高景气背后的“废液资源化铲子”,这个标签就完全不一样了。

前端PCB涨,是订单逻辑;

中游材料涨,是涨价逻辑;

后端东江环保,是被市场忽略的合规处置和资源化刚需逻辑。

PCB越景气,废液越多;

环保越严格,牌照越值钱;

铜价越坚挺,资源化越有弹性;

亏损资产越出清,业绩反转越值得期待。

这才是东江环保真正的爆点:

不是垃圾环保股,而是PCB产业链后端的低位补涨标的;

不是讲故事,而是产业链真实存在的一环;

不是市场已经充分定价的热门股,而是还趴在底部、等待认知重估的预期差。

当市场把东江环保从“环保亏损股”重新定义为“PCB含铜废液资源化+国资困境反转”时,现在这个位置,可能就是很多人回头看才发现的低位起点。

当市场终于意识到这一点,东江环保的估值标签就该重写了。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。