开勒股份拟控股威泰思光电6倍空间$蓝盾光电(SZ300862)$

苏纳光电 硅透镜 绝对龙头蓝盾光电A股唯一关联 10倍$宇瞳光学(SZ300790)$光通信透镜 开勒股份控股威泰思光电 苏纳光电 硅透镜龙头蓝盾光电A股唯一关联 宇瞳光学成本效率

2026年,透镜已成为光模块产业链中供需缺口最大的环节——这不是周期性紧缺,而是结构性硬缺口。国内透镜供需缺口达35%-40%,全球缺口更大,急单加价幅度普遍在10%-20%,涨价趋势明确。高速耦合透镜市场缺口达35%-50%,交期延长至3-6个月。

供给侧面临三重制约:洁净室资源紧张(富士康反馈因新产品工艺要求资源偏紧,产能爬坡延迟1-2个月);熟练工人不足;进口设备调试周期长(核心设备来自韩国、日本、美国,仅组装环节为国产)。在此约束下,威泰思4月新厂房开工率仅70%-80%,2026年产能仅提升30%-40%;腾景扩产更保守,仅10%-20%,均显著低于行业需求增速。硅透镜端同样紧张,供需缺口预计在30%以上,且产能建设周期长达18-24个月,短期难以快速扩张。

需求侧驱动因素持续强化:800G光模块出货量预计从2025年的约2000万只增至2026年的约4300万只,1.6T光模块从约250万只激增至约2000万只,透镜配套需求同步大幅放大。全球光模块2026年出货量有望突破7000万支,其中800G以上占比超七成,规模达5200万支。OCS方面,单台300端口OCS需要5-10片大尺寸透镜,谷歌2026年采购量约1.5-2万台,仅此一项即对高端透镜构成数十万片的增量需求

国联民生机械的观点,认为开勒股份能看到6倍空间。大家怎么看?

国联民生机械【重点推荐开勒股份,高度重视】收购光通信上游器件公司,全面布局OCS领域再落一子

公司公告拟通过增资及现金收购部分股东股权方式,取得威泰思光电不低于51%的股权(控股)。

威泰思重点布局光通信无源器件领域。公司核心客户为海外客户C,为其供应OCS核心元件,如棱镜lens array、PBS、隔离器、YVO4晶体等。

OCS下游潜力足。从BOM表(整机3万美元)来看,光学元件组合大约15-20%,单台价值量大约5000美元(对应腾景),谷歌2026年OCS交换机需求量约1.5万台。Coherent将2030年全球OCS市场预期从20亿美元上修至40亿美元。

公司去年底参股孛璞,是国内少有的实现从OCS芯片到全光交换机全链路布局的公司。其已经攻克大口径OCS,对标海外nEye和iPronics。已经发布8x8和16x16的光交换产品线,2026年将推出64x64的OCS硅光交换芯片,目标打造区域内领先的OCS产业领头人。威泰思可和孛璞形成协作,共同开拓OCS广阔市场空间。

公司年初参股深蕾科技,深蕾是博通Broadcom在大中华区最大的分销商,可获得DSP芯片供应。高端DSP市场呈现博通、marvell双寡头格局,1.6T光模块高度依赖高速DSP,DSP供给紧缺+拉长交货周期,有DSP才能进行对应扩产,是”卡脖子环节“。

公司通过孛璞(OCS解决方案)-深蕾(DSP)-威泰思(OCS元件)三次落子,系统布局OCS及光模块行业,打造光通信新一级。按照威泰思光电300亿元市值+传统主业30亿元市值+其他投资(DSP、OCS整机、高端镀膜设备、MLCC)打包40亿市值,合计看370亿元市值目标,对应现在6倍空间。

全球65%份额,苏纳SUNA 硅透镜芯片公司,正在卡住AI光通信命门全球65%份额,却几乎没人知道:苏州这家硅透镜芯片公司,正在卡住AI光通信命门蓝盾光电:应用侧系统集成、战略转型到位➡️ 从传统环境监测设备加速向激光雷达、卫星通信、智能传感方向转型,已投资星思半导体等芯片项目。苏纳做"芯片底座",蓝盾做"应用系统",同处苏州光电半导体生态圈,上下游互补、产业协同空间清晰。

苏纳硅透镜累计发货量已接近5亿只,在全球光通信领域市场份额超过65%,属于绝对意义上的全球行业冠军。这意味着,全球大部分高速光模块厂商,实际上都在使用苏纳的产品。

原创 VanGrow VanGrow.AI研究

2026年5月8日 17:55

英国

3人

在AI算力全面爆发、全球高速光通信进入“1.6T时代”的背景下,一个长期隐藏在产业链深处的国产芯片冠军,正在逐渐被市场重新认识——苏纳SUNA。

很多人第一次听到苏纳,可能会觉得陌生。但如果告诉你:全球超过65%的光通信硅透镜市场,都来自这家公司;全球95%以上的光模块企业,都覆盖在它的客户体系之中,你就会明白,它其实早已是全球产业链中的关键角色。

苏纳SUNA由来自清华大学、中国科学院的核心科研团队于2014年创立。与很多依赖代工或封装组装的企业不同,苏纳从成立开始就选择了一条最难、但技术壁垒最高的路线——自主芯片、自主工艺、自主制造。

公司深耕光通信、光传感芯片领域,拥有完整、先进、独立的芯片研发与制造产线,覆盖MEMS工艺、硅基光学、晶圆制造、先进封装等核心环节,是真正具备全链条能力的特色芯片企业。

而苏纳最核心的产品,就是硅基MEMS微透镜阵列。这个名字看起来很专业,但它实际上是AI时代高速光通信中的“核心光学器件”。无论是800G、1.6T光模块,还是未来AI数据中心、CPO共封装光学、卫星通信系统,都离不开高精度硅透镜。

它的作用,可以理解为“光信号的高速导航系统”。

因为AI训练和推理所产生的数据流量极其庞大,传统铜缆已经无法满足需求,全球数据中心正全面向光通信升级。而硅透镜则直接决定了光信号的耦合效率、稳定性和高速传输能力。

目前,苏纳硅透镜累计发货量已接近5亿只,在全球光通信领域市场份额超过65%,属于绝对意义上的全球行业冠军。这意味着,全球大部分高速光模块厂商,实际上都在使用苏纳的产品。

因此,苏纳并不仅仅是一家“零部件公司”,它更像是AI算力时代底层基础设施里的“卖铲人”。

而除了硅透镜之外,苏纳第二条重要产品线——硅电容,也正在快速打开空间。

硅电容相比传统电容,具备更高频、更低损耗、更稳定等优势,非常适用于先进封装、AI芯片、高速服务器、汽车电子和射频系统。目前苏纳已经实现头部大客户突破,这意味着其产品开始真正进入全球高端半导体供应链。

从产业逻辑来看,苏纳其实同时踩中了几个核心方向:AI算力、光通信升级、先进封装、MEMS芯片、国产替代。而真正让市场开始重视它的,还有背后的“苏州光电半导体资本生态圈”。

这里面,一个绕不开的人物,就是袁永刚。

袁永刚不仅是 袁永刚 相关资本体系的重要核心人物,同时也长期活跃于苏州硬科技投资圈,曾参与或控制包括东山精密等知名产业平台。他旗下的金通安益、永鑫精尚等投资平台,在苏州、安徽等地布局了大量半导体、光电和高端制造企业。

而苏纳光电所在的苏州工业园区,本身就是国内MEMS与光电芯片的重要产业高地。因此,虽然目前公开工商资料中,并未显示 苏纳光电 与

蓝盾光电

存在直接股权关系,但它们确实属于同一个“苏州光电半导体资本生态圈”。

更关键的是,两者在产业链上的互补性非常强。苏纳光电属于上游核心芯片供应商,掌握硅透镜、MEMS微结构、光学芯片等底层技术;而蓝盾光电的大股东实际控股人又是袁永刚。近年来则正在从传统环境监测设备,向高端半导体、激光雷达、卫星通信与智能传感方向转型。

尤其值得注意的是,蓝盾近年来开始积极布局芯片产业,例如投资星思半导体等项目,而这些高端传感器、激光雷达系统背后,恰恰离不开MEMS和硅光学底层器件。

换句话说:苏纳做的是“芯片底座”,蓝盾做的是“应用系统”。这种“同根同城+上下游互补”的关系,也让市场对于未来双方在产业合作、资本协同甚至更深层次整合上的可能性,始终存在较强预期。

从更大的产业趋势来看,苏纳代表的,其实是中国硬科技最稀缺的一类企业:不靠流量,不靠概念,而是靠十年时间,把自己嵌入全球产业链最核心的位置。

如今全球AI算力大战持续升级,光通信与MEMS芯片的重要性正在快速提升。真正能够长期受益的,往往不是最会讲故事的公司,而是那些已经默默占据关键环节、拥有核心工艺和全球客户资源的“链主型企业”。而苏纳,正越来越像这样一个角色。

而资本市场,永远不缺故事和想象空间。

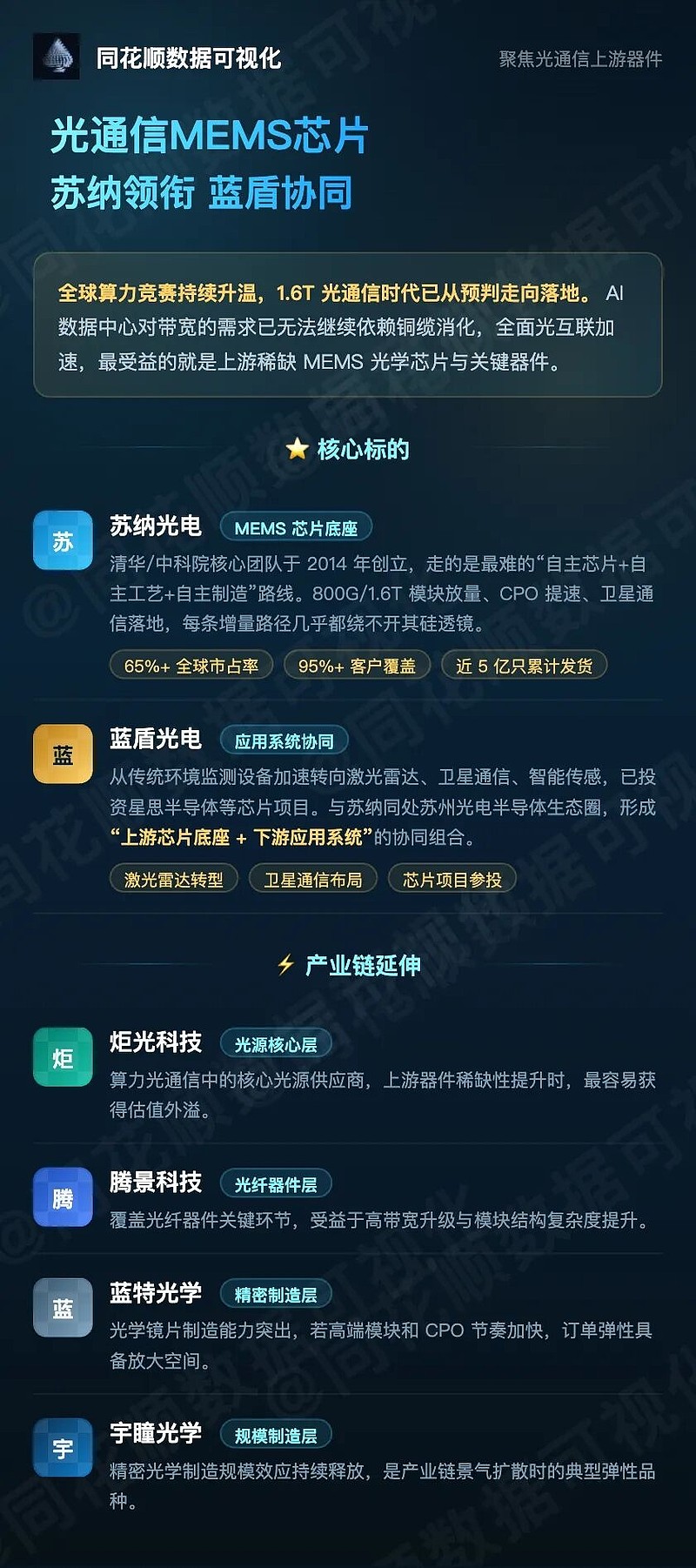

【光通信MEMS芯片:苏纳领衔,蓝盾协同,产业链系统性机会来了】

全球算力竞赛持续升温,1.6T光通信时代已不是预判,是正在发生的现实。这一轮行情的底层驱动极为清晰——AI数据中心对带宽的需求已无法通过铜缆解决,全面光互联进入加速落地阶段。

#苏纳光电:全球硅透镜冠军、"卖铲人"逻辑最硬

➡️ 硅基MEMS微透镜阵列全球市占率超65%,全球95%以上光模块企业纳入客户体系,累计发货接近5亿只——这种量级的市场卡位,不是一两年能撼动的。自主芯片+自主工艺+自主制造,清华/中科院核心团队于2014年创立,走最难路线换来最高技术壁垒。800G/1.6T模块放量、CPO共封装光学提速、卫星通信落地,每一条路都要用到苏纳的硅透镜。第二曲线硅电容已突破头部大客户,进入先进封装供应链,弹性显著。

#蓝盾光电:应用侧系统集成、战略转型到位

➡️ 从传统环境监测设备加速向激光雷达、卫星通信、智能传感方向转型,已投资星思半导体等芯片项目。苏纳做"芯片底座",蓝盾做"应用系统",同处苏州光电半导体生态圈,上下游互补、产业协同空间清晰。

产业链延伸标的,分层配置:

光学器件核心层:炬光科技(算力光源核心供应商)、腾景科技(光纤器件)

精密光学制造层:蓝特光学(光学镜片)、宇瞳光学(规模效应释放)

硅透镜制造全球硅透镜市场呈"一超多强"格局,国内硅透镜行业已越过技术验证期,进入规模化放量临界点。2025年国产化硅透镜在中高端应用中占比达52.8%,较2024年的44.1%提升8.7个百分点。

苏纳光电硅基 MEMS 微透镜阵列全球市占率超 65%。炬光科技国内硅透镜量产最成熟,V型槽量产为其核心优势,收购瑞士SUSS掌握核心工艺。此外,具备相关布局的企业包括长光华芯、福晶科技、腾景科技、以及宇瞳和开勒股份收购的威泰思等。腾景科技覆盖非球面/GRIN/微透镜阵列全系列,OCS全球份额领先。长光华芯已建成国内首条兼容8英寸硅基光电子工艺的透镜微结构刻蚀产线。此外,蓝特光学作为传统非球面透镜龙头厂商,同时布局晶圆级微透镜阵列(硅/石英路线)。精密光学厂商水晶光电在研/推进硅透镜+CPO硅透镜项目

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。