核心观点: 随着人工智能大模型进入快速迭代期,海外云计算厂商与国内科技巨头正以前所未有的力度上调资本开支,全面加码算力基础设施。这直接引爆了高速率光模块的需求,并向上游传导,为光模块封装、测试、耦合等核心设备带来了历史性的产业机遇。本文将深度解析在光模块速率升级、技术路线演进(如CPO、硅光)的背景下,设备环节的确定性增长逻辑与核心受益标的。

一、 行业背景:算力需求爆发,光模块进入“快车道”

AI算力的核心是海量数据的快速处理与传输。作为数据中心内部实现“光电信号转换”的关键器件,光模块的需求量与传输速率正经历爆发式增长。

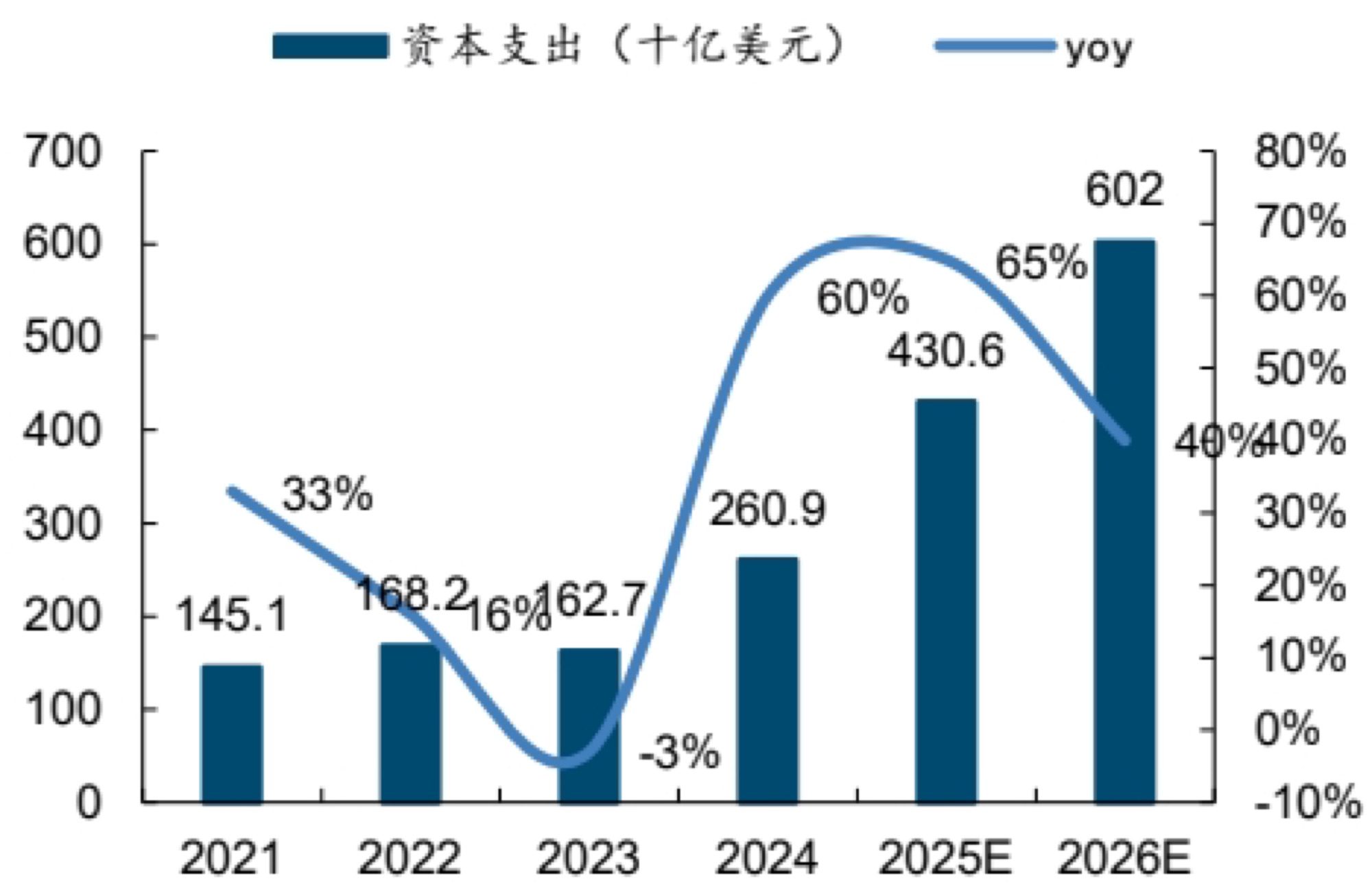

- 资本开支大幅加码:据TrendForce预测,2026年全球八大云服务厂商(亚马逊、谷歌、微软、Meta等)资本开支将达6020亿美元,同比+40%。国内三大云服务厂商(腾讯、百度、阿里巴巴)2025年资本开支合计达2122.7亿元,同比+54.7%。这些资金主要投向AI服务器、数据中心及网络基础设施,直接拉动高速光模块需求。

- 市场规模高增:全球光模块市场规模预计从2023年的109亿美元增至2029年的224亿美元。其中,数据中心(数通市场)是核心驱动力。据中际旭创援引LightCounting预测,2026年800G与1.6T光模块合计市场规模有望达146亿美元,占全球光模块整体市场规模约64%。

- 速率迭代加速:“光摩尔定律”下,光模块约每4年完成一代迭代,同时实现单比特成本与功耗减半。当前800G已全面普及,1.6T进入规模商用倒计时,3.2T技术已进入预研阶段。预计到2029年,800G及以上光模块将占高速模块出货量的86.7%。

- 技术路线演进:

- 从可插拔到CPO:CPO通过将光引擎与交换芯片共封装,可降低60%的功耗和30%以上的成本。据LightCounting预测,CPO有望在2028年后实现大规模部署,2030年市场规模达100亿美元。英伟达、博通等已率先推出CPO产品。

- 从EML到硅光:在1.6T及以上速率,硅光技术凭借CMOS工艺的高集成度与低成本优势,渗透率快速提升,改变了对封装设备的精度要求。

- 从电交换到光交换:以谷歌为代表的数据中心开始大规模部署全光交换机(OCS),为MEMS微镜、精密光学组件及相应的制造、测试设备打开了全新市场空间。

二、 核心工艺设备拆解:确定性最强的产业方向

根据思瀚产业研究院数据,光模块封装设备中,耦合设备、测试设备、贴片设备是价值量最高、壁垒最深的三大核心环节,价值量占比分别为40%、27%、20%。随着速率升级至1.6T及CPO时代的到来,这些环节对设备的精度、自动化水平提出了前所未有的挑战。

1. 核心环节一:耦合设备(价值量占比40%)

- 功能:将激光器发出的光信号高效、稳定地耦合至光纤中。这是封装中耗时最长(占40%以上)、最易产生不良品的步骤(手动耦合良率仅70%-80%)。

- 技术趋势:传统可插拔光模块的耦合精度要求为±0.1μm;进入CPO时代,对准精度要求大幅提升至±0.05μm,且从单通道主动对准向多通道并行、无源被动对准演进(对V型槽设计精度和洁净度要求极高)。

- 市场格局:目前光模块耦合设备已由国产厂商主导。据弗若斯特沙利文数据,2024年镭神技术(未上市) 以27%的市占率排名全球第一,猎奇智能以18%排名第二,海外厂商FiconTEC(被罗博特科全资收购)排名第三。罗博特科近期公告其子公司ficonTEC签署了约6亿元的重大合同,为可插拔硅光技术路线的量产化耦合设备及服务订单。

- 核心标的:罗博特科、博众精工、科瑞技术。

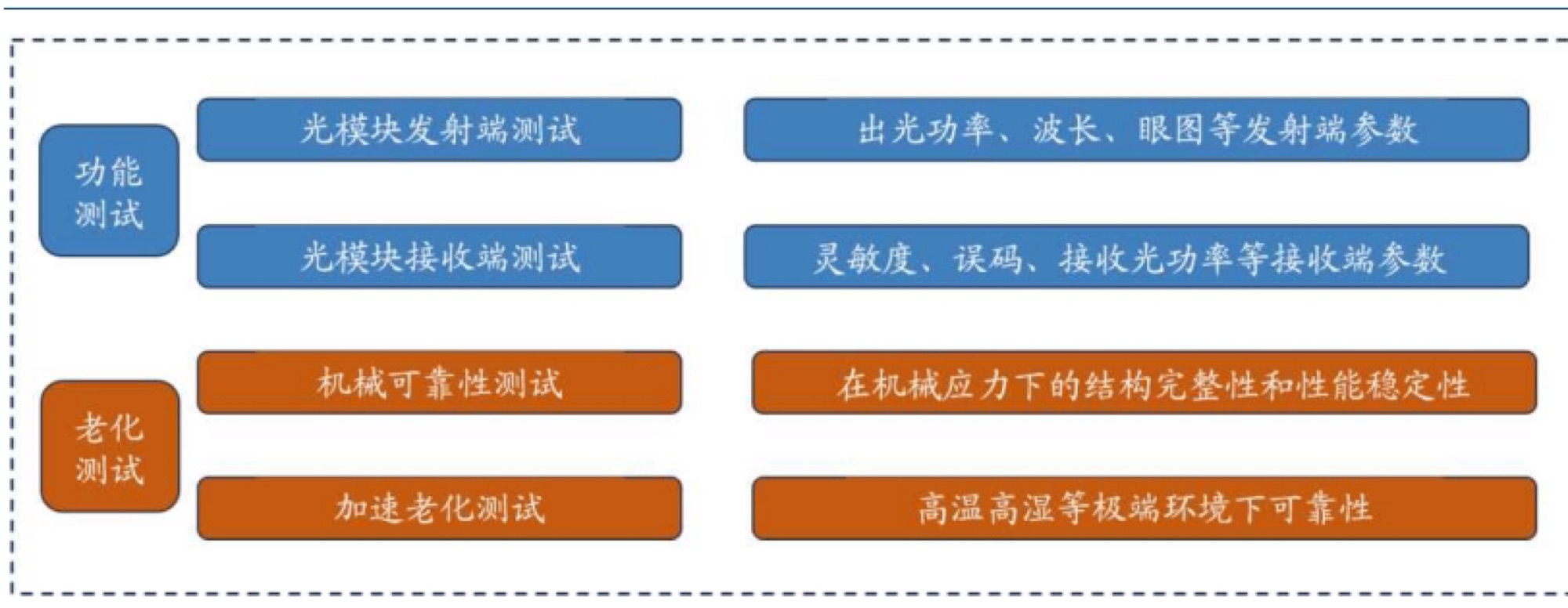

2. 核心环节二:测试设备(价值量占比27%,含仪表测试15%+老化测试12%)

- 功能:贯穿光模块全制造周期,负责光电性能验证与可靠性检测。关键设备包括采样示波器、误码分析仪、时钟恢复单元、光芯片/模块老化测试系统等。

- 技术趋势:速率提升对测试设备提出了极高要求。800G光模块需要59GBaud的误码仪,而1.6T则需要113GBaud的误码仪,示波器通道带宽也需从50GHz提升至65GHz。CPO时代,测试环节需同时满足亚微米级光纤对准、多面光连接、数千瓦级热负载管理、数百项系统级参数验证,测试时长增至传统方案的3-5倍。测试设备有望成为核心通胀环节。

- 市场格局:高端光通信测试仪器市场仍由海外厂商主导。据Frost&Sullivan数据,2024年Keysight(30.8%)、Anritsu(22.5%) 占据国内前两位。联讯仪器以9.9%的市占率排名第三,是前五中唯一的本土企业。联讯仪器是全球第二家、国内首家推出1.6T光模块全系列核心测试仪器的厂商。

- 核心标的:联讯仪器、优利德(收购信测通信)、华盛昌(收购伽蓝特)。

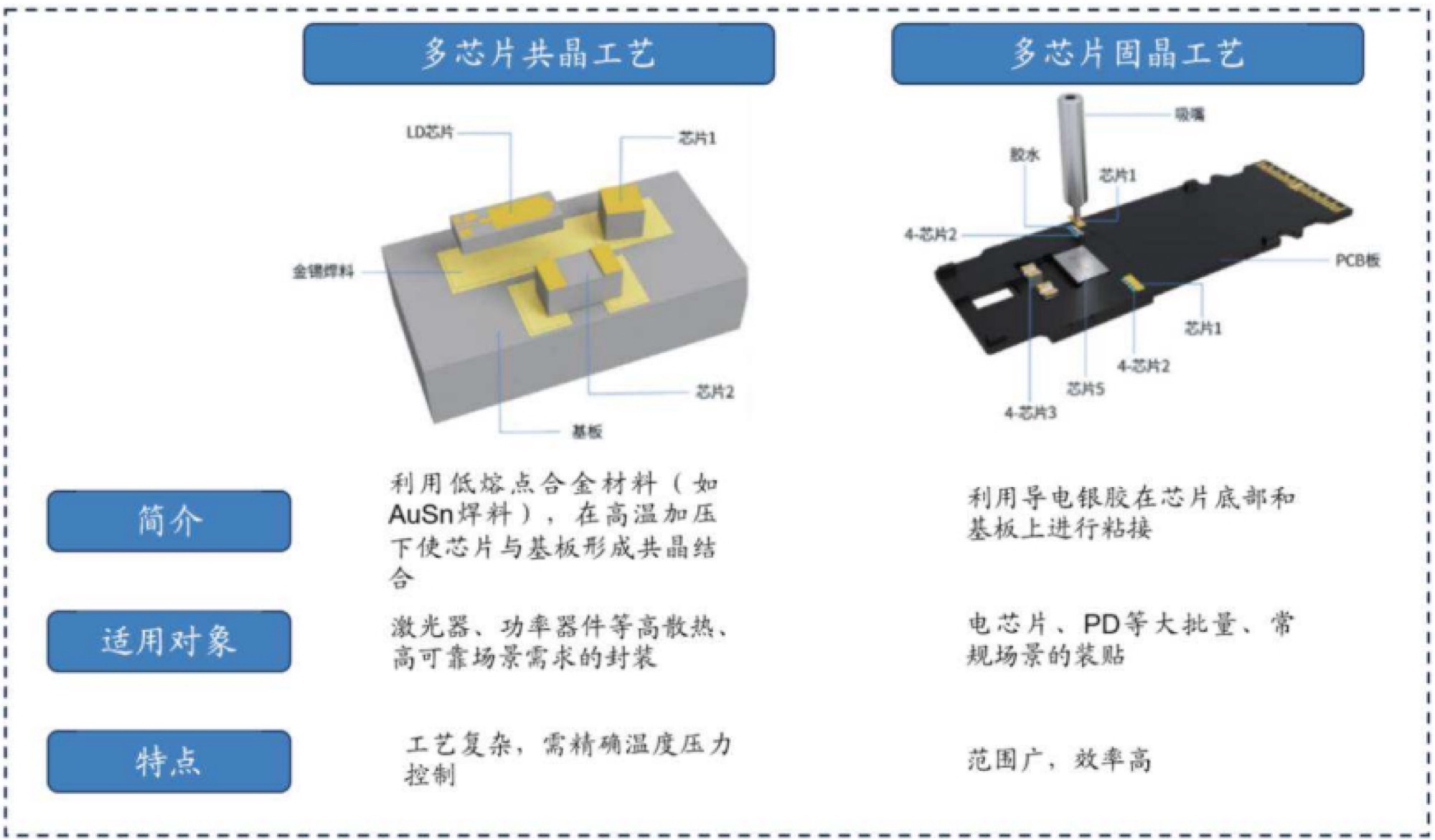

3. 核心环节三:贴片设备(价值量占比20%)

- 功能:将光芯片、电芯片高精度贴装至基板。分为共晶贴片(高可靠性场景)和固晶贴片(常规场景)。

- 技术趋势:400G光模块对光芯片的贴片精度要求为±5μm;800G/1.6T已提升至±3μm,且集成度提升使芯片间距缩小,贴装应力控制要求更高。

- 市场格局:2024年,猎奇智能(未上市) 以21%的全球市占率排名第一,日本4T(21%)、ASMPT(15%)、MRSI(14%)紧随其后。国内企业虽已取得突破,但仍有较大国产替代空间。

- 核心标的:博众精工、凯格精机、智立方。

4. 其他设备环节

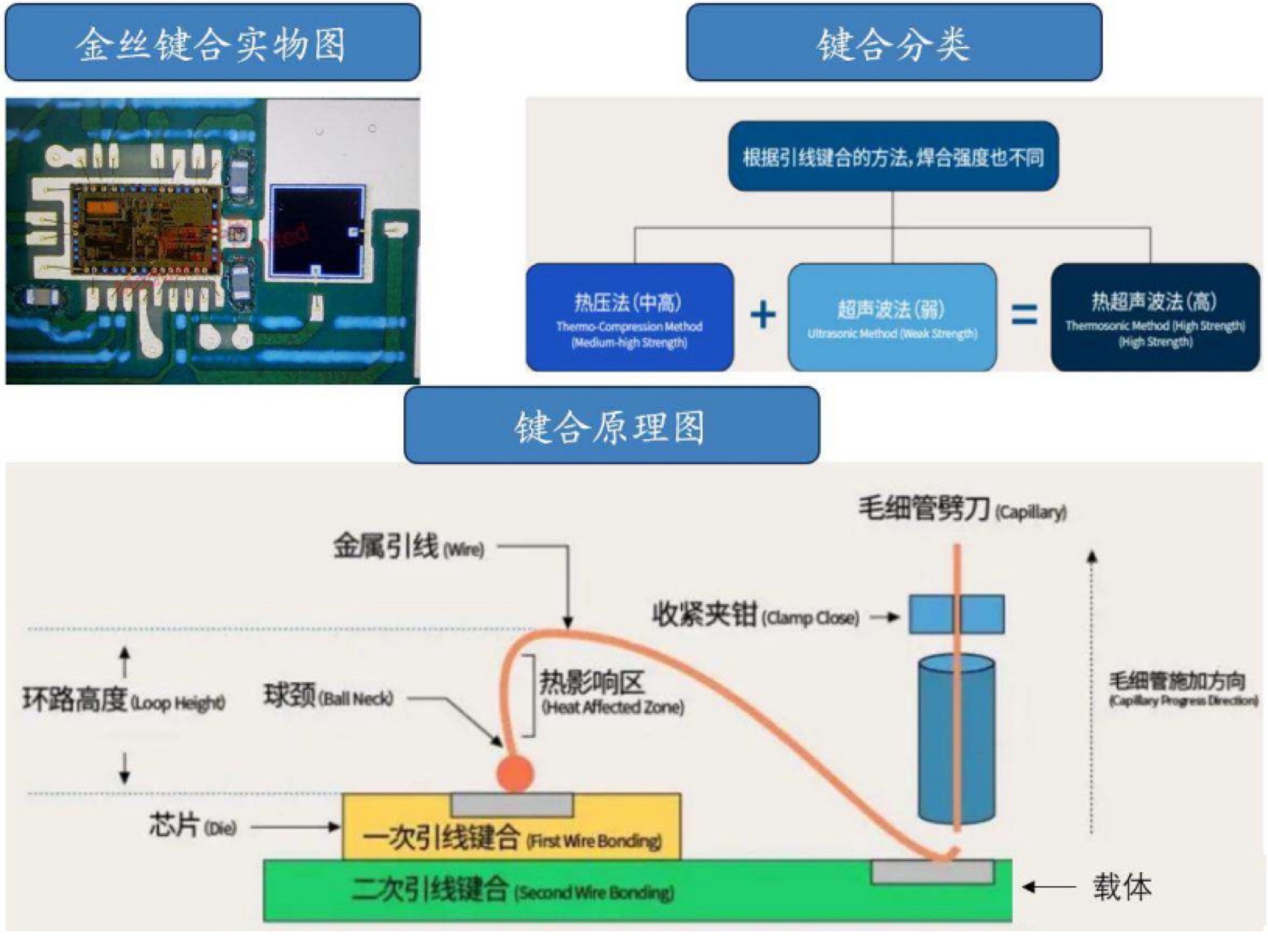

- 引线键合设备:价值量占比1%,技术壁垒高,市场高度集中,国产企业面临较高门槛。

- 封装设备:价值量占比12%,COB(板上芯片封装)是高速光模块的主流选择。

三、 产业链配套与延伸机会

1. 光器件与光学元件(耗材):包括滤光片、棱镜、透镜、FAU(光纤阵列单元) 等。推荐关注:腾景科技(WSS、OCS光学元件)、水晶光电(滤光片、硅透镜)、炬光科技(FAU、N×N透镜阵列)、蓝特光学(非球面透镜)、永新光学(空间激光通信)。

2. 金刚石散热材料:解决高速光模块与AI芯片高功耗的热瓶颈。推荐关注:沃尔德(PCD钻针)、四方达(PCD及散热材料)。

3. PCB与钻针:AI服务器及光模块对高端PCB需求旺盛,带动PCB钻孔设备及钻针耗材需求。受益标的:大族数控(PCB钻孔/曝光龙头)、鼎泰高科(PCB钻针龙头)、芯碁微装(直接成像设备)。

4. 电力配套(燃气轮机/柴发):AI数据中心是“电老虎”,自建电站成为刚需。受益标的:杰瑞股份、应流股份(燃气轮机核心零部件)、潍柴重机(柴油发电机OEM)。

四、 投资建议与风险提示

建议关注:在当前AI算力军备竞赛背景下,光模块设备是确定性极高的“卖水人”环节。重点把握三条主线:一是核心通胀环节(测试、耦合、贴片),受益于技术升级带来的单设备价值量提升;二是国产替代主线,关注在测试(联讯仪器)、耦合(罗博特科、博众精工)、贴片(猎奇智能)等环节实现突破并进入头部客户供应链的国产企业;三是延伸配套方向,关注光学元件、耗材、电力配套等领域的确定性机会。

风险提示:

1. AI资本开支不及预期:若AI商业化变现不及预期,巨头可能削减资本开支,直接影响设备采购。

2. AI大模型发展不及预期:参数增长放缓将影响算力需求,进而影响资本开支预算。

3. 技术迭代风险:CPO、硅光等新技术可能改变现有工艺路径,对部分设备厂商构成替代风险。

4. 市场竞争加剧:大量跨界厂商涌入,可能引发价格战,影响盈利能力。

(注:以上内容整合自公开信息及各券商研报,仅供参考,不构成投资建议。)

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。