一、从铜到光:算力狂奔下的必然选择

2026年,全球半导体行业迎来历史性时刻。根据世界半导体贸易统计协会数据,全年行业营收同比增速达89.9%,规模突破1.5万亿美元。推动这一轮爆发的核心引擎——AI算力需求,正在倒逼数据中心网络架构发生根本性变革。

问题的根源在于物理极限。当AI集群从万卡向十万卡规模迈进,传统铜缆互联在高带宽、低延迟、低功耗的三重挤压下已触达天花板。一个简单的例子:英伟达Rubin Ultra NVL576将八个机架并排放置后,整体宽度接近5米,在这个距离下,有源铜缆(AEC)已无法支撑200G速率的可靠传输。

答案只有一个——光互连。

二、CPO量产:从实验室走向数据中心

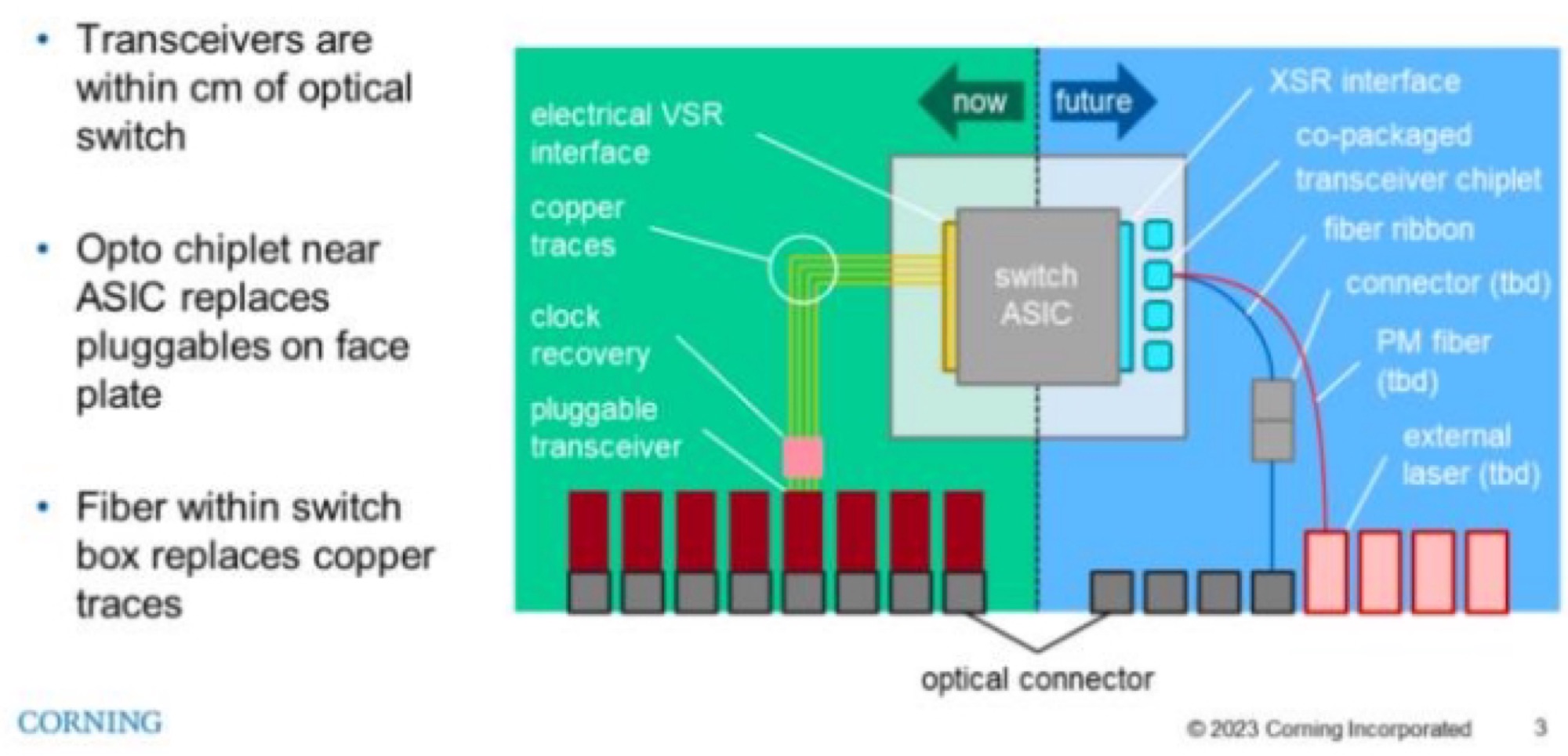

2026年GTC大会上,黄仁勋正式宣布:全球首款CPO(光电共封装)以太网交换机已全面量产。这不是概念验证,而是真正意义上的商业落地。

英伟达推出Quantum-X与Spectrum-X双平台,博通同步从51.2T的Bailly向102.4T的Davisson迭代。两大巨头不约而同选择了台积电的先进3D堆叠硅光子引擎技术(COUPE)。这标志着CPO已从“可选项”变为“刚需”。

为什么CPO如此关键?传统可插拔光模块中,电信号需要经过较长距离的PCB走线才能到达光引擎,带来显著功耗和延迟。CPO将光引擎与交换芯片或GPU共封装,将电信号传输距离从厘米级压缩至毫米级,功耗降低30%-50%。在1.6T速率下,链路功耗可从30W降至9W。

对于超大规模数据中心而言,电力成本是核心指标。CPO带来的系统总拥有成本(TCO)优势,决定了它的不可替代性。

三、外置激光光源:破解“热”难题的关键设计

在CPO架构中,一个看似细节却至关重要的设计正在成为行业共识——外置激光光源(ELS)。

ASIC芯片满载运行时,散热功耗高达数百瓦。激光器对温度极其敏感——在85°C环境下运行,激光器寿命可能比25°C时缩短10倍以上。如果将激光器与ASIC集成在一起,既面临寿命挑战,又失去了“坏了就拔插更换”的灵活性。

外部激光光源方案完美解决了这个矛盾:将激光器移至前端模块,既保留了热插拔维护能力,又让高温区域远离了光学脆弱环节。多家公司已在2026年规模化800G互联网络中,将ELS-CPO方案列为首选。

四、DFAU:CPO量产的核心“拼图”

如果说CPO是光互连时代的标志性技术,那么可插拔光纤阵列单元(DFAU) 就是让CPO从理论走向大规模商用的核心组件。

Marvell和英伟达均已明确:下一代CPO交换机将全面采用DFAU。那么,DFAU究竟解决了什么核心问题?

核心痛点:精准对准。 光纤与光引擎之间的耦合精度要求达到亚微米级(±0.1μm),稍有偏差,光功率就会大幅衰减。传统方案依赖慢速的主动对准,效率极低。

DFAU的三个创新突破:

1. MEMS微镜阵列:128个独立反射单元组成可编程光路,像微型“光路开关”实时调整光束方向;

2. 闭环反馈系统:每毫秒采集一次光功率数据,动态调整微镜角度,确保始终处于最佳耦合状态;

3. 热膨胀补偿算法:自动抵消材料热胀冷缩引起的偏移,-40℃~85℃环境保持稳定。

落地效果惊人: 产线良品率提升40%;长期使用时光功率衰减降低60%;支持即插即用更换;兼容COB/PLCC等多种封装工艺。

产业现状: 目前全球仅Senko和FOCI的DFAU进入英伟达DVT测试环节。DFAU的“底座+插头”分离式设计使其兼容260°C以上的SMT回流焊工艺——先贴装耐高温底座,封装完成后再插入光纤阵列插头,完美融入现有半导体封测标准流程。

五、万亿资本押注:产业链加速重构

资本流向最能说明产业趋势。仅近几个月:

- 英伟达向Coherent和Lumentum各投资20亿美元,向康宁支付5亿美元锁定未来三年供货权——光芯片领域已投入45亿美元(约300亿人民币);

- Credo收购DustPhotonics,预计2027财年实现5亿美元光学业务收入;

- Marvell收购Celestial AI,预测2028财年Q4实现5亿美元CPO年化收入,2029财年翻番至10亿美元;

- 英伟达与Marvell建立战略合作,向Marvell投资20亿美元。

CPO市场规模预测: 从2026年约80亿美元暴增至2027年的400亿美元,年复合增长率超过170%——这不是对现有光模块市场的简单替代,而是对整个数据中心互联架构的价值重构。

六、国产半导体:业绩印证景气回升

光互连革命的背后,是国内半导体产业链的同步崛起。

晶圆代工双雄一季报亮眼:

- 中芯国际:营收176.17亿元,同比+8.1%;产能利用率93.1%;12英寸收入占比76.4%;二季度指引:收入环比+14%~16%,毛利率20%~22%;

- 华虹公司:营收46.25亿元,同比+18.22%;净利润暴增513.10%;12英寸收入占比升至62.7%;二季度指引:收入6.9~7.0亿美元,毛利率14%~16%。

设备龙头订单上修: 中微公司5月15日将2026年订单增速预期从30%上调至超过50%,一季度归母净利润同比大增197.20%。新推出的CMS25Q32A系列SPI NOR Flash芯片,以1.65V~3.6V宽电压、低功耗、高可靠性的优势,覆盖IoT、嵌入式存储等多样化场景。

国产半导体正从“单点突破”走向“体系化跃升”,刻蚀、薄膜沉积、先进封装等关键赛道均实现里程碑进展。

七、产业链重点公司梳理

CPO核心: 天孚通信、炬光科技、新易盛、至尚科技、华丰科技、中际旭创、杰普特、中润光学、工业富联

设备相关: 罗博特科、凯格精机

半导体相关: 中微公司、拓荆科技、北方华创、长电科技、精智达

八、核心展望

展望2026-2028年,光通信产业将呈现清晰的“缩圈”演进格局:

短期(物料驱动): 光芯片、旋光片、光模块PCB等核心物料出现结构性紧缺,龙头厂商近乎垄断货源,相关环节标的最先受益;

中期(定制壁垒): 光通信产品高度定制化,各家P客户型号非标且兼容性要求严苛,与普通3C行业差别巨大;

长期(技术护城河): 规格迭代与技术形态变化节奏加快,需要半导体Fabless设计(尤其是PIC光芯片设计)、先进封装、晶圆级键合、相干技术、光系统设备等多维度综合壁垒。

最大的变量机遇: AI集群CPU配比正在快速提升。根据GTC 2026推荐配置,英伟达每个Rubin NVL144机柜中GPU与CPU比例接近1:1。独立CPU机柜中,每个CPUtray的8个CPU或配置4-8个CX-9网卡走Spectrum交换机互连。这意味着,仅Vera CPU的scale-out带宽就接近0.5个Rubin GPU——光模块scale-out的潜在增量TAM有望达到25%-50%。

更值得关注的是,谷歌Next大会上,TPU v8的out带宽是上一代4x、up带宽是2x,且scale-up光学已深入渗透推理集群。谷歌光通信需求的指数级增长 = TPU增速 × 配比提升 × 带宽提升,这是三重乘数效应的共振。

一句话总结: 光互连不是AI算力竞赛的“备选项”,而是“唯一解”。CPO技术确定性高、市场空间大、产业化拐点已至——我们正在见证,从“电”到“光”的算力革命兑现时刻。

⚠️ 风险提示: 市场系统性风险、科技创新政策落地不及预期、中美博弈突发事件。以上内容仅作行业分析,不构成投资建议,请独立判断。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。