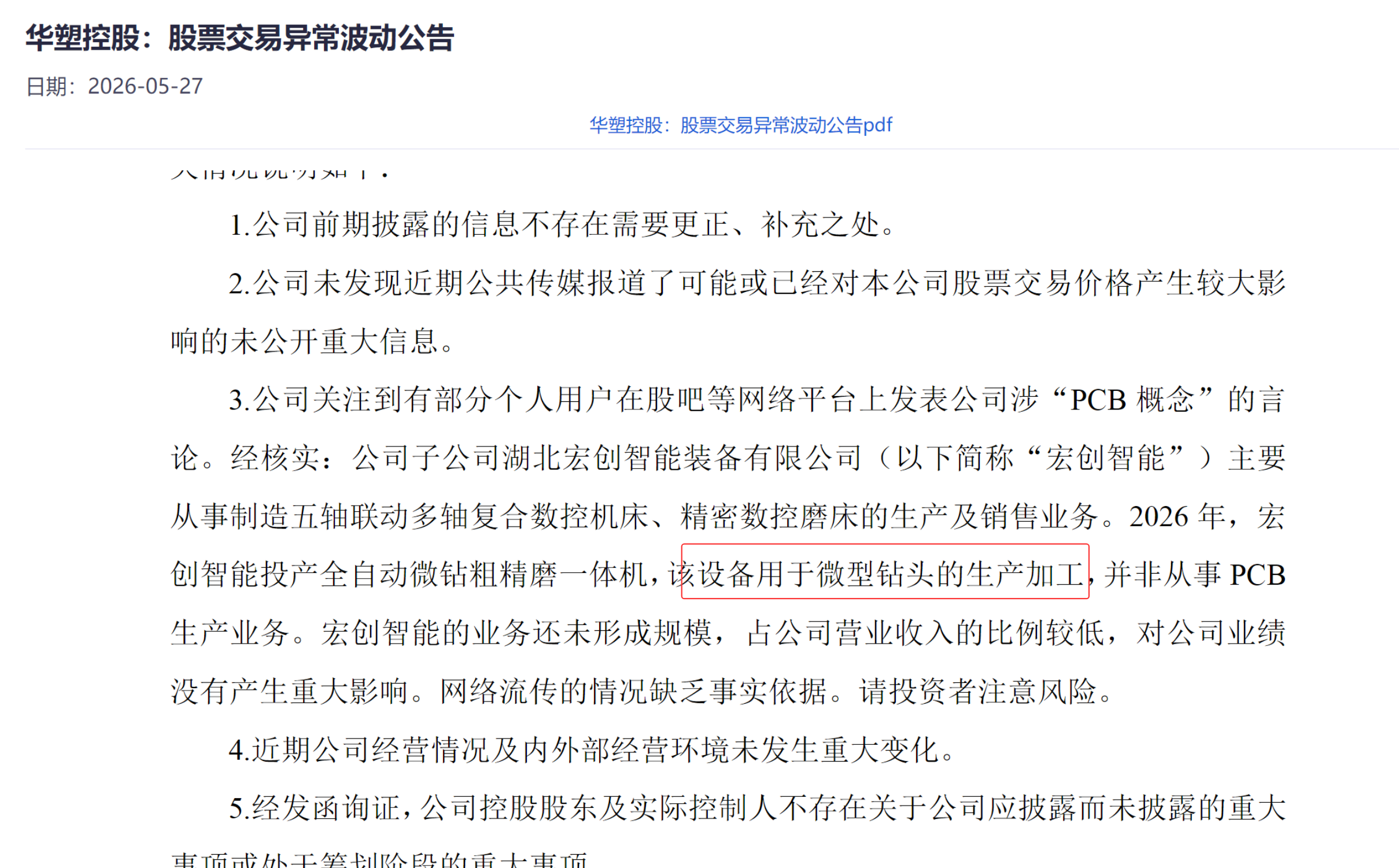

今晚,华塑控股发了澄清公告,说自己没做PCB,只做了微型钻头设备。

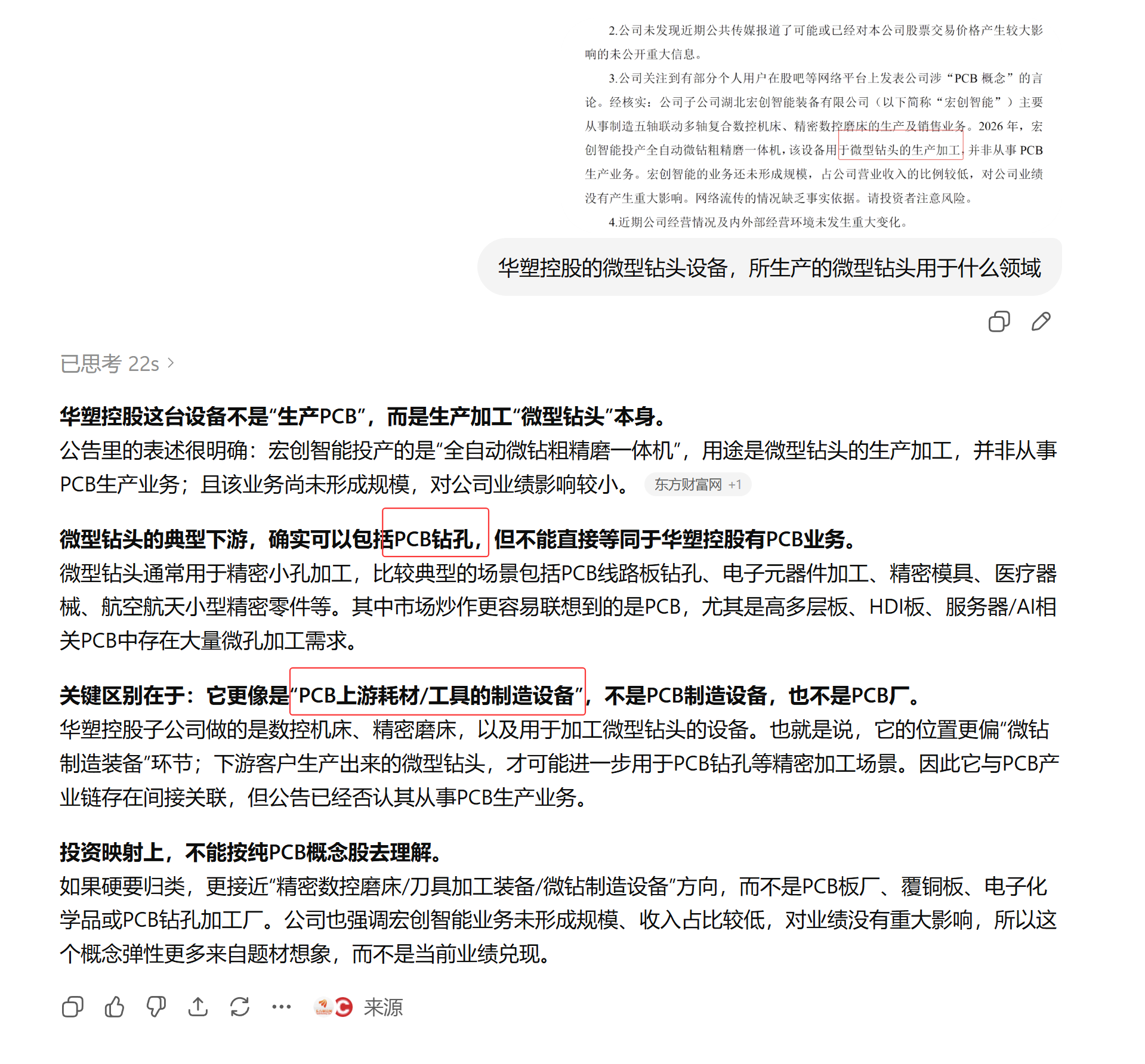

gpt给的答案,这不就是实锤做PCB钻针设备嘛。(我们的设备不生产PCB,但生产PCB钻针,所以我们不是PCB概念股?)

关于pcb钻针设备的卡脖子程度,这里不详细展开,具体可以看看@韭菜松 松

老师昨天发的帖子

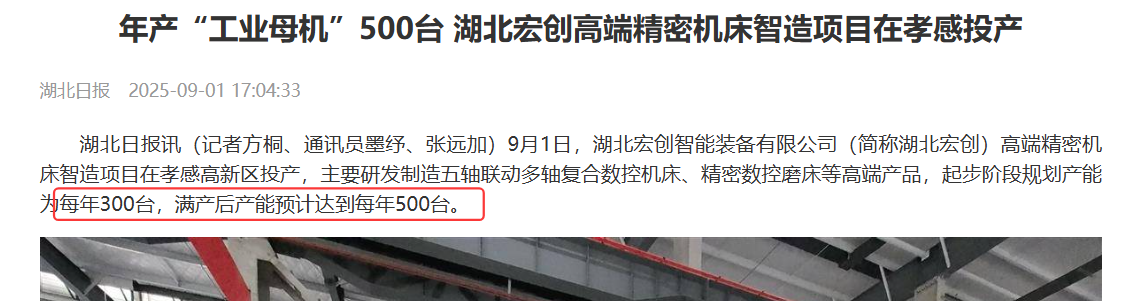

根据湖北日报,宏创高端精密机床项目25年9月在孝感投产,满产后产能预计达到每年500台。

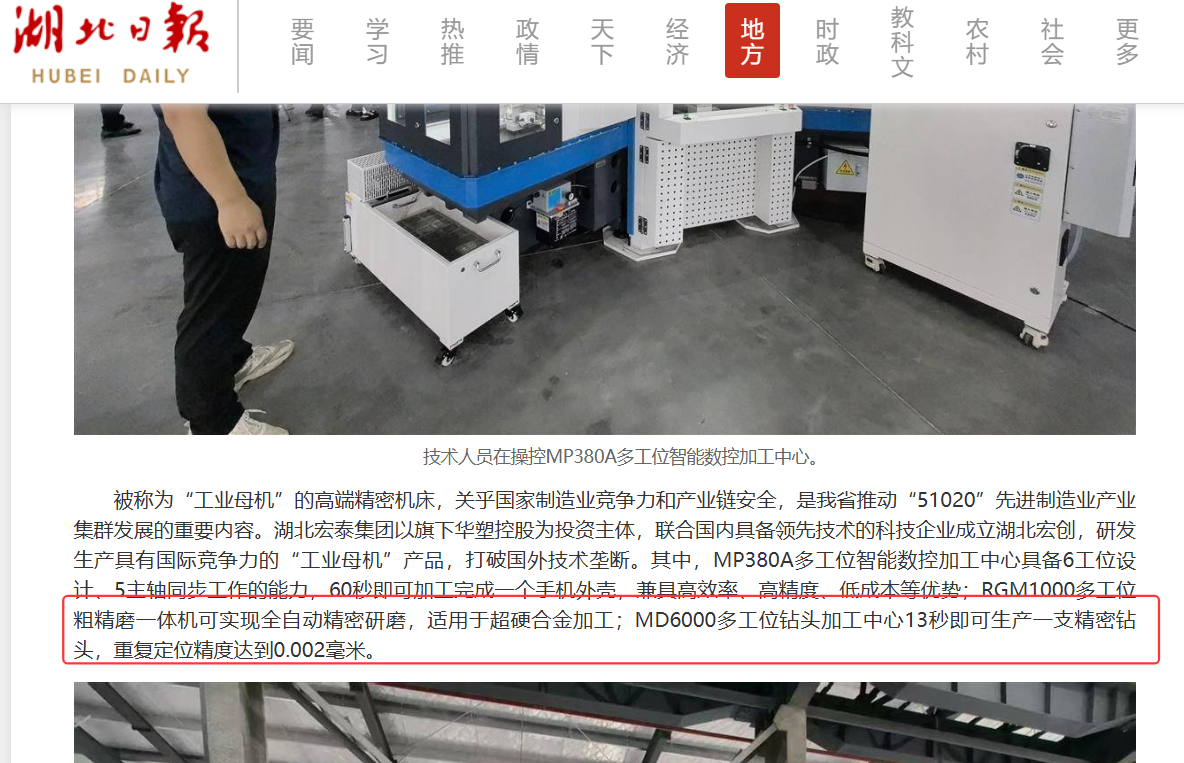

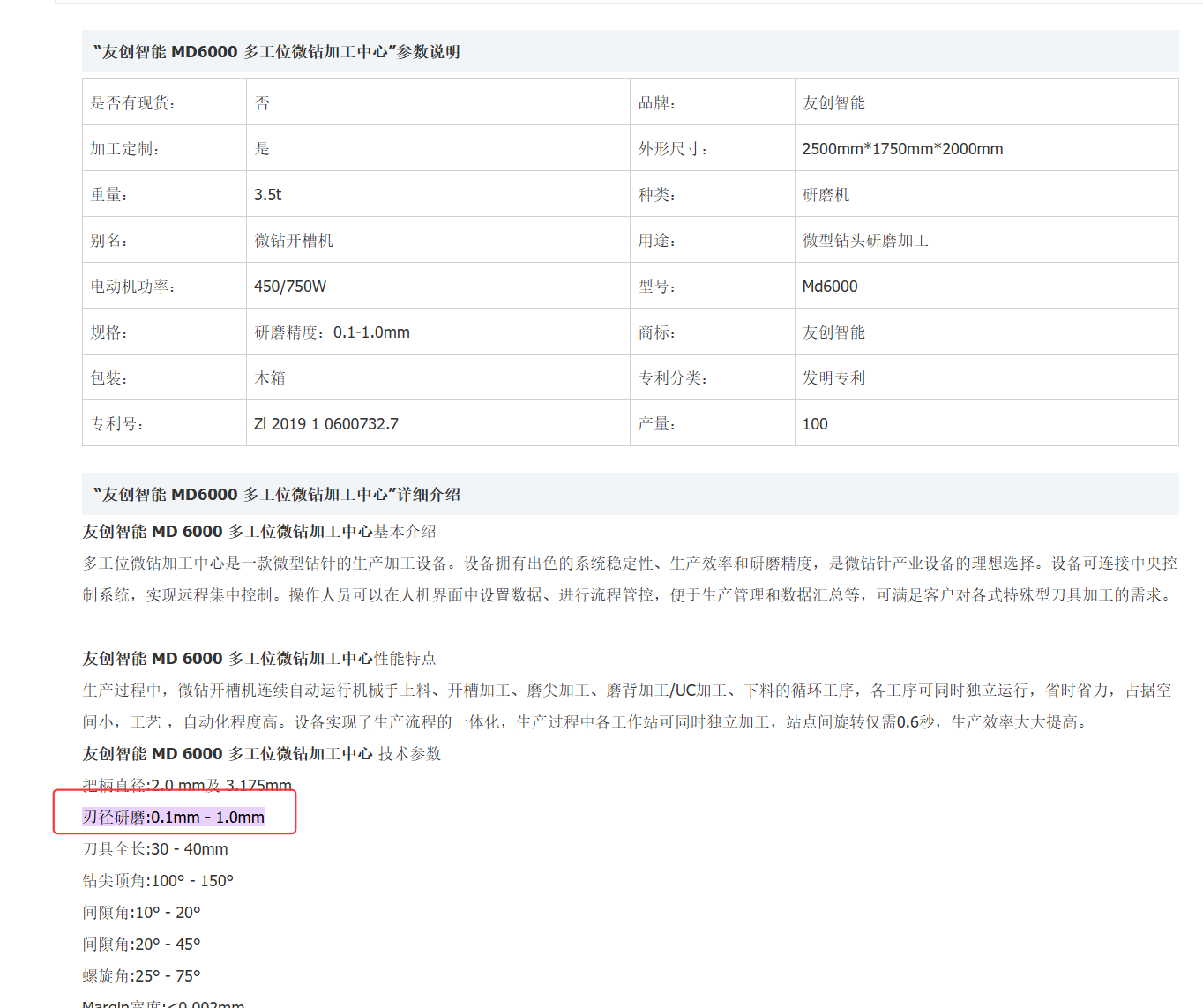

MD6000多工位钻头加工中心13秒即可生产一支精密钻头,重复定位精度达到0.002毫米。

网上已经在卖了。

能做到0.1到1mm。

孝感国家高新区公众号,也在今年3月份报道了宏创智能的产线进展情况,预计6月底前全面投产,总投资20e

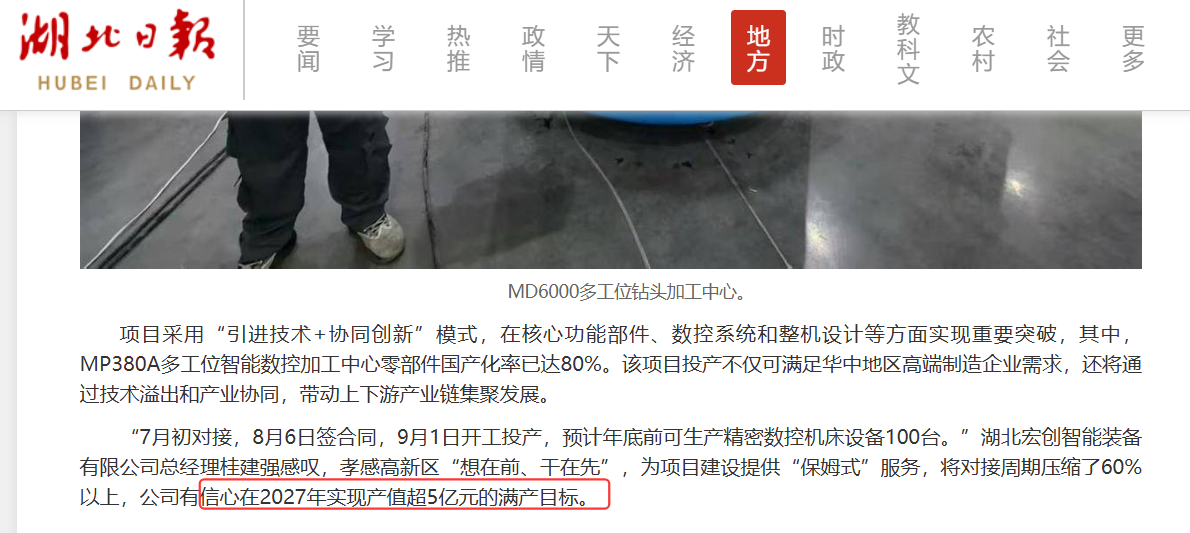

公司有信心在2027年实现产值超5亿元的满产目标。(湖北日报)

以上内容不是啥新东西,算是交叉验证吧。

下面我拿一家同样从别的行业,跨界布局钻针的公司举例,来说说为什么我觉得华塑值得高看一眼。

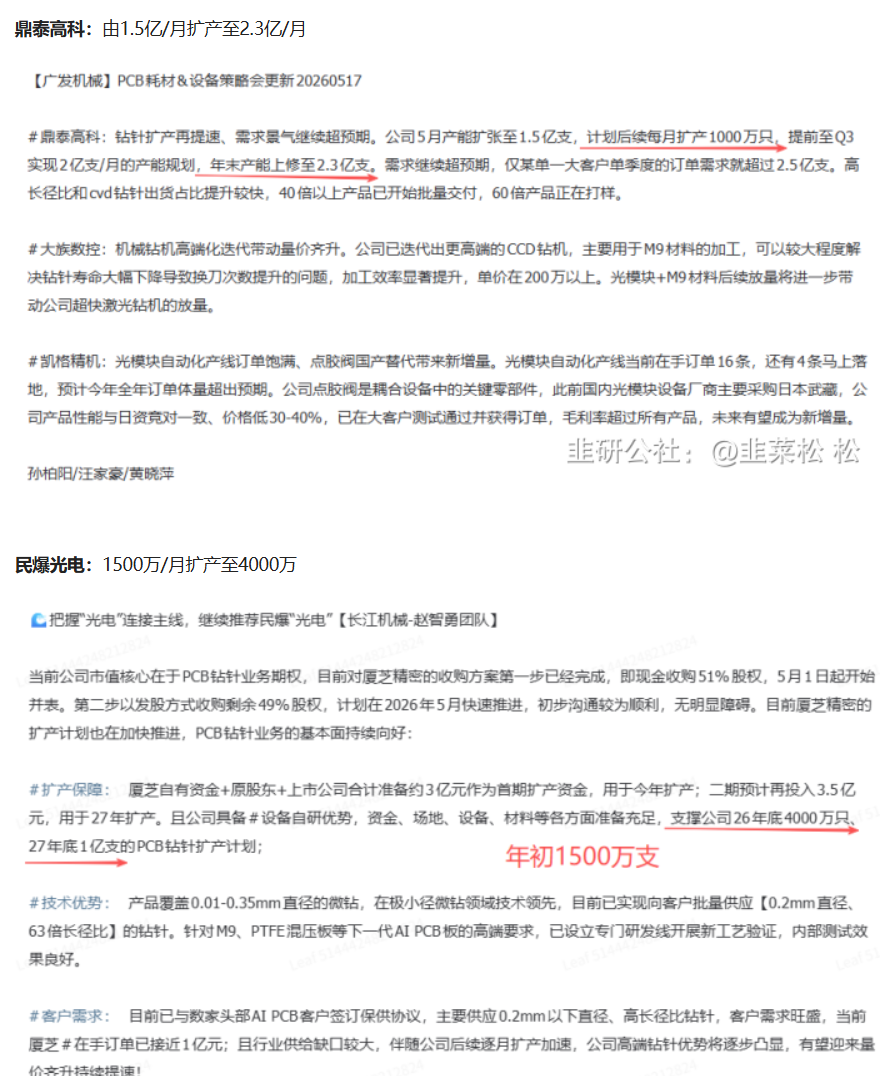

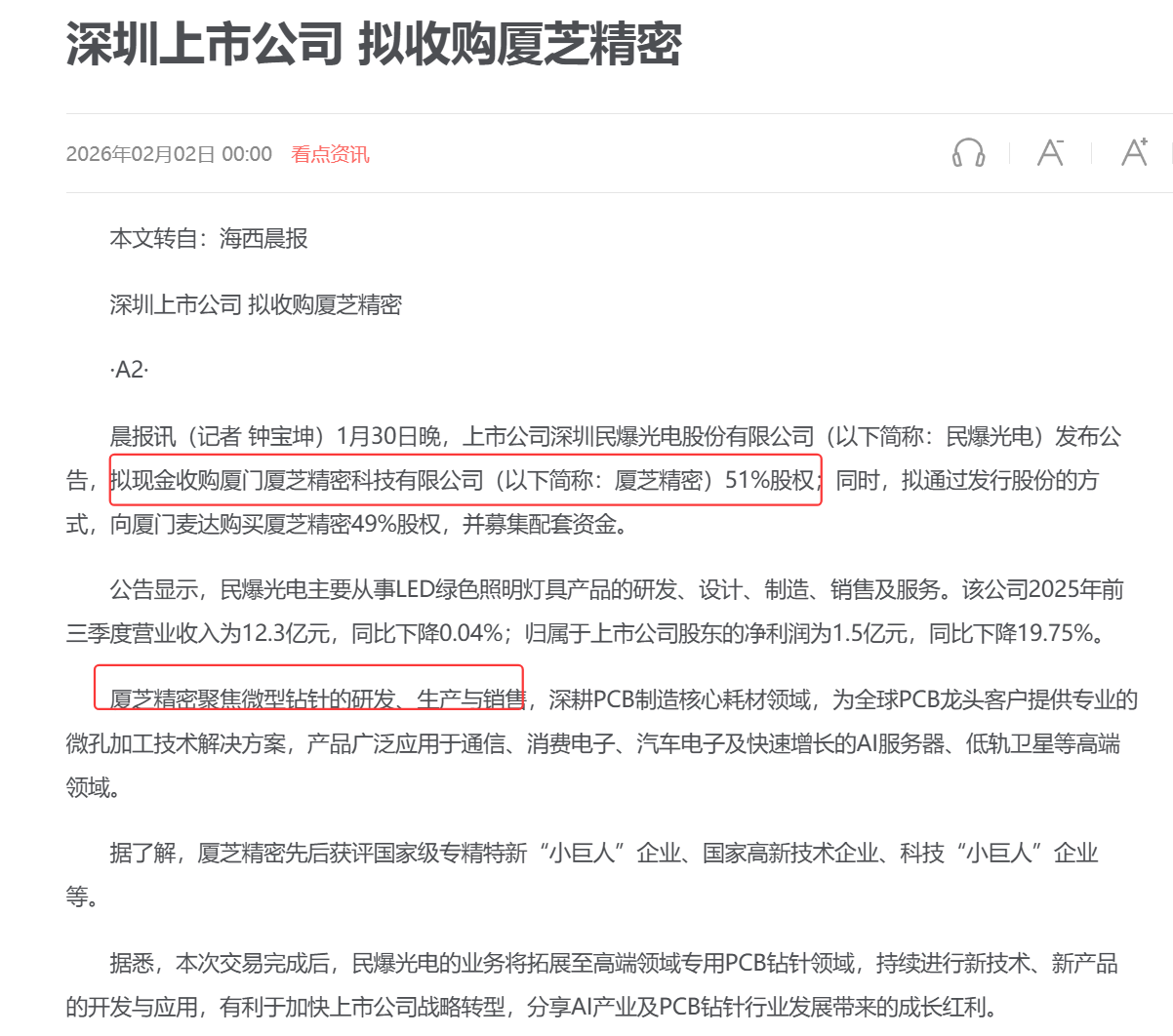

民爆光电,主业是做LED商业照明和工业照明ODM/OEM出口的,2026年1月18日晚间首次公开披露跨界布局计划,当日发布《关于筹划发行股份及支付现金购买资产并募集配套资金事项的停牌公告》,宣布拟通过发行股份及支付现金方式收购厦芝精密。

2026年1月18日:首次披露跨界并购筹划事项,公司停牌

2026年1月30日:正式公告收购方案细节——拟现金收购厦芝精密51%股权,同时通过发行股份向厦门麦达购买49%股权并募集配套资金

2026年2月2日:复牌首日涨停20.01%,市场反应积极

然后:市值从47亿到最高260多亿,涨幅达到5倍

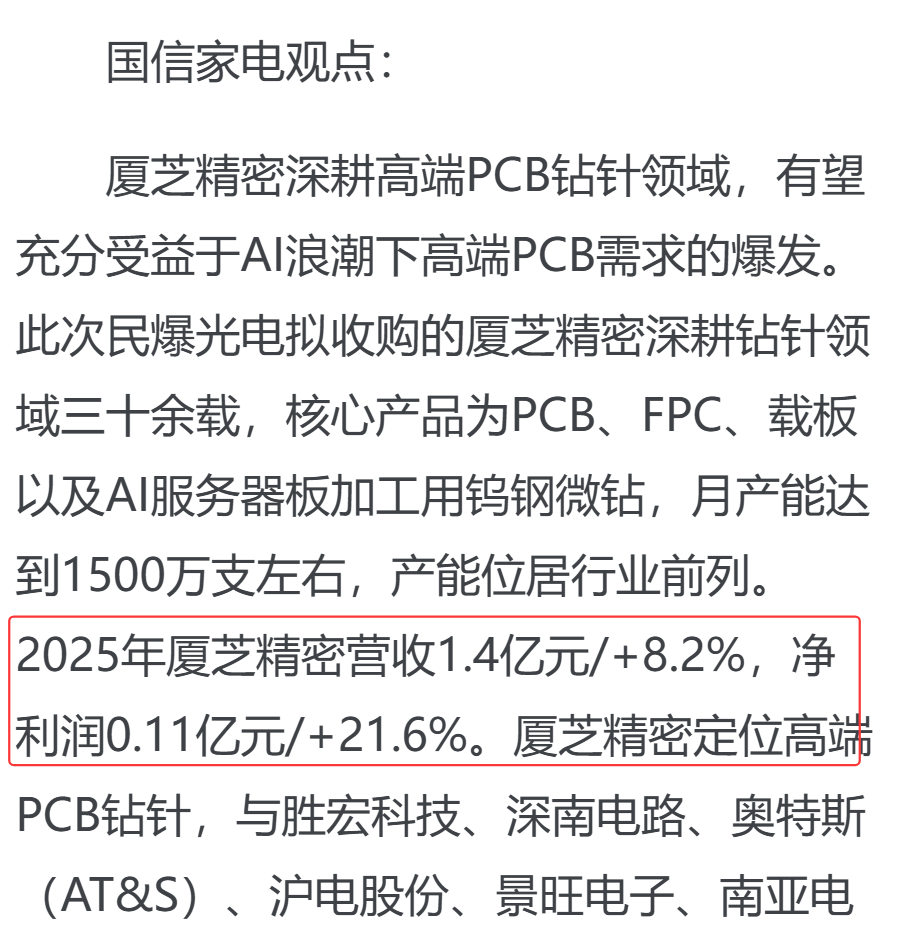

收购对价是2.448亿元,收购了厦芝精密51%股权,厦芝精密是做PCB钻针的

厦芝精密这家公司,25年全年营收体量不是很大,业绩也没有实现爆发式增长。

民爆25年总营收16.7亿,虽然厦芝精密没有并入25年报,但就算并表,按1.4亿营收来算,占公司总营收不到10%,利润也在5%-6%左右。

总结就是:民爆光电用大概2.5亿,收购了一家做pcb钻针的公司51%股权,这家公司25年利润大概1000万,然后公司市值从47亿涨到259亿,涨了5倍。

这买卖划算呐。

所以,今天华塑的澄清公告,说宏川智能业务占公司营收比重较低,在现阶段还会是问题吗?

这篇文章可以得出以下几点结论吧:

1. 根据公告,宏创没有做pcb,也没有做pcb设备,但有做pcb钻针的生产设备;

2. 钻针行业极度景气,厂商持续扩产,设备是最大瓶颈;

3.参考同样跨界转型的民爆光电,市场对钻针行业认可度极高,并且对短期业绩释放、营收占比低容忍度较高,毕竟投资投的是未来,所以华塑值得高看一眼。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。