第一部分:🧠主线题材卡

主线一:⚡ Token经济 / 算力商品化 / 算电协同

① 事件逻辑(发生了什么)

【事件背景】

今天最值得抬升为阶段主线的,是 Token经济开始从“概念”进入“计价—套餐—交易—工厂化”阶段。

新闻是成体系出来的:

上海移动发布 Token 通用服务,做到 1元40万Tokens,并与腾讯推出联名款 WorkBuddy 智能体工作台;

上海电信率先发布 Token 资费套餐,做到 1元25万额度点,支持话费账单支付;

中国电信也推出系列试商用 Token 套餐;

弘信电子将在无锡建立大规模 “Token工厂”,首批部署 4 台华为昇腾 384 超节点服务器;

大型数据中心首次以虚拟电厂形式参与电力现货交易,实现“算随电调”;

上海临港海风直连海底数据中心 已投入运行,给出“算电一体”新样板。

【核心表述】

这意味着市场交易逻辑已经从“谁有GPU”升级为:

谁能把算力做成可计价、可调度、可交易、可复制的商品与基础设施。

【是否为新增信息】

是,而且是很硬的新增。过去市场更多在炒 GPU、光模块、液冷、服务器,现在新变量是:

Token 被运营商做成了标准化套餐;

数据中心可以直接参与电力现货,开始形成 “算力跟着电价走” 的新模式;

“Token工厂”意味着算力不再只是机房,而是可规模化生产的“词元供给系统”。

【与既有政策的关系】

它承接的是此前的 东数西算、算电协同、算力网、国产算力生态 主线,但今天比此前更进一步,已经从“建算力中心”过渡到 “算力商品化”和“算电联动运营” 阶段。

② 供需推演(核心模块)

结论先行:这条线属于“真实需求增长 + 新型供给组织方式形成”的双逻辑,不是单纯情绪。

1)是否产生真实供需变化?

会,而且已经在发生。

如果上海移动、上海电信、中国电信都开始把 Token 直接做成套餐,本质上说明 调用需求已经足够高、足够标准化,可以从企业市场走向半零售化。与此同时,腾讯新模型 Hy3 preview 的 Token 调用总量已超过上一代模型 10 倍,代码和智能体场景增长更快,说明需求端不是停留在预期,而是已经爆发。

2)改变的是需求端还是供给端?

主导变量先在 需求端扩张,但供给端的组织方式也在快速升级。

📈 需求端变化

谁会买? 大模型厂商、企业智能体客户、开发者、中小企业,以及后续个人和家庭场景。

为什么买? 因为从搜索、代码、办公到智能体调用,Token 正成为新的算力消耗单位。

是否有预算或资本开支支撑? 有。运营商亲自下场做套餐,说明不只是“技术试验”,而是要做经营闭环。腾讯、阿里此前也已用资本开支和算力利用率把需求验证出来。

📉 供给端变化

不是“所有算力都紧缺”;

真正稀缺的是 低成本稳定电力、可调度算力、国产化超节点集群、算电联动能力;

因此利润会从单纯GPU链,继续扩散到 电源、机柜、IDC、虚拟电厂、Token运营平台。

3)是短期扰动还是中期趋势?

这是 季度级到年度级趋势。

因为一旦 Token 被做成资费与交易单位,后面就会自然带来:

算力券 / Token券

算力调度

电价联动

运营商、云厂商、IDC协同定价

4)持续性的验证路径是什么?

后续重点看四个验证点:

三大运营商是否在更多城市复制 Token 资费;

Token 工厂是否持续扩容,是否出现更多“超节点集群 + 场景应用”签约;

数据中心参与电力现货和虚拟电厂是否复制到更多省份;

A股算力租赁、电源、IDC链公司是否继续拿订单、提利用率、提毛利。

⏳ 持续性判断

1–3天: 先炒 Token 套餐、Token 工厂、算力租赁

1–2周: 扩散到服务器电源、IDC、虚拟电厂

季度级: 看 Token 商业化复制

年度级: 看算力网与电力市场真正打通

③ 最受益细分(产业链定位)

上游(资源/材料):电力、铜、功率器件、散热材料

中游(设备/制造):服务器电源、超节点、机柜、IDC、算力租赁

下游(应用/终端):智能体平台、开发者生态、企业SaaS

平台/服务:Token定价、算力调度、虚拟电厂运营、套餐分发

判断:

利润率提升最快: 服务器电源 / 算力租赁 / IDC资源位

受益最确定: 电源、IDC、超节点集群承载方

情绪映射较强: 单纯“Token概念”但没有实际算力资源的公司

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

这条线的历史节奏一般是:

先炒GPU与服务器 → 再炒液冷/光模块/PCB → 再炒电源/IDC/算力租赁 → 最后炒算力商品化和交易机制。

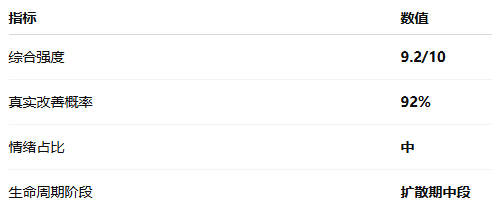

当前明显处于 扩散期中段。

不是最早的启动期,但也远没到退潮,反而在向更深层的“基础设施运营逻辑”演进。

⑥ 综合评估(客观量化)

主线二:💾 存储DRAM景气 + 半导体涨价链扩散

① 事件逻辑(发生了什么)

【事件背景】

第二条最强基本面主线,是 存储景气继续上修,同时涨价从存储外溢到电源管理IC和电子材料链。

核心事实非常硬:

长鑫科技 科创板 IPO 招股书更新,一季度营收同比 +719.13%,净利润约 330亿元,并预计上半年营收 1100–1200亿元、扣非归母净利润 520–580亿元;

半导体涨价潮 已从存储、MCU 扩散到 电源管理IC(PMIC),德州仪器、MPS、立锜等计划在 6–7 月调价;

中巨芯 拟募资投建新增年产 6 万吨电子级硫酸项目,也侧面说明电子化学品景气和扩产需求正在上来。

【核心表述】

当前交易的不是“芯片又涨价了”,而是:

存储已进入高景气兑现阶段,而涨价链正从DRAM外溢到PMIC、材料、特色工艺等更广的半导体环节。

【是否为新增信息】

是新增强化。

过去市场已经知道 DRAM/NAND 强,但今天的变化在于:

长鑫把盈利能力几乎“明牌化”;

PMIC 涨价确认,说明成本和景气外溢开始进入更广品类;

这意味着板块逻辑从“存储独涨”升级为“半导体链条式修复”。

【与既有政策的关系】

这条线承接的是此前的 AI算力拉动存储、国产替代、成熟制程修复 主线,现在更进一步走向 “存储景气兑现 + 其他品类补涨”。

② 供需推演(核心模块)

结论:这是“真实需求增长 + 部分成本推动”的双击,不是纯情绪。

1)是否产生真实供需变化?

会,而且已经体现在盈利里。

长鑫一季度收入和利润的爆发,本质上只能来自:

DRAM供不应求导致价格上涨;

产销规模增长;

产品结构优化。

这不是市场想象,而是已经进入报表。

2)改变的是需求端还是供给端?

主线仍是 需求端扩张,但部分品类的涨价由 成本压力 推动。

📈 需求端变化

谁会买? AI服务器、数据中心、PC/手机升级链、工业控制、汽车电子。

为什么买? AI服务器拉动大容量DRAM,电源管理芯片又随服务器、电力电子、汽车等需求扩张。

是否有预算支撑? 有,AI CAPEX仍在高位。长鑫业绩和全球半导体销售额上升都在验证这一点。

📉 供给端变化

DRAM是真实紧缺;

PMIC这轮涨价更多是 晶圆代工和封测成本上涨向下游传导;

因此存储是“需求拉动型”,PMIC更像“成本推升型补涨”。

3)是短期扰动还是中期趋势?

DRAM:季度级趋势

PMIC涨价:1–2周到季度级,需看终端接受度

4)持续性的验证路径是什么?

长鑫后续盈利指引是否继续上修;

DRAM现货与合约价是否继续强;

PMIC厂商是否正式发布涨价函;

存储与模拟芯片相关公司是否继续披露订单与毛利改善。

⏳ 持续性判断

1–3天: 先炒长鑫映射、存储模组、PMIC

1–2周: 扩散到材料、特色工艺、电子化学品

季度级: 看价格和利润传导

③ 最受益细分(产业链定位)

上游(资源/材料):电子级化学品、前驱体、电子级硫酸

中游(设备/制造):DRAM、存储模组、PMIC、特色工艺制造

下游(应用/终端):AI服务器、手机、工业控制、汽车电子

平台/服务:EDA与设计服务

判断:

利润率提升最快: DRAM、存储模组

受益最确定: 存储景气链

情绪映射较强: 无业绩验证的“芯片概念”小票

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

通常半导体景气扩散顺序是:

先炒存储 → 再炒服务器链 → 再炒PMIC/模拟芯片 → 最后扩散到材料与设备。

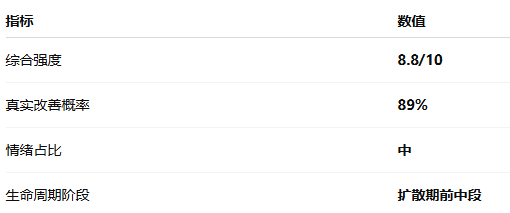

当前处于 扩散期前中段。

存储是主线中段,PMIC和电子材料则刚进入扩散。

⑥ 综合评估(客观量化)

生命周期阶段

扩散期前中段

主线三:🔌 光通信 / 特种光纤 / AI互联长尾瓶颈

① 事件逻辑(发生了什么)

【事件背景】

AI光纤 / 共封装光学(CPO) 上周是回调的,但从供需角度看,这条线反而更值得继续跟踪。

新闻层面有三组硬信息:

一季度 光纤光缆和光模块出口量同比均为两位数增长,多家企业出口订单排到 2028年;

特种光纤价格一年上涨10倍,仍供不应求;

PCB钻针 已成为 AI 硬件链的“长尾瓶颈”,高端钻针处于量价齐升通道,行业判断未来两年仍偏紧,且扩产还受制于 钨钢棒短缺。

【核心表述】

当前交易的不是单纯“光模块股涨多了”,而是:

AI互联需求继续向上,而特种光纤、光器件制造耗材、上游关键材料开始显现瓶颈。

【是否为新增信息】

是新增强化。

过去市场知道光模块景气,但今天更重要的是:

订单已经排到 2028 年;

特种光纤价格大涨 10 倍仍供不应求;

产业链开始出现新的“卡脖子小环节”,比如高端PCB钻针。

这说明逻辑从“景气”进入“瓶颈定价”。

【与既有政策的关系】

它承接的是此前的 AI数据中心互联、1.6T/3.2T升级、CPO、特种光纤 主线,但现在开始往更上游的小耗材和特殊材料延伸。

② 供需推演(核心模块)

结论:这是“真实需求增长 + 关键小环节供给偏紧”的典型。

1)是否产生真实供需变化?

会。

光纤、光模块出口大增,且订单排到 2028 年,本身就说明需求是真实的;

而特种光纤价格涨 10 倍仍供不应求,说明供给端并不能快速扩出来。

2)改变的是需求端还是供给端?

两者都有,但 需求端先行、供给端加杠杆。

📈 需求端变化

谁会买? 海外云厂商、AIDC运营方、交换机和服务器厂商。

为什么买? 因为算力中心建设越密集,互联带宽需求越高。

是否有预算支撑? 有,海外AI CAPEX和中国算力网建设都在支撑。

📉 供给端变化

是否有产能收缩? 不是主动收缩,而是某些高端环节产能释放慢;

是否有技术瓶颈? 有,高端特种光纤和高端钻针都存在认证与工艺门槛;

是否有行政限制? 不明显,核心还是技术与材料约束。

3)是短期扰动还是中期趋势?

偏 季度级到年度级趋势。

即使股价短期分歧,但产业景气度并没有明显转弱。

4)持续性的验证路径是什么?

光模块出口和海外订单是否继续高增长

特种光纤价格是否继续高位

龙头公司是否继续披露1.6T/3.2T订单

钻针、钨钢棒等长尾瓶颈是否继续涨价或紧缺。

⏳ 持续性判断

1–3天: 高位分歧,资金先做回调消化

1–2周: 若订单和价格继续验证,龙头有望再聚焦

季度级: 看出口、订单、ASP

③ 最受益细分(产业链定位)

上游(资源/材料):预制棒、特种光纤材料、钨钢棒

中游(设备/制造):特种光纤、光模块、光器件、钻针

下游(应用/终端):数据中心互联、AIDC交换机和服务器

平台/服务:海外云厂商、运营商互联网络

判断:

利润率提升最快: 特种光纤与小瓶颈耗材

受益最确定: 光模块 / 光纤龙头

情绪映射较强: 高位纯概念CPO小票

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

一般节奏是:

先炒光模块龙头 → 再炒CPO/1.6T → 再向特种光纤和耗材扩散。

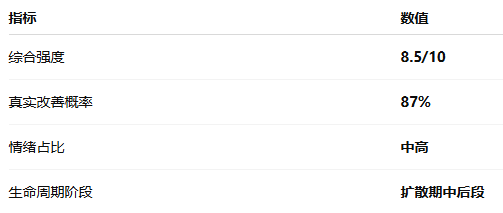

当前更像 扩散期中后段但基本面仍强。

也就是说,产业还在景气,但股价节奏已经从普涨进入分化。

⑥ 综合评估(客观量化)

第二部分:🧩加更主题卡

1)⚽ 足球经济 / 世界杯版权

1. 事件逻辑

总台已获得 2026、2030 男足世界杯 及 2027、2031 女足世界杯 中国大陆独家全媒体权利;Reuters引述中国媒体称,2026年世界杯版权费约6000万美元。

2. 供需判断(简版)

这条线更偏 赛事流量和广告/体育消费催化,是真实需求,但持续性更多取决于分销、广告和周边消费承接,不属于长期供需主线。

3. 三层A股标的

🥇 核心龙头:共创草坪 605099

🥈 弹性标的:舒华体育 605299

🥉 题材映射:中体产业 600158

4. 强度评分

7.2/10

5. 生命周期阶段

事件催化期

2)🤖 人形机器人 / 连续作业验证

1. 事件逻辑

Figure 创始人披露,F.03 机器人在直播状态下连续工作超过 30小时,且未出现停机;与此同时,XX部等部门还发布了《人工智能终端智能化分级》国家标准。

2. 供需判断(简版)

这条线的核心不是“概念”,而是 从演示走向稳定连续作业能力验证。但国内A股映射仍多为情绪先行,真实订单兑现节奏要慢一些。

3. 三层A股标的

🥇 核心龙头:三花智控 002050

🥈 弹性标的:五洲新春 603667

🥉 题材映射:巨轮智能 002031

4. 强度评分

7.0/10

5. 生命周期阶段

扩散期前段

3)💊 创新药数据保护

1. 事件逻辑

《药品试验数据保护实施办法》已发布实施,明确:创新药/原研药6年、改良型新药4年、首仿药3年 的试验数据保护期。

2. 供需判断(简版)

这是 制度型供给侧改善。短期不会立刻放量,但中期会提升创新药研发收益预期和首仿竞争秩序。

3. 三层A股标的

🥇 核心龙头:恒瑞医药 600276

🥈 弹性标的:百济神州 688235

🥉 题材映射:昭衍新药 603127

4. 强度评分

7.4/10

5. 生命周期阶段

启动期

4)🚀 SpaceX IPO 窗口

1. 事件逻辑

Reuters 报道称,SpaceX 目标 6月11日定价、6月12日上市,最早将于下周公开招股书;相关报道还称其估值目标约 1.75万亿美元。

2. 供需判断(简版)

这更偏 商业航天估值抬升 + 情绪映射。短期利好航天材料、卫星互联网和SpaceX映射链,但真正持续性取决于招股书内容和全球航天CAPEX预期。

3. 三层A股标的

🥇 核心龙头:中国卫星 600118

🥈 弹性标的:上海沪工 603131

🥉 题材映射:西部材料 002149

4. 强度评分

6.9/10

5. 生命周期阶段

事件催化期

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。