一、AI芯片行情扩散:从GPU到MCU的产业逻辑跃迁

当前半导体市场的核心叙事,正经历一场深刻的“涟漪效应”。AI驱动的算力需求,已从最初的云端GPU、HBM存储等核心算力芯片,明确扩散至更广泛的CPU、模拟芯片乃至微控制器(MCU)领域。

英特尔数据中心CPU业务预期实现两位数增长,AMD将全球服务器CPU市场规模预测大幅上调,以及德州仪器业绩的超预期表现,均已印证了这一趋势。这背后的逻辑在于,AI的终极形态是“泛在智能”,其实现不仅需要云端的集中训练,更依赖于海量终端设备进行实时感知、决策与控制。

作为智能设备的“大脑”和“小脑”,MCU的角色正从传统的简单逻辑控制单元,向集成边缘AI算力、承担本地化智能决策的核心载体跃迁。这一转变,为MCU行业注入了前所未有的产业升级内涵,也拉开了本轮行情与历史上单纯由供需错配驱动的周期波动的本质区别。

二、周期复盘:从“全面缺货”到AI驱动的“结构性繁荣”

回顾上一轮(2021年)MCU的史诗级涨价潮,其核心驱动力是全球疫情引发的供应链中断、下游恐慌性囤货与渠道炒作共振,属于典型的“供需错配型”全面普涨。彼时,从8位到32位MCU价格飞涨,但需求基础中掺杂了大量泡沫,随后的剧烈去库存给行业带来了漫长阵痛。

而本轮MCU市场的升温,呈现出截然不同的“结构性”特征:

需求驱动内核不同:本轮需求增长的核心引擎,是AI边缘计算、汽车电子智能化、高端制造等带来的真实且持续的增量。例如,新能源汽车的智能座舱、车身域控制、电池管理(BMS)等系统推动单车MCU用量大幅攀升;

AIoT设备连接数预计2025年达211亿台,持续拉动基础控制需求;工业自动化、机器人(包括人形机器人)对高可靠、高性能MCU的需求爆发。这与2021年由消费电子等传统需求波动引发的行情有本质区别。

价格传导机制复杂:当前涨价是“成本推动”与“价值提升”共同作用的结果。一方面,上游晶圆代工、封装测试以及高端PCB材料(如AI服务器所需的高阶CCL、高速铜箔)等环节因AI需求激增而涨价,成本压力持续向下游传导。

另一方面,应用于AI服务器电源、高速光模块、机器人关节等高端场景的MCU,因其技术壁垒和附加值提升,也具备了更强的议价能力。摩根士丹利的研究指出,尽管部分通用型号现货价格有所波动,但由AI算力、智能汽车、机器人业务驱动的MCU上行周期可能比预期更持久。

三、国民技术:卡位AI高端场景,国产MCU龙头开启成长重估

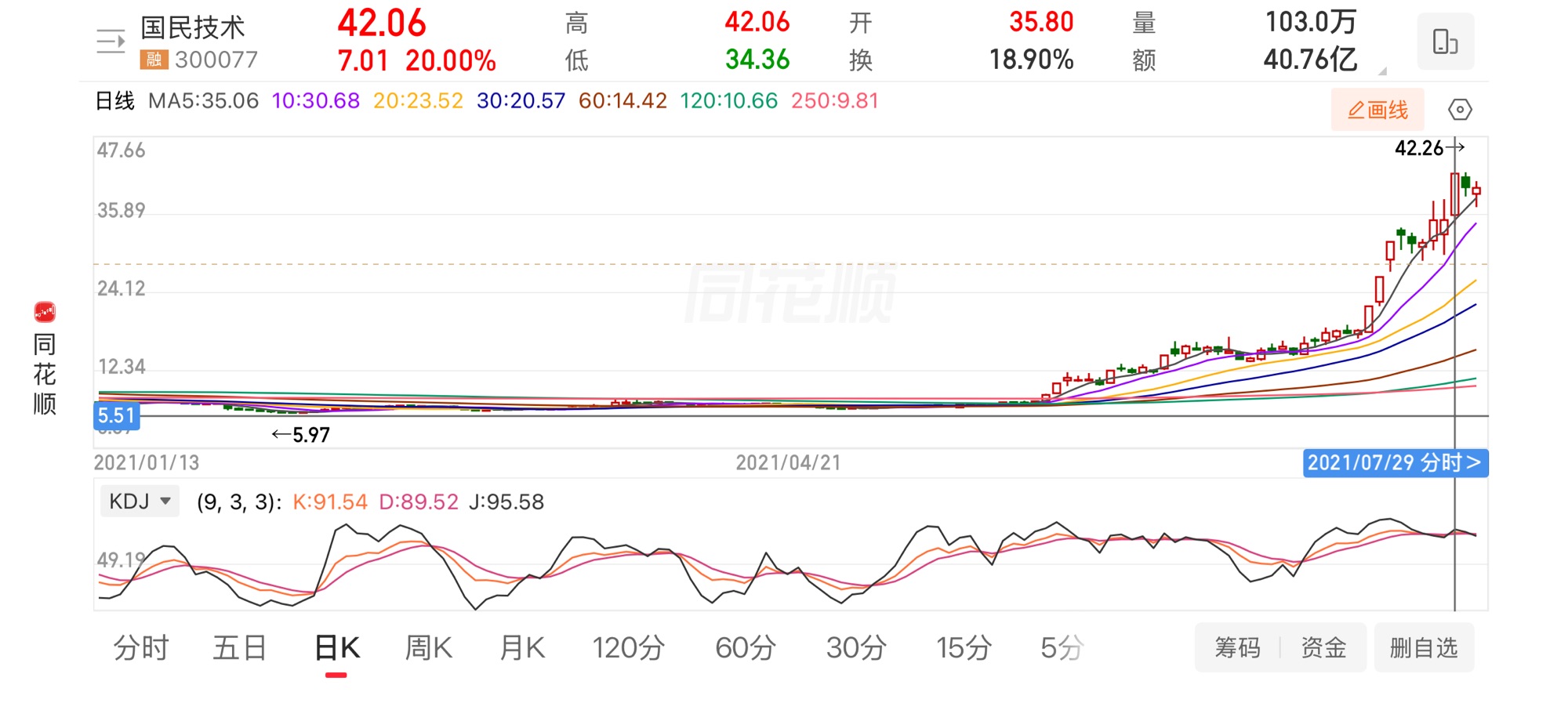

国民技术作为2021年那轮MCU涨价潮中表现最亮眼的标的,当前正站在AI算力与物理AI的新周期上,公司正从通用MCU供应商向“AI算力硬件+人形机器人+数字能源”三大高端场景完成战略卡位,并与全球电源管理芯片龙头MPS形成深度生态绑定,打开了远超传统MCU业务的估值空间。

以下是其核心增量环节拆解:

光模块专用MCU:切入800G/1.6T核心赛道,锁定AI算力硬件“神经中枢”

AI算力基建正从训练侧向推理侧加速渗透,光模块作为数据中心内部高速互联的核心器件,已从400G向800G/1.6T代际跃迁。公司已正式发布面向800G/1.6T光模块的专属主控芯片N32H493,搭载240MHz ARM Cortex-M4F内核,原生1.8V I/O直连DSP,完美适配QSFP、OSFP等主流结构。

该芯片已进入华工科技、新易盛等国内一线光模块厂商导入阶段,并与全球头部电源管理芯片厂商联合推出"MCU+电源"整体方案,获得全球AI服务器龙头及多家云计算头部客户认可。

从产业逻辑看,光模块MCU是AI数据中心内部高速传输的必选控制单元,每一只800G/1.6T光模块均需配备1-2颗主控MCU以实现协议管理、状态监控与固件升级。国民技术作为高速光模块国产MCU的先行者,率先打破海外厂商垄断,有望复制当年安防ISP芯片的国产替代路径。

深度绑定MPS:构建“MCU+电源”双芯协同生态,重塑高端电源与车载电子格局

国民技术与MPS(Monolithic Power Systems,芯源系统)的战略合作,绝非简单的供应链协同,而是从芯片级到系统级的深度绑定,MPS作为全球电源管理芯片龙头,与公司联合推出的"MCU+电源"整体方案,精准适配AI服务器电源、数字电源、光模块供电等高门槛场景:

高端电源数字化推手:双方联合方案精准适配AI服务器电源、数字电源等高门槛场景,助力公司深度渗透台达、光宝等头部电源客户,推动电源管理从模拟向数字化的代际升级。

车载电子新锐:依托MPS在汽车电源域的深厚积累,协同推动国产车规级MCU在车载域控、动力电池管理等环节的规模化落地,公司车规级BMS芯片已进入验证推广阶段。

光模块芯片国产替代旗手:双方联合优化光模块供电与主控方案,形成“MCU+电源”完整套片,加速对海外巨头方案的替代,强化公司在光模块领域的不可替代性。

人形机器人关节主控:精密运动控制的国产芯力量

公司基于"MCU+安全芯片+无线射频"三位一体的产品矩阵,N32H系列高性能MCU已进入多家头部人形机器人、工业机器人企业供应链,覆盖关节伺服控制、灵巧手驱动、力矩传感等精密运动场景,此前在北京亦庄举行的人形机器人半马比赛中斩获“最佳拟人步态奖”的“元气仔”,其数十个关节均搭载的是国民技术的N32H系列MCU。

人形机器人单机MCU用量高达数十颗,远超传统工业机器人的个位数用量,且对实时性、可靠性、功能安全(SIL/PL等级)要求严苛,国民技术N32H78x系列双核M7+M4架构MCU——M7主频600MHz、M4主频300MHz,集成EtherCAT、CAN-FD、千兆以太网,符合IEC 61508 SIL 3标准——正处于国内技术领先地位,直接对标意法半导体STM32H7系列,具备明确的国产替代空间。

高端化与国产替代双击:涨价潮下的核心受益者

2026年初公司已对部分产品价格上调15%-20%,MCU行业涨价潮与国产替代趋势共振。公司持续加码AI电源、高速光模块专用高端MCU研发,逐步打破海外巨头垄断,定价权持续增强。按2024年收入计,公司已位列全球32位平台型MCU中国企业前三,内置商业密码算法模块中国MCU市场第一,高端化升级将推动盈利水平系统性提升。

2025年公司实现营收13.60亿元(+16.51%),归母净利润-1.15亿元,同比大幅减亏50.96%;2026年一季度延续修复态势,营收3.95亿元(+29.86%),归母净利润-1574万元,同比减亏26.34%,经营活动现金流净额同比激增80.12%,公司整体盈利结构将持续优化,经营拐点已现。

展望:从周期修复到成长重估

公司2026年3月完成港股上市,募资约10亿港元,60%用于研发能力提升与产品组合升级,15%用于战略投资与收购,资本弹药充裕。当前市值尚未充分反映其光模块MCU放量、机器人项目导入、AI电源方案规模化落地的高端业务增量,2026-2027年有望迎来业绩与估值的戴维斯双击。

国民技术已不再是单纯的MCU周期股,而是深度嵌入AI算力、具身智能、数字能源三大高景气赛道,并与MPS形成难以复制的生态联盟——这一战略跃迁,值得市场给予全新的估值锚定。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。