前言:

电容,Rubin时代暴力增长的一个板块,AI用电容增速在10-40倍左右。AI用电容主要涉及到四类,分别是:MLCC、EDLC、MLPC 和LIC,本文为系列第一期,MLPC电容。

一、Rubin时代,电容增速达到10-40倍

随着AI服务器升级,单机柜电容总价值量从H100时代的约0.5万元跃升至GB300的约3-5万元,VR200更将突破8万元;

超级电容(EDLC/LIC)因"从0到1"的渗透特征,增量弹性最大,供需缺口巨大。

为什么随着AI服务器的升级,电容出现如此大幅度的需求增长,主要因为AI GPU的工作负载具有极强的脉冲特性:从空闲状态瞬间切换到满负荷计算时,电流需求在微秒级时间内从数十安培跳变到数百安培。传统为CPU稳态负载设计的三级备电架构(柴油发电机-UPS-板载电容)完全无法匹配这种"微秒级阶跃脉冲式功耗"。这导致AI服务器的供电架构发生了根本性重构——需要从纳秒到秒级的多层次电容协同:MLCC · EDLC · MLPC · LIC

这四类电容在AI服务器中缺一不可、互为补充,共同构成了GPU稳定运行的"电力护城河"。英伟达从GB300开始将超级电容集成至电源架,标志着电容从"附属元件"正式升级为系统级核心组件。

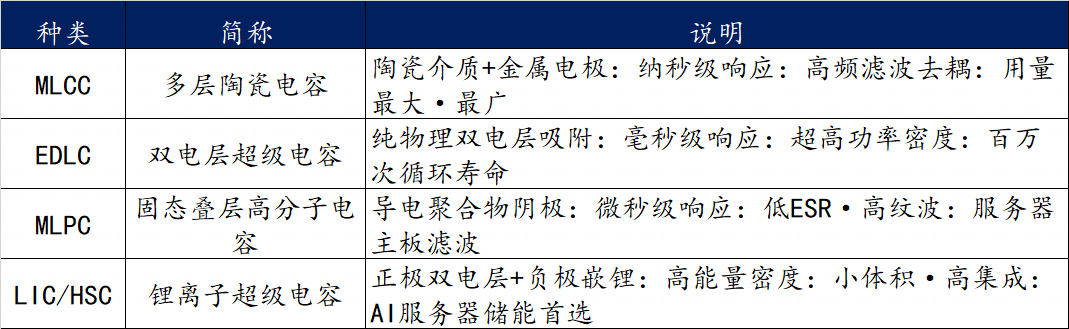

AI用四大电容简介:

由于目前MLCC热度最高,大家可能也比较熟悉,那么我们就从大家相对陌生的MLPC电容谈起,分四期把这个板块简单梳理一下。

二、MLPC增长空间测算

MLPC,即固态叠层高分子电容,是一种采用高导电率聚合物材料作为阴极的新型电容器。相比传统液态铝电解电容,MLPC具有超低ESR(等效串联电阻)、高纹波电流承受能力、优异的高温稳定性等显著优势,广泛应用于服务器中高功耗芯片(CPU/GPU)的核心电压供电滤波场景。在AI服务器中,随着GPU功耗从H100的700W跃升至GB300的1,400W,主板供电系统对滤波电容的ESR和纹波能力提出了极高要求。传统电解电容已无法满足,MLPC成为不可替代的升级方向,

供电瞬态响应能力:MLCC > MLPC > 钽电容,但MLPC容量远大于MLCC,配合MLCC补充使用。

可以这么理解,MLPC

电容是AI服务器主板供电的"心脏起搏器"。

那么AI服务器升级带来多大增量呢?

-英伟达:假设H卡、B卡、VR200、VR300单卡MLPC用量分别为60、90、150、250颗,2027年分别出货25、300、720、400万卡,MLPC需求达23亿颗;

-谷歌:假设V7、V8单卡MLPC用量分别为80、100颗,2027年分别出货300、700万卡,MLPC需求9.4亿颗;

-其他:AWS 1.9亿颗、AMD0.9亿颗、华为1.1亿颗。

简单总结:海外服务器:2027年预计38亿颗,对应113亿元市场空间

目前仅一家头部AI芯片厂商,一年就需要约10亿只MLPC。而目前全球龙头日本松下年产能仅约6亿只,供需缺口实实在在存在。

这种供需失衡正在加速国内企业导入海外供应链,尤其是在高端MLCC及钽电容价格上涨的背景下,MLPC的方案性价比更加凸显。

三、国内MLPC供应格局

MLPC有两个典型的公司,江海股份和万裕科技(港股),目前江海股份涨幅超过三倍,万裕科技涨幅超过7倍,

目前A股有三家公司涉及到MLPC:

A股MLPC电容基本面排名如下:

1. 江海股份: MLPC绝对龙头核心优势:国内唯一通过浪潮批量供货、英伟达GB300认证;N型MLPC技术领先(ESR 2mΩ、耐温145℃)。产能:2026年底2000万只/月,2027年达3000万只/月,扩产最快。业绩:2026Q1 MLPC收入2200万元,全年预计5-7亿元(同比+300%)。定位:全球唯二(与松下)可量产AI服务器级MLPC,直接承接40%供需缺口。

2. 艾华集团:全球铝电容老二,MLPC稳健放量核心优势:铝电解电容全球第二、国内第一;MLPC专利20+,通过头部服务器厂商测试。产能:现有400万只/月,扩产至3000万只/月计划推进中。客户:进入14家通信企业供应链,5G/数据中心批量应用,AI服务器导入中 。定位:国产MLPC第二极,成本与大客户资源壁垒高。

3. 宏达电子 :军工+高可靠MLPC双轮驱动核心优势:军用钽电容龙头,MLPC军工认证齐全;高可靠、耐高温性能突出。应用:军工+服务器双赛道,切入AI服务器供应链,主打高可靠场景。定位:MLPC“高可靠专精”标的,军工订单稳定,民品弹性释放中。

目前这三只股的状况是,江海股份暴力三倍,艾华集团近期调整,宏达电子开始暴力20cm,整个板块渐入佳境。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。