HBM(高带宽内存)是AI算力时代的关键技术,目前全球市场由SK海力士、三星、美光垄断。亚威股份通过GSI的技术整合,成为国内少数切入HBM测试设备领域的公司:

技术合作:GSI为海力士HBM3及HBM3e芯片提供测试设备,亚威间接参与其供应链。

市场需求:随着英伟达H200等AI芯片对HBM3e的需求激增,SK海力士计划大幅扩产,亚威的测试设备业务有望迎来订单放量。

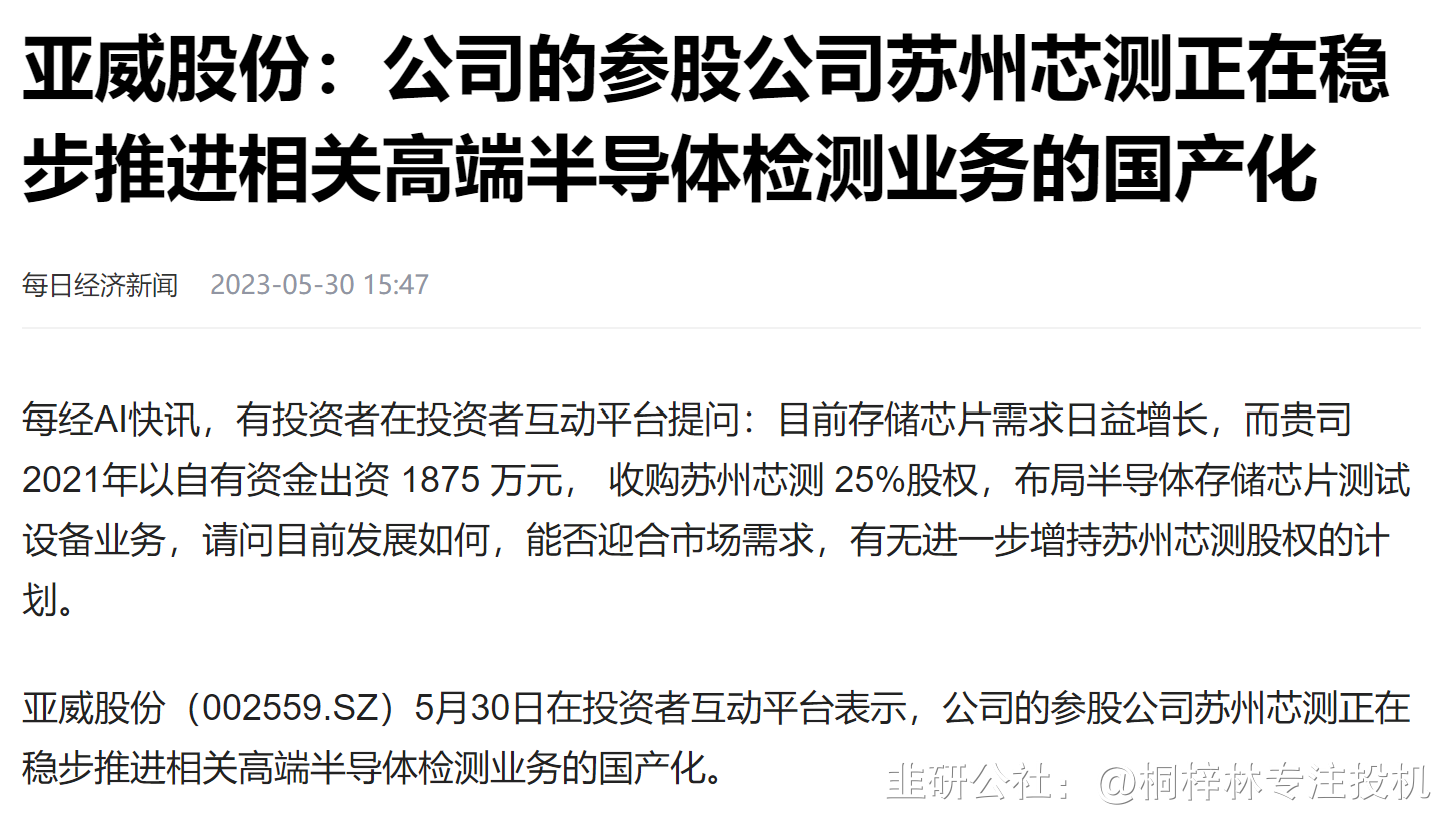

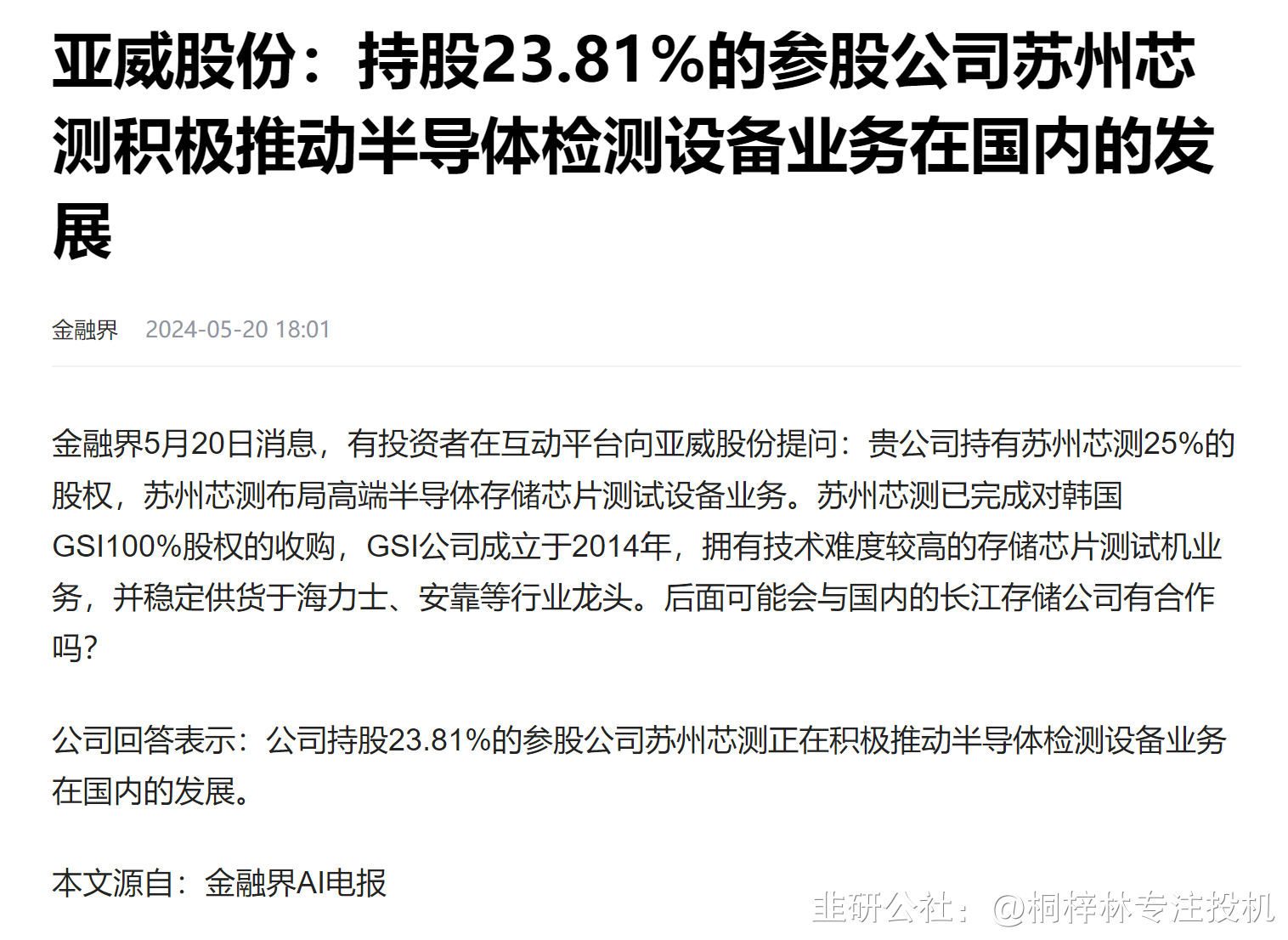

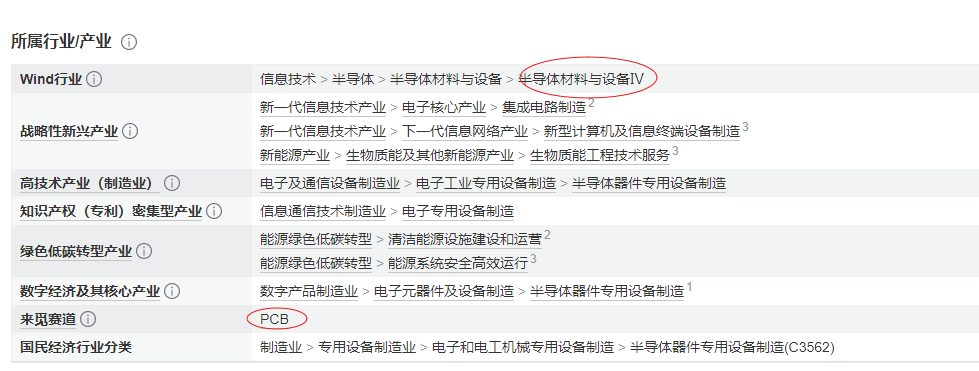

可以看下江苏芯测,可以看到相关软件著作权以及主营业务。涉及芯片和PCB。

亚威股份靠SK海力士、安靠等行业龙头,完全有可能国内国外双轮驱动。这是预期差之一。

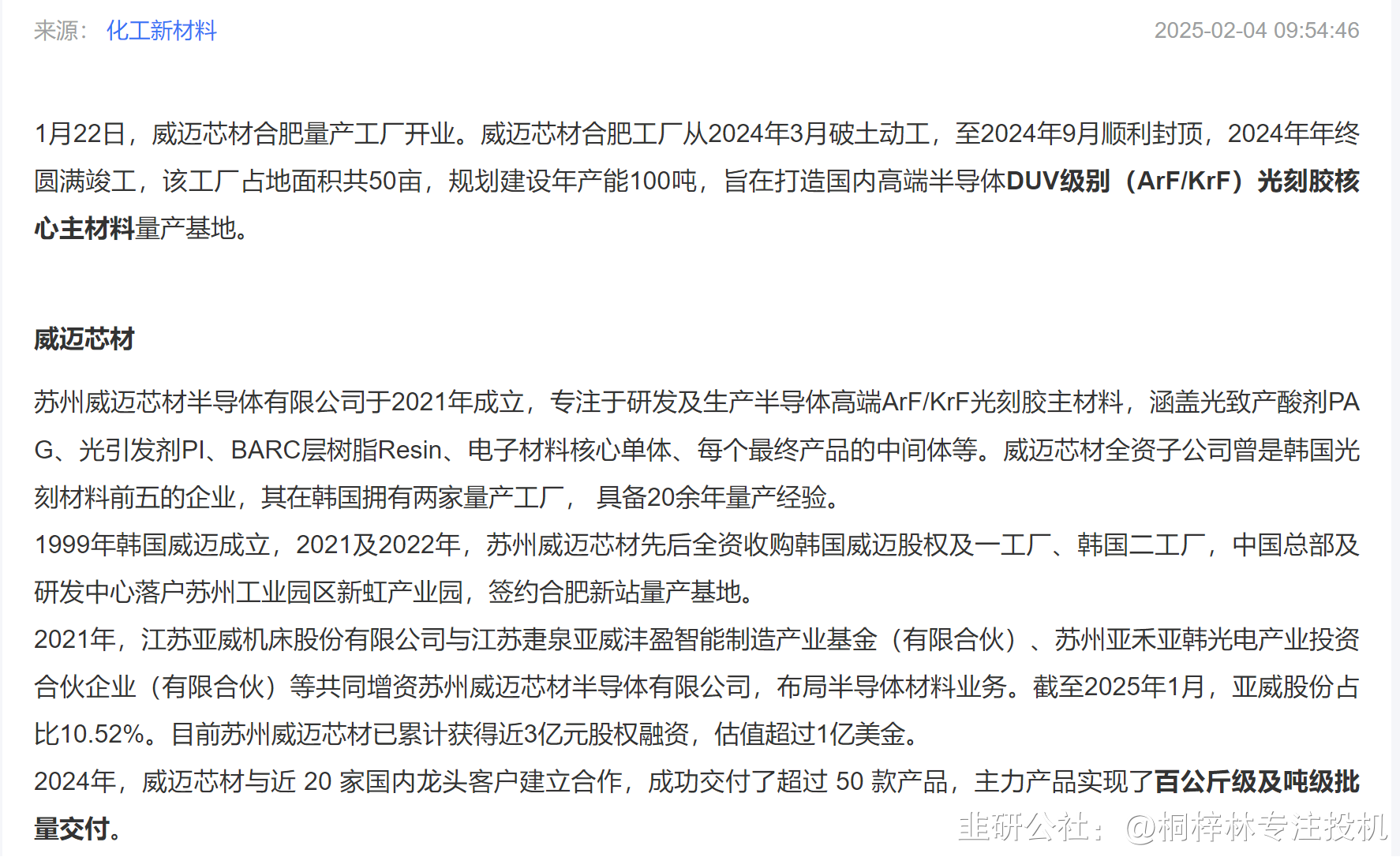

光刻胶方面

亚威股份通过母公司及关联方对威迈芯材形成实际控制权:

直接持股:亚威股份直接持有威迈芯材9.64%的股权。

基金持股:通过参股 42.75% 的疌泉亚威沣盈产业基金,间接持有威迈芯材8.38%的股权。

工业母机领域:

根据国金的机构调研情况,亚威股份主营金属成型机床,核心产品为数控折弯机,其需求景气度可反映下游通用需求状况。2026年需求显著改善,1-4月订货台套数同比增长约30%:一季度数控折弯机订货1100台,较前两年同期的900台左右明显增长;4月订货410台,高于2025年4月的310台正常水平。需求持续性增强,往年3月为需求高峰,4月中下旬后需求转弱,但2026年4月15日后仍保持充足需求量,目前洽谈中的订单信息较多。交付端压力显现,车间加班生产,五一假期自5月2日起加班,交付周期紧张状态类似2021年上半年。2026年行业景气度强于2024年:2024年主要依赖家电(1-3月)和新能源(4月)短期拉动,其他行业表现一般;2026年虽为结构性复苏,但需求好转行业范围更广,电力、算力为核心驱动,工程机械、家电等辅助,汽车需求中规中矩,电梯、幕墙等行业未出现明显下滑。

整体而言,可见公司在热点领域均有布局,并且最重要最核心的一点是,当前并未被市场认知到,存在较强的预期差。比如半导体尤其是HBM检测方面的精测电子已经市值突破400亿大关,相关设备公司基本上都是股价大幅上涨,市值飙升。而亚威股份市值才63亿,估值61倍,当然股价的不及预期有可能是受定增未落地的影响。但当前公司的逻辑重点是:低位、预期差,并且一直为市场所忽视,相比于别的存在较强的上升空间,有望开启估值修复之旅。

盈利短期承压:2026年Q1营收与净利润同比双降,激光加工装备2025年营收下滑12.32%,研发投入同比缩减16.93%,技术迭代节奏存疑。

现金流与库存压力加剧:存货规模持续攀升,减值准备同比+32.94%;应收款项融资激增,Q1经营现金流净额暴跌91.04%,筹资现金流由净流入转为大额净流出,造血能力恶化。

控制权变更不确定性:定增完成后实控人变更为扬州市国资委,治理协同、战略延续性存在短期磨合风险;定增最终能否获证监会注册仍具不确定性。

股东减持压力显现:三位董事拟合计减持不超过0.69%,且此前已多次大额套现,短期情绪面或压制股价表现。

板块与资金情绪低迷:作为机器人板块成分股,2026年Q1板块整体利润下滑,公司业绩弱于板块平均,近30日主力资金持续净流出,抛压明显。

或有担保风险:拟为客户提供不超过2亿元融资租赁及买方信贷担保,若客户违约,存在代偿损失风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。