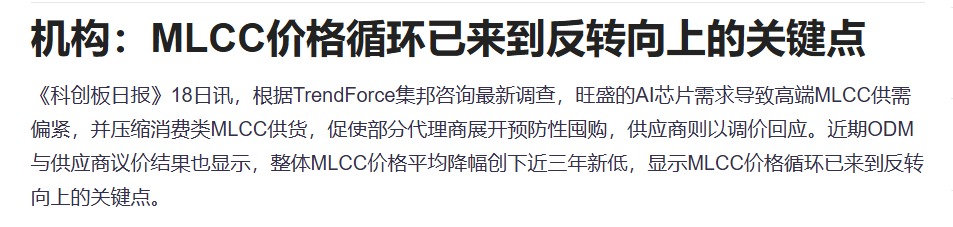

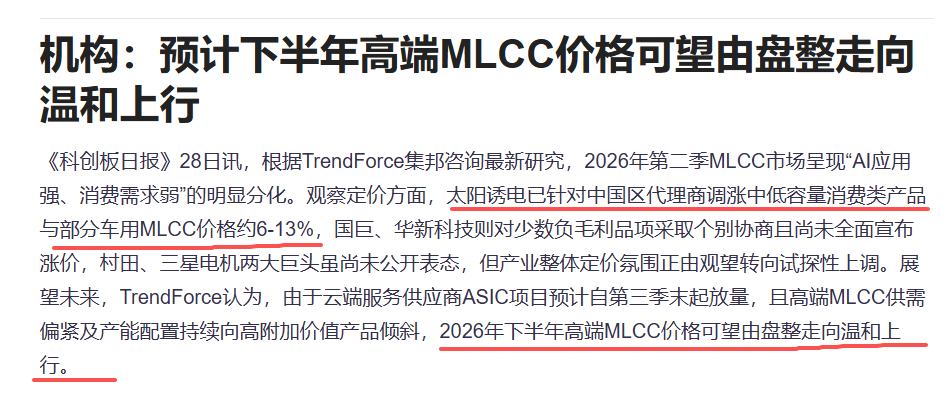

一、最直接受益:三环集团 (300408)

三星电机直接核心供应商,专供 AI 服务器高容 MLCC(英伟达 H100/H200 配套)。

订单爆满:2026Q1 对三星订单同比 + 80%,排期至 Q3;高端产线满产。

产品结构高度匹配:主打 AI / 车规高容 MLCC,三星 “被锁三年产能”= 三环三年高确定性订单。

弹性最大:高端 MLCC 涨价 20%-30%,利润可增厚 6-7 亿元。

二、上游材料 “纯三星绑定”:博迁新材 (605376)

三星电机第一大供应商,收入占比50%+,专供高端 MLCC 镍粉。

全球垄断地位:80nm 高端镍粉唯一量产,AI 服务器 MLCC 必需。

三星产能被锁→未来三年镍粉订单直接锁定,业绩弹性极强。

三、国产替代龙头:风华高科 (000636)

国内 MLCC 龙头,唯一进入英伟达 AI 供应链,AI 订单占比 15%-20%。

产能扩张:高端产线稼动率 95%,承接三星外溢订单。

四、介质粉体龙头:国瓷材料 (300285)

三星电机第一大粉体供应商,占其介质粉采购 30%-40%。

受益三星扩产 + 涨价,但属于上游材料,

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。