今天推荐的低位股是:双重产业拐点共振,龙佰集团坐拥上游资源壁垒,深度受益电子陶瓷国产替代大行情!就像刚启动的六氟化钨概念!!!

今天早上因为一个消息,让锆概念全体拉了一字,没办法后知后觉的人根本没有上车的机会。。现在低位挖掘一下龙头东方锆业的实控人:龙佰集团。低位套利补涨方向!!资金净流入7000万,目前均线之下!!!

近期新材料板块两大核心催化同步落地:一是AI、车规MLCC需求爆发,上游钛酸钡粉体国产替代加速,高纯二氧化钛原料紧缺;二是稀土出口管制冲击日本东曹氧化锆产能,全球高端陶瓷供应链重构,国内陶瓷材料企业集体抢占海外份额。两条主线最终均向上游基础原料传导,拥有全产业链钛资源、电子级高纯钛白粉量产能力的龙佰集团,成为本轮产业红利最确定上游受益标的,资源+工艺+产能三重护城河充分打开业绩上行空间。

一、MLCC核心介质钛酸钡刚需拉动,龙佰是国内高纯钛源绝对龙头

MLCC作为电子行业刚需基石,广泛用于AI服务器、新能源汽车、工控、消费电子,高端产品核心介质材料为钛酸钡粉体,而钛酸钡制备两大核心原料就是钛源(高纯二氧化钛/电子级钛白粉)与钡源,高纯钛白粉直接决定钛酸钡粉体纯度、粒径与稳定性,是高端MLCC不可替代的前驱体。

1. 全产业链自给,构筑极致成本壁垒

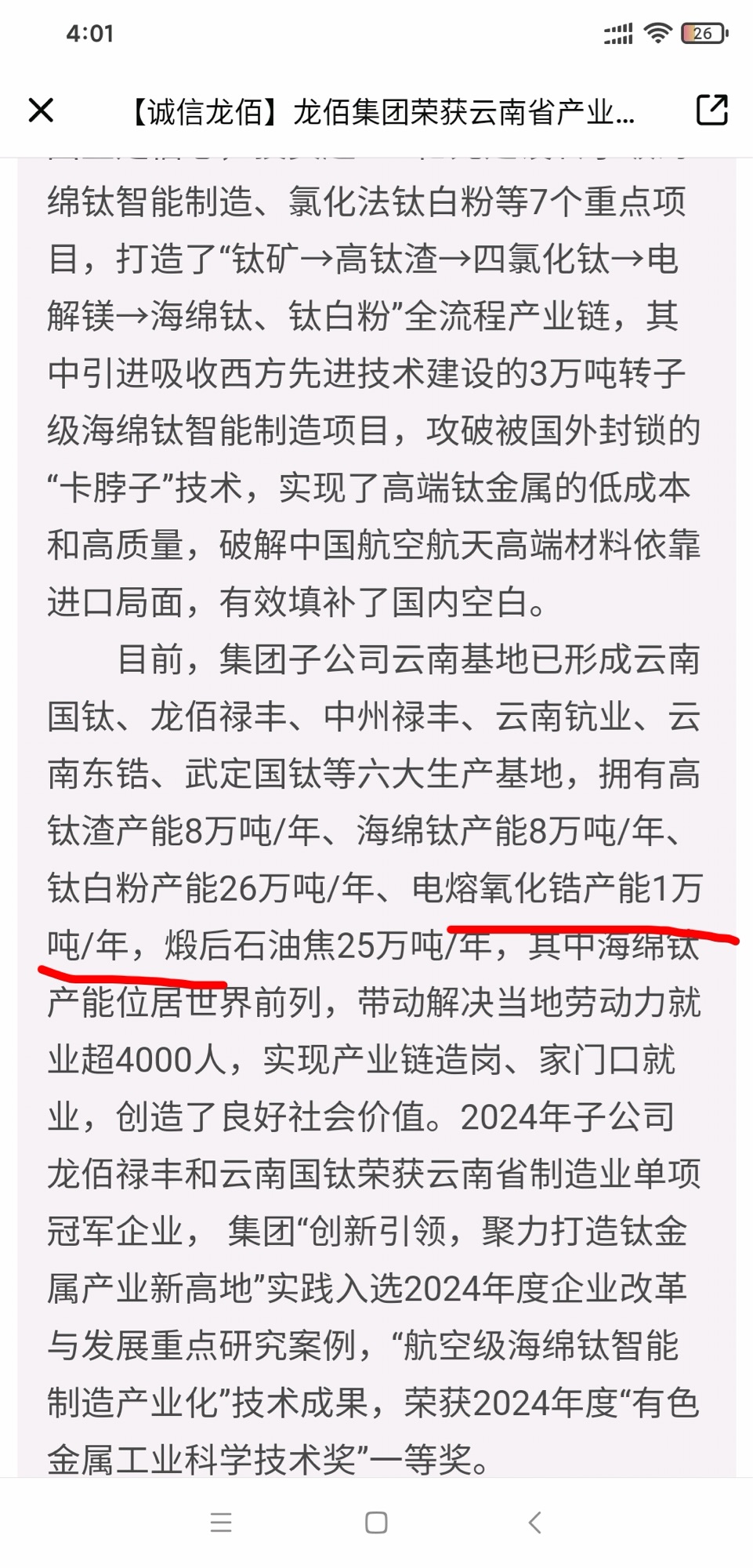

龙佰集团为全球钛白粉龙头,合计产能151万吨,国内布局多处自有钛矿,打通钛矿—钛精矿—氯化法高纯钛白粉完整闭环,无需对外采购钛原料。对比同行钛酸钡厂商外购钛白粉的模式,公司钛源完全自给,在原材料价格波动周期中成本优势显著,能够持续稳定向国内钛酸钡粉体企业供货,保障国产钛酸钡扩产原料供给。

2. 氯化法电子级产品突破,切入高端粉体供应链

公司同步布局硫酸法、氯化法双工艺,氯化法生产的高纯纳米二氧化钛纯度达标高端电子材料标准,可适配车规、算力级纳米钛酸钡生产,客户覆盖国内钛酸钡龙头及日韩头部MLCC厂商。当前海外堺化学、信越等钛酸钡巨头供给受限,国内国瓷材料等企业持续扩产抢占全球MLCC份额,上游高纯钛白粉需求同步放量,龙佰电子钛业务量价同步提升。

3. 纵向延伸钛酸钡粉体,打通MLCC全链条增量

不止供应上游钛原料,龙佰已掌握高端水热法纳米钛酸钡量产工艺,跻身国内钛酸钡第二梯队,产品匹配AI高容、耐高温车规MLCC需求。在全球MLCC国产替代浪潮下,公司实现“原料自产+粉体自研”双重布局,充分分享介质材料涨价红利,形成区别于普通钛白粉企业的第二增长曲线。

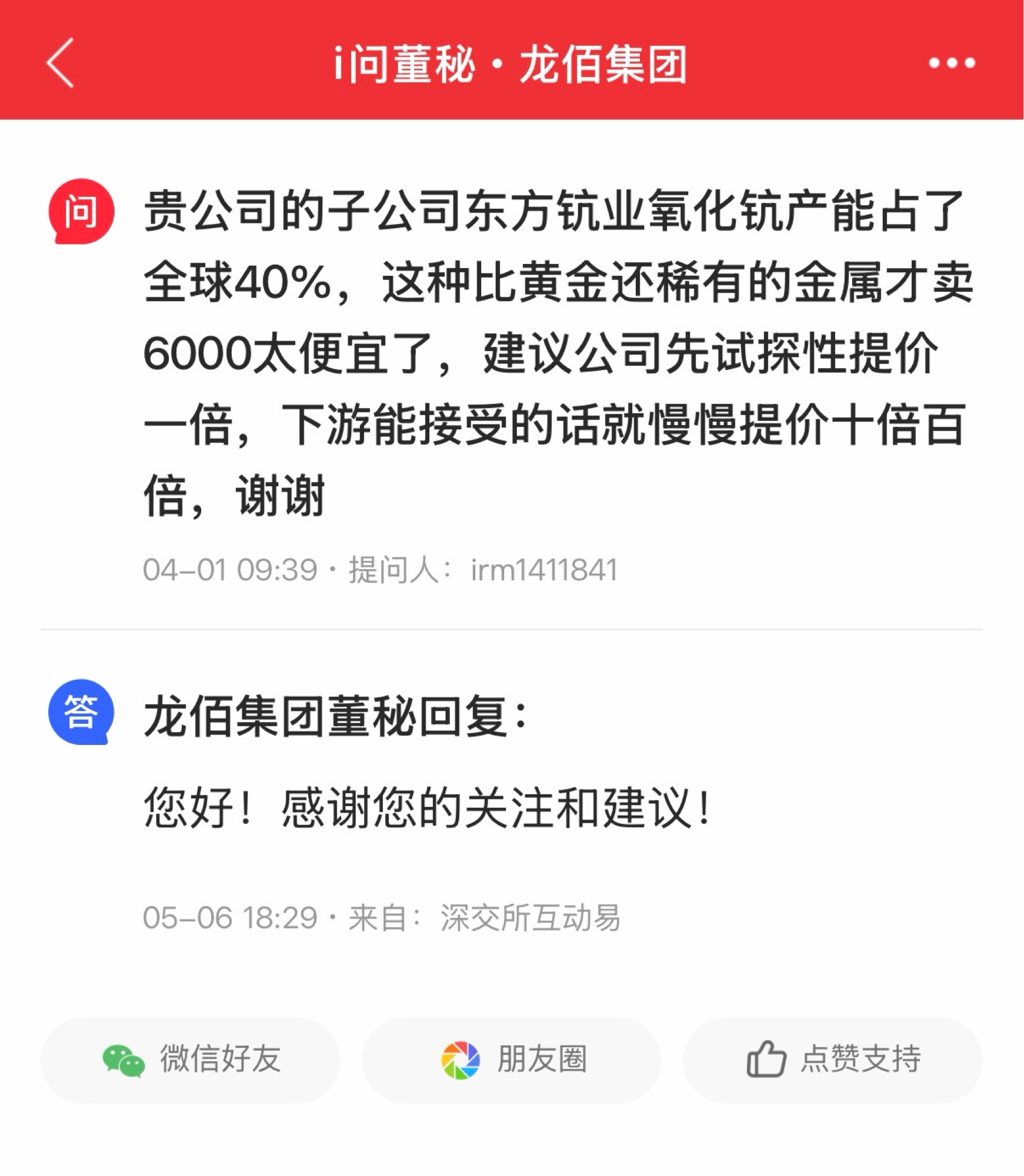

二、东曹氧化锆断供重构高端陶瓷格局,同款国产替代逻辑传导上游原料

本轮高端陶瓷行情底层逻辑与此前六氟化钨行情高度一致:中国对氧化钇实施出口管制→日本龙头原料断供、产能瘫痪→海外供给缺口放大→国内陶瓷厂商抢占全球份额、产品同步提价,全产业链利润向国内上下游转移。

全球齿科、电子氧化锆粉体龙头日本东曹,核心生产助剂氧化钇依赖中国出口,当前原料库存耗尽,已向国内下游爱迪特等企业正式通知暂停粉体供应,短期无复产可能,全球高端氧化锆粉体出现持续性供给真空。

国内氧化锆、陶瓷粉体企业迎来历史性份额扩张窗口,齿科、手机背板、陶瓷基板等高端陶瓷产能加速释放,而各类电子陶瓷、功能陶瓷粉体生产均离不开高纯钛系基础原料掺杂改性,下游陶瓷企业扩产、涨价将持续拉动上游高纯二氧化钛需求。

作为国内规模最大、供应最稳定的电子级钛白粉供应商,龙佰集团直接承接国内陶瓷产业扩产带来的原料增量,下游国产陶瓷厂商份额越高、产能越大,上游钛原料需求弹性越强,形成完整正向业绩循环。

三、两大逻辑共振,龙佰集团稀缺资源壁垒凸显,业绩弹性充足

1. 赛道双重受益,不受单一细分周期制约

公司同时覆盖MLCC介质陶瓷、氧化锆高端陶瓷两大高景气赛道,AI算力+新能源汽车长期支撑MLCC需求,齿科、消费电子创新持续拉动氧化锆粉体需求,双赛道景气对冲行业波动,成长确定性远超单一细分材料企业。

2. 资源稀缺性强化议价权,充分享受涨价红利

钛矿资源具备强不可再生属性,国内合规优质钛矿产能集中于龙佰等头部企业,中小厂商无上游矿产支撑,原料供给稳定性不足。当下全球电子陶瓷国产化提速,高纯钛白粉供需逐步趋紧,龙头企业议价能力持续抬升,产品价格上行将直接增厚公司利润。

3. 传统业务提供稳定现金流,新材料打开估值天花板

传统钛白粉业务行业出清完成,供需格局改善,为公司新材料扩产提供充足现金流;市场此前仅将龙佰视作周期化工标的,尚未充分定价其MLCC上游核心原料+高端陶瓷配套材料的电子成长属性。随着国产替代行情持续发酵,资金将持续挖掘上游资源龙头估值修复空间,周期估值向新材料成长估值切换空间广阔。

四、总结:上游原料为王,龙佰把握电子陶瓷国产替代黄金窗口

全球电子陶瓷产业链正在发生根本性重构:一边是海外MLCC、氧化锆粉体巨头受原料管制冲击产能收缩,一边是国内材料企业加速扩产替代、抢占全球市场份额,整条产业链的核心利润、订单持续向国内转移。

钛酸钡、氧化锆等所有高端陶瓷粉体,根基都在上游高纯钛源,龙佰集团凭借自有钛矿、全球龙头产能、氯化法高端电子材料技术,牢牢占据产业链最核心上游卡位,同步受益MLCC高景气与东曹断供带来的陶瓷替代两大产业拐点。

在国产自主可控长期国策、算力与新能源需求持续增长、海外原料约束三重催化加持下,公司上游资源壁垒价值将持续重估,量价齐升驱动业绩持续释放,是本轮电子陶瓷行情最具确定性的上游核心受益标的。

很开心给大家推荐家乡的企业!!!龙佰集团就在我家附近!!!焦作的龙头企业!!!!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。