复盘历史,业绩期过后盈利继续上行时政策支持和产业趋势向上的行业在5-6月可能持续走强。虽然外有扰动、内有支撑,盈利托底、政策护航,A股短期可能延续震荡偏强的趋势,行情未完、科技成长继续占优,但是在大资金的疯抢下追“光”赛道已经变得十分拥挤,也许随时有崩塌的风险?再加上好东西当然贵啦,譬如源姐将近一千六的价位,科创板买入要求是两手,买一笔最低要30多个W,又有多少是小散在参与呢!业绩真空期下,当美股狂飙、A股主要股指趋于高位震荡之时,板块热点与热点板块内部不乏出现高低切换的快速轮动之势。小散如果不被限制发挥,那么该何去何从?不妨通过26年一季报来看看两大主力的调仓路线,做到起码心里有底则遇事不慌,以便进退自如。作为A股市场的“定海神针”与“神枪手”,社保基金、QFII(合格境外机构投资者)的持仓向来是市场关注的重点。当全市场都在热议“光通信”和“存储”概念时,虽然他们仍然保持了较为稳定的投资风格,但是从26年一季报(科创板是重点)不难看出其调仓路线,落叶知秋。一、核心结论:

社保基金与QFII调仓路线的核心共识是聚焦“半导体+高端制造”黄金赛道,同时在细分偏好上分化:社保基金坚持重长期、重稳定的风格,持续加仓半导体、高端制造等“硬科技”龙头,并青睐“专精特新”细分冠军;而QFII则展现出更强的高弹性偏好与逆向布局特征,在共同加码半导体与自动化设备的同时,显著提升了对光伏产业链和AI基础设施等高成长性领域的配置。两类长线资金的共同持仓路径,凸显了机构资金对国产化逻辑强、技术壁垒高的战略新兴领域的集体认可,成为观察A股科技主线的重要风向标。二、社保基金&QFII扎堆行业与持股市值50强:

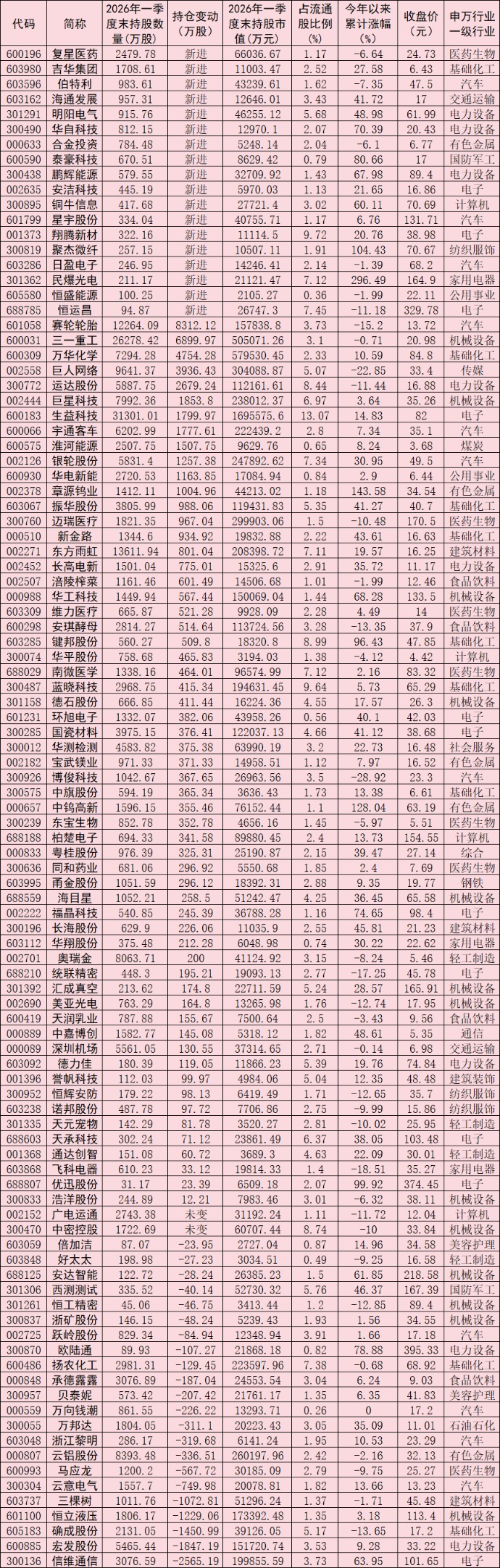

Wind数据显示,截至一季度末,共有101家A股上市公司的前十大流通股股东中同时出现社保基金及QFII身影,主要扎堆于机械设备、汽车、电子等三个申万一级行业。

上述三个行业成为社保基金与QFII联合重仓的核心赛道,背后蕴含着清晰的产业逻辑与结构性投资机遇:一方面,这三大行业均处于政策支持、产业景气向上的关键周期,受益于制造业高端化、新能源汽车产业链扩容、人工智能及半导体电子产业国产替代等红利支撑,行业成长逻辑扎实,中长期发展空间充足;另一方面,机构集中持仓形成了资金共识,能够带动市场关注度提升与板块流动性改善,优质龙头企业有望迎来业绩与估值的双向修复。

从持仓重心来看,QFII与社保基金共同构建了“半导体+高端制造”的黄金赛道。无论是存量持仓还是新进个股,半导体、自动化设备始终是两类长线资金扎堆的领域。社保基金继续重仓半导体、高端制造等“硬科技”龙头;QFII除了与社保基金共同加码半导体与自动化设备赛道外,更展现出对光伏的“逆向布局”和对AI基础设施的“高弹性”偏好。

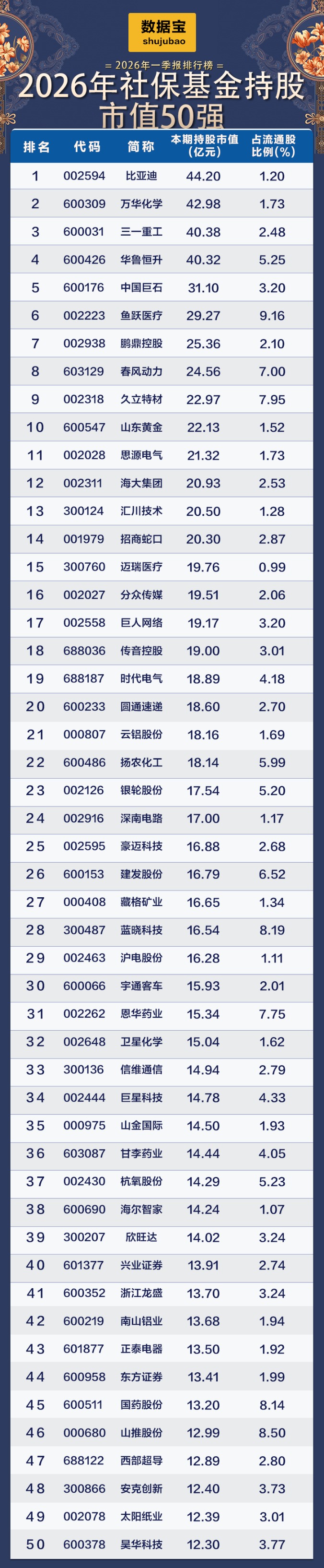

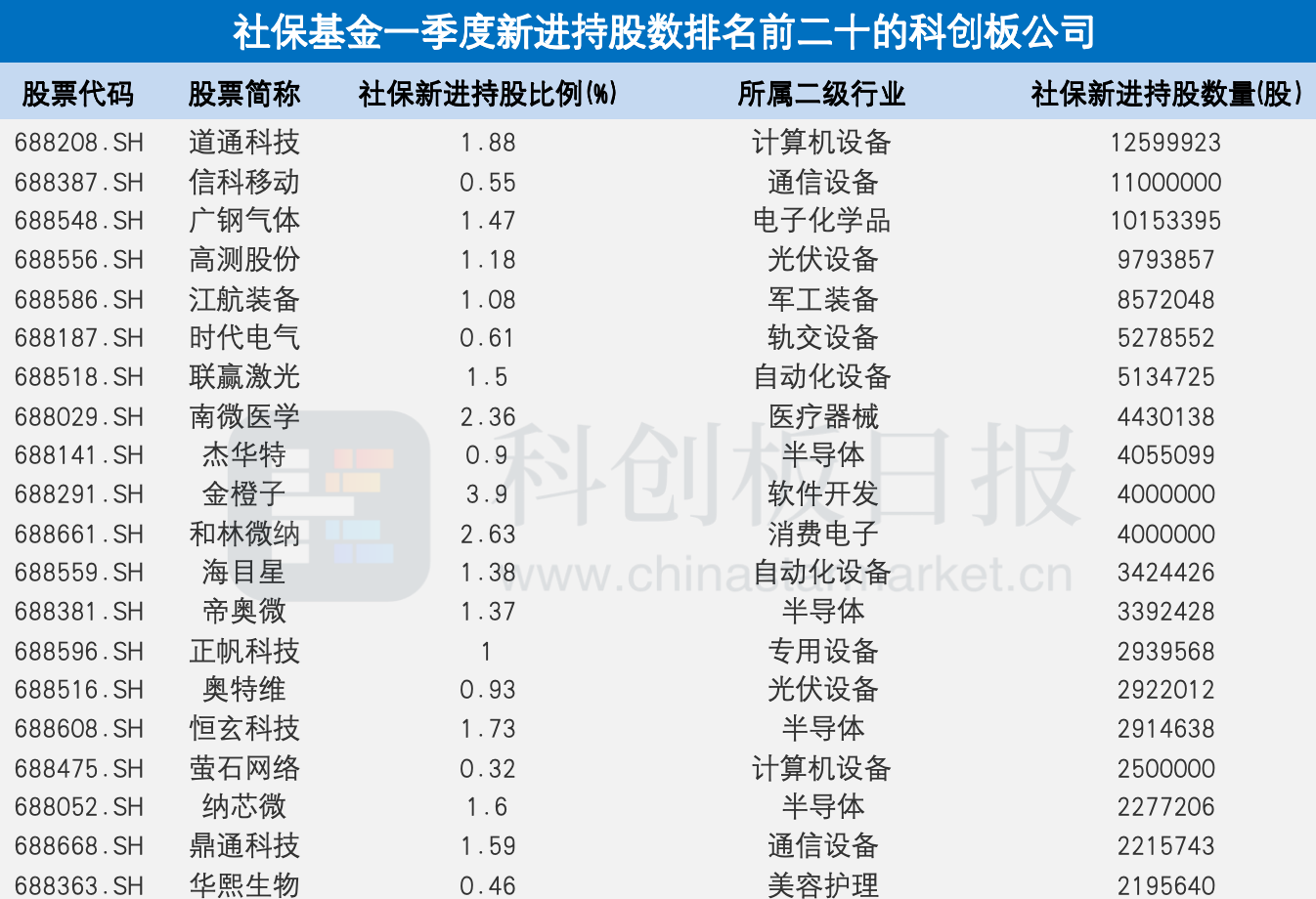

从上述数据不难看出,社保基金对科创板的布局呈现出“硬科技主导、细分龙头为王”的鲜明特征:首先,从行业分布来看,半导体与高端制造成为社保基金的“压舱石”;其次,“高端制造+专精特新”成新进资金“落脚点”。纵观社保基金一季度最新增持的科创板个股,并未出现最近热门的光通信和存储概念,这或许与社保基金“重长期、重稳定”的持股风格有一定关系。

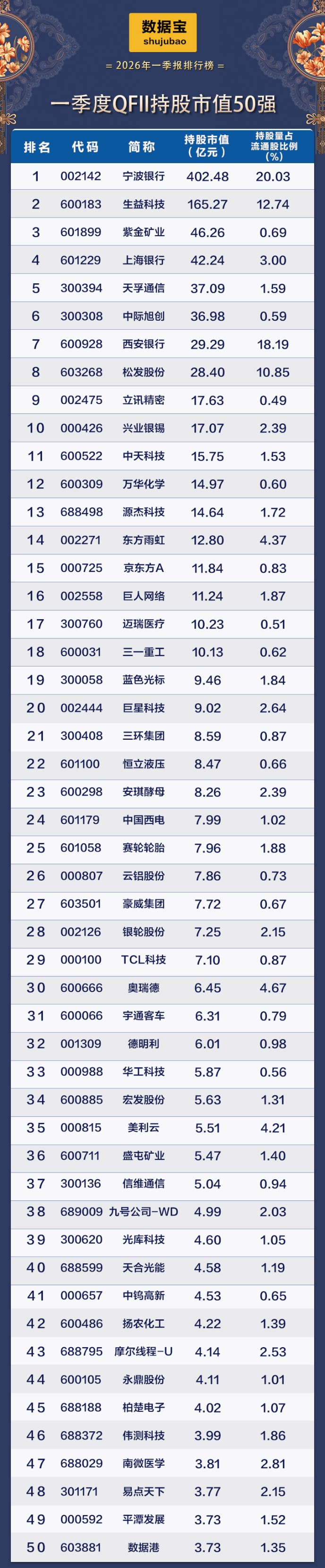

从上述数据不难看出,无论是存量持仓还是新进个股,半导体、自动化设备始终是长线资金扎堆的领域,但QFII展现更强“高弹性偏好”与“逆向布局”,同时QFII对光伏与AI基础设施关注显著提升。四、市场展望:

一季报披露结束后,市场进入业绩真空期,资金或将从财报驱动转向产业趋势与政策预期驱动。在此阶段,以下领域有望成为资金关注焦点:

1)AI基础设施:包括光模块、芯片、数据中心等,受益于全球AI热潮持续升温,QFII的高弹性布局已释放积极信号。

2)光伏产业链:尽管短期面临产能过剩压力,但QFII的逆向加仓表明中长期基本面仍被看好,尤其在技术迭代(如HJT、钙钛矿)和海外需求扩张方面存在机会。

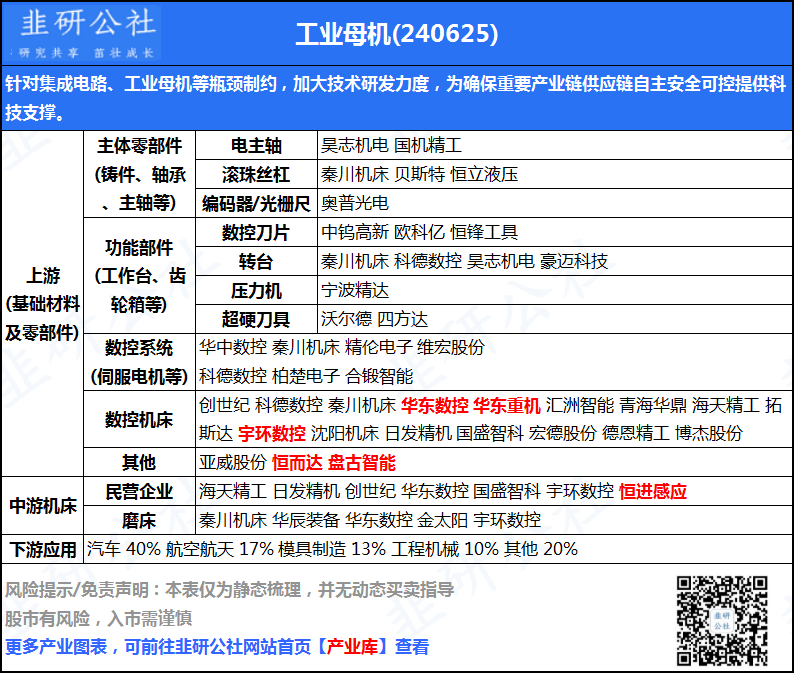

3)高端制造+国产替代:包括半导体设备、工业母机、精密元件等在内的领域将持续获得政策与资金双轮驱动,社保基金的稳定持仓为其提供底部支撑。

4)主题轮动机会:在缺乏基本面新信息的窗口期,具备强叙事逻辑的科技主线(如商业航天、词元经济、人形机器人、算电协同等)易获资金青睐。

5)美股映射机会:当前,美股科技巨头与硬件龙头的强势表现,正持续为A股对应产业链提供景气验证与情绪催化。通过观察美股科技股的走势来预判A股相关板块机会,尤其在AI、半导体、光通信等高联动性赛道中表现显著。

注:部分内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。