\r

一、公司基础概况

\r

1. 主体信息\r

瑞芯微电子股份有限公司,2001 年成立,2020 年上交所主板上市,纯 Fabless 芯片设计企业,实控人励民(直接持股 37.24%),专注端侧 AIoT SoC、配套模拟芯片研发销售,无自有晶圆产线。

\r

2. 行业定位\r

国内端侧 AIoT(人工智能物联网)芯片龙头,差异化布局 “SoC 主芯片 + 独立 AI 协处理器” 双平台,覆盖消费 IoT、机器视觉、工业、智能座舱四大赛道;扫地机器人芯片市占国内第一(31%)、智能音箱芯片市占超 40%,是国产边缘算力核心标的,区别于云端 GPU 厂商(寒武纪 / 海光)。

\r

二、核心业务结构(2025 年报口径)

\r

整体营收 44.02 亿元,三大板块:

\r

1. 智能应用处理器 SoC(片上系统 / 系统级芯片)(89.21%,39.27 亿)\r

核心基本盘,毛利率 42%+,高端 AI 芯片毛利率超 52%:\r

●\tRK3588:旗舰边缘 AI 平台,16TOPS 算力,工业机器人、AI BOX、安防;\r

●\tRK3576:车规级座舱主芯片,批量导入比亚迪、长安、蔚来等;\r

●\tRV11 系列:机器视觉轻量 NPU,摄像头、扫地机、工业视觉;\r

●\t新一代 RK3668/RK3688 规划 4nm 制程,NPU 算力 32TOPS,2026-2027 落地。

\r

2. 数模混合配套芯片(8.19%,3.60 亿)\r

电源管理 PMIC、车载音频 Codec(RK2118),毛利率 45%+,绑定主芯片打包出货,提升客户粘性,车载音频已进入全球 Tier1 供应链。

\r

3. 其他(开发板、技术服务)\r

毛利率 35%,用于客户开发配套,稳定现金流。\r

核心差异化战略:SoC + 独立 AI 协处理器(RK182X)\r

行业独有双芯片方案:主芯片负责影音交互,RK182X 独立 NPU 协处理器专门跑本地大模型(3B-7B 参数离线推理),支持 3D 堆叠内存,功耗、能效显著优于竞品;终端无需更换主板即可升级 AI 算力,2026 年二季度起大规模放量,是公司第二增长核心曲线。

\r

三、财务数据(含 2026 年官方披露 + 机构一致预期)

\r

1. 2025 全年业绩(官方年报)

\r

●\t总营收:44.02 亿元,同比 + 40.36%\r

●\t归母净利润:10.40 亿元,同比 + 74.82%\r

●\t综合毛利率:41.95%,同比提升 4.36pct;净利率 23.62%\r

●\t经营现金流:10.69 亿元,盈利质量优质;10 股派 12 元,分红率超 60%

\r

2. 2026 年已披露官方数据

\r

(1)2026 年一季报\r

●\t单季营收:12.05 亿元,同比 + 36.22%\r

●\t单季归母净利润:3.29 亿元,同比 + 57.15%\r

●\t单季毛利率:43.04%,环比、同比持续抬升;单季净利率 27.31%\r

●\t资产负债率仅 17.86%,无大额有息负债,财务结构健康

\r

(2)2026 年半年度业绩预告(7 月 7 日上交所官方公告)\r

●\t上半年总营收:28.70~29.10 亿元,同比 + 40.28%~42.24%\r

●\t上半年归母净利润:8.50~9.10 亿元,同比 + 60.03%~71.33%\r

●\t上半年扣非净利润:8.30~8.90 亿元,同比 + 60.93%~72.56%\r

●\t单季拆分:2026Q2 单季营收 16.65\\17.05 亿元,单季归母净利润 5.21\\5.81 亿元,环比 Q1 增长 58.3%~76.6%\r

●\t增长驱动:RK18 协处理器、车载座舱芯片、工业视觉芯片集中放量;端侧 AI 硬件需求爆发对冲消费电子疲软

\r

3. 2026 年全年机构一致预期

\r

●\t全年总营收:57.0~62.0 亿元,同比 + 29.5%~40.8%\r

●\t全年归母净利润:13.9~14.9 亿元,同比 + 33.7%~43.3%\r

●\t全年毛利率中枢:42.5%~44.0%,高端 AI、车载芯片占比提升持续推高盈利水平\r

●\t核心支撑:在手订单约 62 亿元,已超过 2025 全年营收;公司按 2026 年营收 70 亿、2027 年 90 亿规划晶圆代工产能,产能储备充足

\r

四、竞争格局对标(晶晨股份、全志科技)

\r

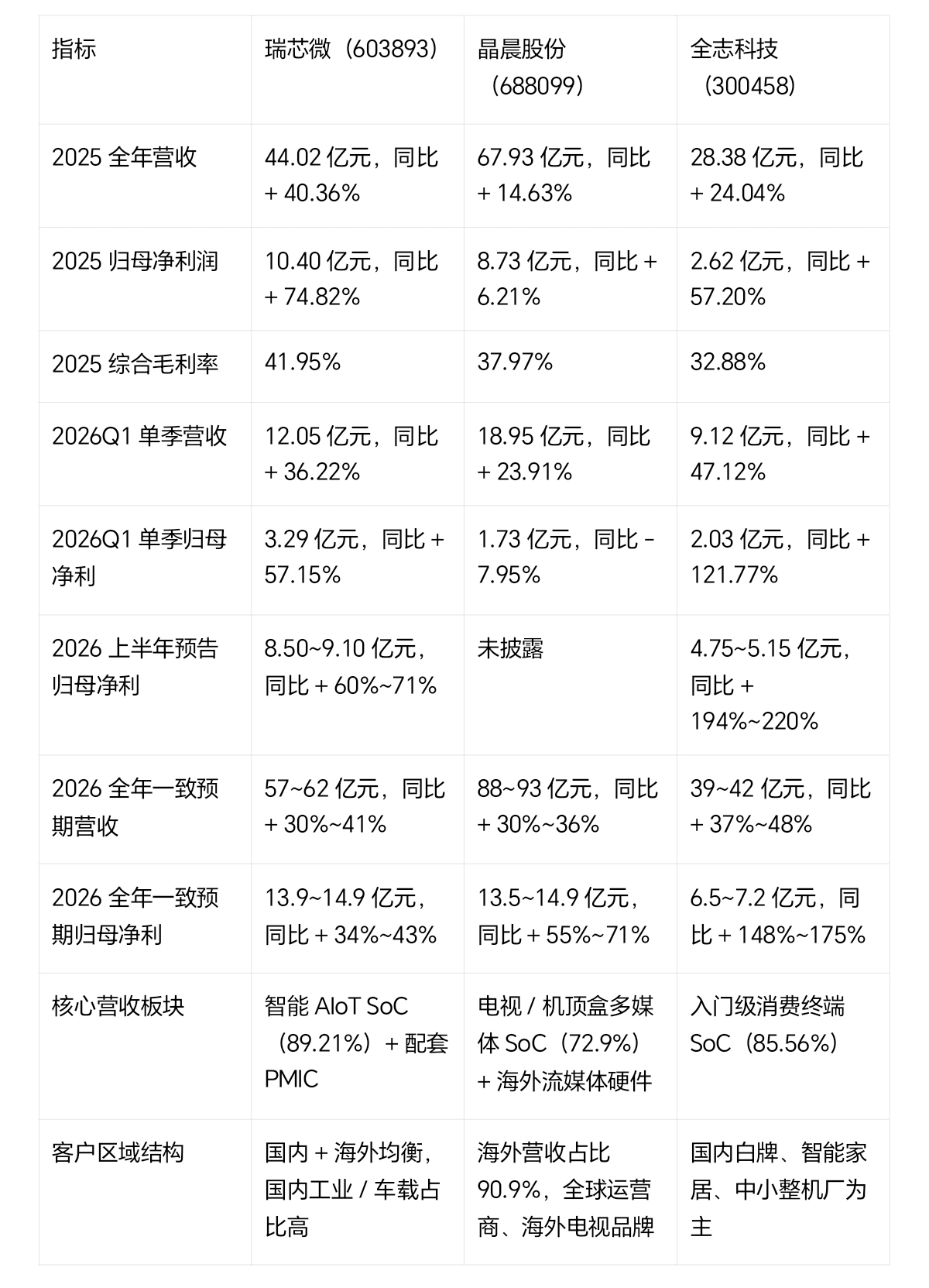

(一)核心财务指标对比表\r

\r

\r

(二)业务赛道、核心产品与行业地位

\r

1. 瑞芯微\r

核心赛道:高端端侧 AI、工业视觉、智能座舱、人形 / 扫地机器人、边缘 NVR 服务器;兼顾中高端智能家居\r

代表芯片\r

RK3588:旗舰 16TOPS 工业 / 机器人算力平台;\r

RK3576:车规 AEC-Q100 座舱主芯片,前装批量落地;\r

RV11 系列:机器视觉轻量 NPU;\r

RK182X:行业独家独立 AI 协处理器,支持离线 7B 大模型;\r

细分市占:扫地机器人国产第一(31%)、智能音箱国产超 40%、中高端工业边缘计算市占 23%;\r

核心客户:比亚迪、长安、蔚来、宇树、优必选、海康、大华、小米高端 IoT;\r

差异化壁垒:行业唯一 “主 SoC + 独立 NPU 协处理器” 双芯片方案,软硬算法全栈自研,车规 + 工业认证齐全,高附加值赛道占比持续提升。

\r

2. 晶晨股份\r

核心赛道:全球智能电视、OTT 机顶盒、海外流媒体盒子(基本盘);小幅布局入门车载、低端 AI 视觉;\r

代表芯片:S905X5/S928X(8K 电视 / 机顶盒)、V901D 入门车载座舱;\r

细分市占:机顶盒全球市占 31.5%、智能电视全球市占 29.5%,海外运营商市场垄断级地位;\r

核心客户:TCL、小米电视、奈飞、亚马逊、谷歌、海外各大运营商;车载导入宝马、沃尔沃入门车型;\r

差异化壁垒:音视频解码技术全球领先,海外流媒体系统认证齐全,全球化渠道壁垒深厚;\r

2026 年增长核心:6nm 制程芯片出货目标 3000 万颗,Wi-Fi6 芯片量产,谷歌 Gemini 端侧 AI 硬件配套放量。

\r

3. 全志科技\r

核心赛道:中低端智能家居、入门扫地机器人、入门车载环视、平价安防摄像头;主打极致性价比白牌市场;\r

代表芯片:MR536 扫地机主控、T527V/T736 入门车规芯片、A733 轻量 AI SoC;\r

细分市占:入门扫地机器人、360 环视车载后装市场份额领先;四足小型机器人主控市占超 50%;\r

核心客户:石头、追觅、云鲸、国内二线车企、白牌家电厂商;\r

差异化壁垒:极致成本控制,入门终端价格优势明显,小批量快速交付灵活;\r

2026 年增长核心:产品提价传导上游成本,扫地机、车载环视新品放量,AI 眼镜SOC 开始规模销售。

\r

(三)三家核心优势完整对比

\r

1. 瑞芯微\r

盈利水平行业第一,净利率、毛利率显著领先;\r

全场景高端端侧 AI 布局,工业、机器人、车载三大高景气赛道同步放量;\r

独家独立 AI 协处理器方案,本地大模型推理能效优势突出;\r

车规、工业全系列认证完善,国产替代高通、联发科中高端市场。

\r

2. 晶晨股份\r

全球电视 / 机顶盒绝对龙头,海外渠道壁垒极高,营收规模行业最大;\r

8K 音视频解码技术护城河深厚,海外流媒体生态认证稀缺;\r

现金流稳定,传统消费电子基本盘抗周期。

\r

3. 全志科技\r

极致性价比,入门级 IoT 硬件成本优势显著;\r

扫地机器人、车载环视细分小赛道弹性充足;\r

产品交付灵活,适配中小白牌厂商碎片化需求,低基数下业绩增速最高。

\r

(四)三家核心短板完整对比

\r

1. 瑞芯微\r

传统电视盒子业务布局薄弱,海外流媒体市场份额远低于晶晨;\r

高端消费电子终端客户数量少于晶晨,短期规模扩张速度受限。

\r

2. 晶晨股份\r

AI 算力研发投入滞后,无独立 NPU 协处理器,无法适配本地大模型;\r

增长高度依赖存量电视、机顶盒业务,新兴高景气赛道增速缓慢;\r

国内工业、车载客户拓展进度缓慢,2026Q1 利润端短期承压。

\r

3. 全志科技\r

产品定位低端,价格竞争激烈,盈利空间持续承压;\r

缺少高阶工业、高端车规认证,无法切入前装高端座舱、大型工业设备;\r

NPU 算力上限低,不支持 7B 及以上本地大模型,AI 产品竞争力弱。

\r

(五)成长逻辑与周期弹性总结

\r

1. 瑞芯微:高成长标的,驱动来自端侧 AI 机器人、车载前装、工业国产化,2025-2026 年营收、净利润增速稳居行业第一梯队,产品结构持续向高毛利算力芯片升级;

\r

2. 晶晨股份:稳健存量标的,增长依靠海外电视、机顶盒存量更新 + 6nm 新品放量,AI、车载仅小幅贡献增量,业绩增速平缓,2026 年利润端修复弹性较大;

\r

3. 全志科技:低基数弹性标的,受益低端机器人、入门车载环视放量 + 产品提价,短期业绩增速最高,但产品均价低,长期盈利天花板低于瑞芯微、晶晨。

\r

五、核心增长逻辑

\r

1. 端侧 AI 硬件爆发(核心主线)\r

云端算力成本高,本地离线大模型成为趋势;AI 机器人、智能座舱、AI 摄像头、便携 AI 终端需求快速增长,RK182X 协处理器完美适配本地推理,国内极少可提供完整软硬算法方案的厂商,国产替代替代高通、联发科中端市场。

\r

2. 车载电子第二增长曲线\r

RK3576 车规芯片通过 AEC-Q100,覆盖中控、后排娱乐、车载 AI BOX;音频芯片批量配套国内外车企,单车价值量是普通消费芯片 5-10 倍,2026 年车载业务营收占比有望提升至 18%,长期增量空间充足。

\r

3. 工业与信创国产化\r

工业视觉、边缘工控、国产智能终端政策推动本土芯片替换海外品牌,公司全系列芯片适配国产信创体系,政企采购订单持续放量。

\r

4. 产品结构升级推高毛利率\r

低端消费芯片营收占比持续收缩,高毛利 AI 算力、车载芯片占比逐年提升,带动毛利率中枢持续上移,2026 年全年毛利率有望站稳 43% 以上。

\r

六、估值与市场情况

\r

总市值:930.57 亿元\r

TTM 市盈率:80.24 倍\r

2026 年动态 PE:62~67 倍(对应全年一致预期归母净利润)\r

估值逻辑:端侧 AI 算力稀缺标的,业绩连续高增,叠加车载国产替代长期成长;短期估值偏高,完全依靠业绩持续兑现消化估值。

\r

七、核心风险与不确定性\r

1. 行业周期与下游需求波动\r

传统消费电子(平板、电视)需求疲软,若 AI 硬件落地速度不及预期,整体出货增速放缓。

\r

2. 供应链依赖风险\r

晶圆代工主要依托台积电、中芯国际成熟制程,2026 年存储、基板、PCB 等原材料全面涨价,若上游成本持续上行,或挤压毛利率。

\r

3. 行业竞争加剧\r

全志、晶晨同步布局端侧 NPU,地平线发力车载算力,价格战或压缩单品盈利;海外高通持续下沉中低端市场。

\r

4. 技术迭代风险\r

端侧 AI 算力迭代速度快,若 4nm 新品 RK36 系列研发、客户认证延期,会丢失高端市场份额。

\r

5. 估值回调风险\r

近一年股价涨幅近 50%,估值已提前反映成长预期,若季度业绩增速不及预告,存在估值回调压力。

\r

6. 客户集中风险\r

前五大客户营收占比超 30%,单一头部客户砍单会直接影响季度业绩。

\r

八、总结

\r

瑞芯微是 A 股纯正端侧 AI 算力设计龙头,依托 “主 SoC + 独立 AI 协处理器” 独家技术路线,卡位机器人、工业视觉、智能座舱三大高景气赛道;2025-2026 年业绩连续高增,盈利质量、毛利率在国产 AIoT 芯片企业中领先,深度受益十五五半导体设备与芯片自主可控专项。\r

短期压制因素为偏高 TTM 估值、消费电子周期疲软;中长期看点在于车载芯片放量、RK18 协处理器大规模落地、工业国产化替代。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。