液冷:英伟达百分70的液冷来自于维谛技术.维谛技术股价从去年75元涨到现在300多元。合作商英维克,申菱环境,飞荣达都是国内最强大的液冷供应商。奇宏和酷冷至尊、宝德都是英伟达重要合作伙伴,奇宏在台股的股价也一路翻好几倍。

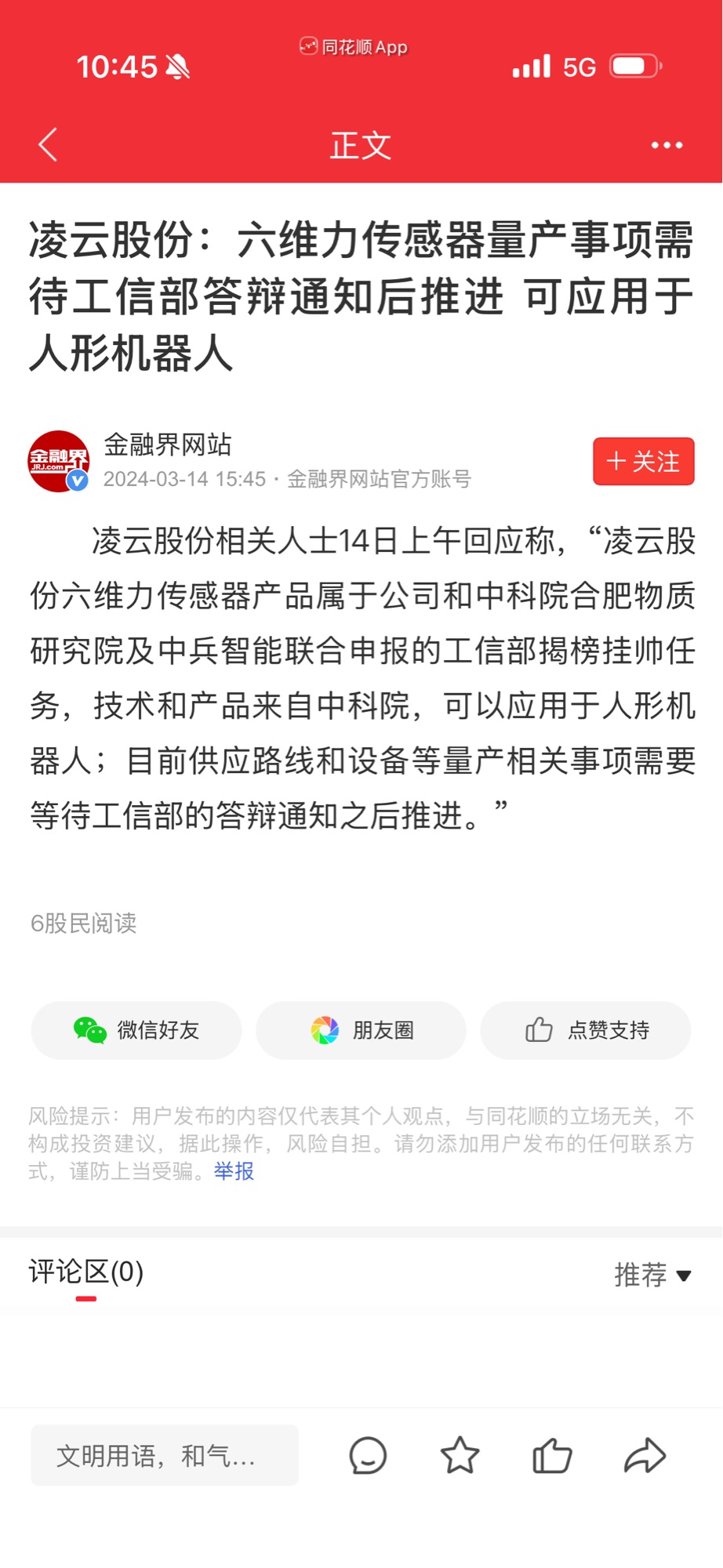

机器人:六维力传感器是国产卡脖子环节,合作的中科院合肥物质研究院前两天刚研究出人造太阳,可控核聚变。国家在23年就已经发现六维传感器国产薄弱问题,揭榜挂帅项目攻克难关。

现在研发费用每年9个e,市盈率只有16倍,市场只给了卖保险杠的估值,却忽略了液冷和机器人的发展,可以说未来一旦爆发。凌云股份在液冷和机器人两大新兴领域均展现出清晰战略布局与扎实技术储备,其发展前途可概括为“液冷业务已进入收获期,机器人业务处于关键突破前夜”。

液冷业务:从汽车管路到数字能源的“第二增长曲线”

- 全栈覆盖能力已成型:公司已实现数据中心液冷解决方案的全栈覆盖,提供从冷源至算力芯片的端到端高分子管路系统支持,核心产品包括一次侧、二次侧液冷管网、分液器总成、机柜液冷管路总成等。这标志着其已从单一汽车零部件供应商转型为数字能源热管理系统的核心参与者。

- 头部客户生态绑定深厚:如你所见,其合作伙伴涵盖华为、英维克、申菱环境、Vertiv、比亚迪等行业巨头,证明其产品已通过顶级客户的严苛验证。尤其在华为数字能源体系中,凌云是液冷超充和数据中心冷却方案的关键供应商,具备极强的市场壁垒。

- 战略定位明确:公司董事长罗开全明确表示,“液冷领域的业务拓展及新产品落地,是公司‘十五五’期间的重要增长极”。这表明液冷不仅是补充业务,而是未来5年驱动公司业绩增长的核心引擎。

机器人业务:聚焦“感知层”,力传感器是关键突破口

- 精准卡位“感知”环节:公司并未盲目进入机器人本体制造,而是聚焦于为机器人提供智能化的“感知”能力,核心产品是高精度力传感器。该产品已成功实现小批量送样,应用于机械臂、机器人等领域,技术路径清晰且与自身在汽车传感器、精密制造方面的积累高度协同。

- 技术储备扎实,但商业化尚处早期:尽管公司已联合相关单位成立传感器项目工作组并推进开发,但目前仍处于内部研发与小批量验证阶段,尚未形成规模化订单或收入。2024年底的公告也明确指出“无客户、无订单、无相关业务收入”,提醒投资者注意不确定性。

- 轻量化材料优势可迁移:公司在铝合金等轻量化材料的设计、加工及大规模精密制造方面积淀深厚,已成功将该技术应用到力传感器产品的研发生产中,为后续产品迭代和成本控制提供了坚实基础。

综合前景判断

- 液冷业务:已进入放量期,受益于AI算力爆发和数据中心PUE政策趋严,市场前景广阔,且公司已占据有利生态位,未来3-5年有望成为公司利润增长的主要贡献者。

- 机器人业务:属于“从0到1”的探索期,虽短期难有业绩贡献,但力传感器作为人形机器人和工业自动化的核心部件,长期价值巨大。若能在2026-2027年实现关键客户定点并量产,将打开全新估值空间。

这两块业务的发展节奏很不一样,需要我帮你整理一份详细的对比分析吗?

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。