S烽火通信(sh600498)S

2026年4月18日,央视财经的一则报道在资本市场引发强烈关注:光纤价格暴涨650%,产销量暴增500%,AI算力引爆了光纤市场的新需求。具体参见:《价格暴涨650%!产销量暴增500%!这一市场被引爆→》

光纤行业已经不是以前的仅靠运营商支撑的年代了,已经开始转向AI算力方向。也就是说光纤正从普通的通信耗材升级为支撑人工智能时代的战略性基础设施。

烽火通信作为中国光纤光缆"四巨头"之一,在AI算力浪潮中展现出独特的竞争优势和巨大的成长潜力。

一、财务分析

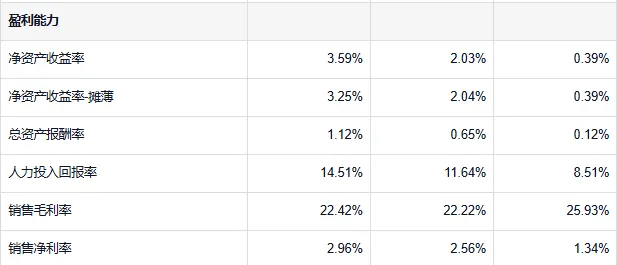

根据烽火通信2025年半年度报告,公司上半年实现营业收入111.17亿元,同比下降19.73%;但归母净利润达到2.87亿元,同比增长32.02%;扣非归母净利润2.82亿元,同比增长31.59%。营收降、利润增的背离现象,说明了公司在行业转型期的经营韧性。

2025年上半年,公司毛利率达到22.22%。

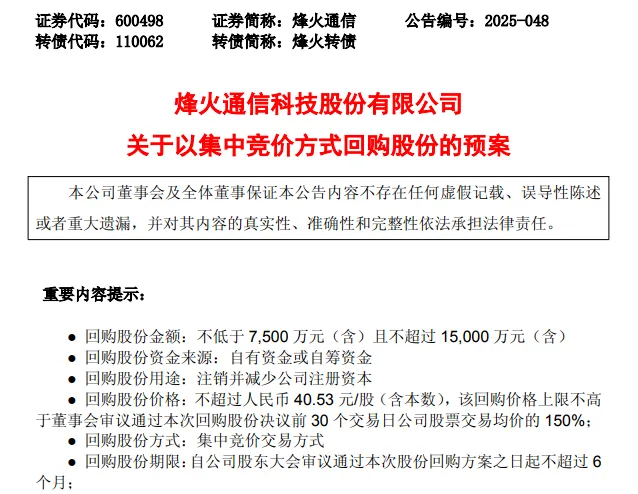

2025年9月23日,公司宣布拟以不低于7500万元且不超过1.5亿元的自有资金回购股份,回购价格不超过40.53元/股,回购股份将全部予以注销。

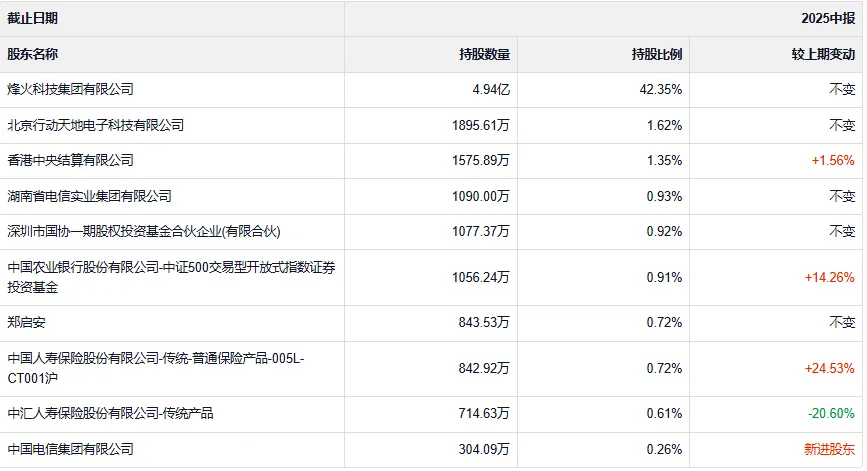

2025年上半年末的十大流通股东中,中国电信集团有限公司新进,目前因持股数量暂不在最新的十大流通股东中。

二、光纤行业

1、量价齐升

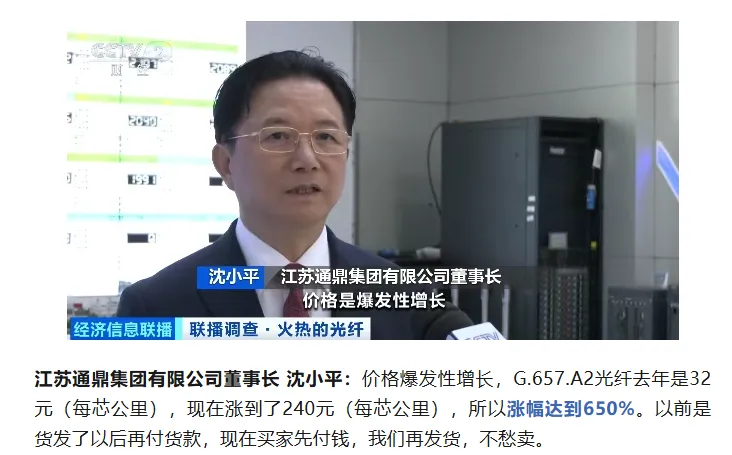

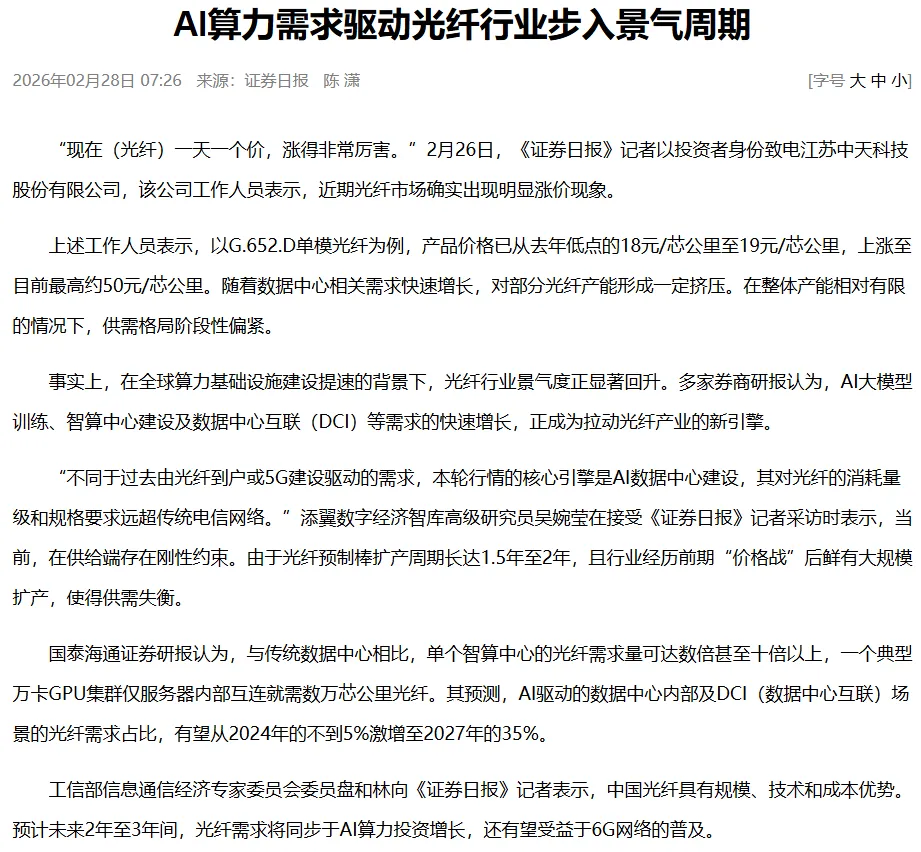

根据央视财经报道,江苏通鼎集团有限公司董事长沈小平透露:"G.657.A2光纤去年是32元(每芯公里),现在涨到了240元(每芯公里),所以涨幅达到650%。以前是货发了以后再付货款,现在买家先付钱,我们再发货,不愁卖。"

开源证券认为,中国G652.D裸光纤现货价格在2026年3月达83.4元/芯公里,自2025年5月以来累计涨幅超400%。欧洲市场同类产品价格亦较1月环比增长136%,同比增长159%,光纤涨价趋势已经蔓延至全球范围。

2、算力需求

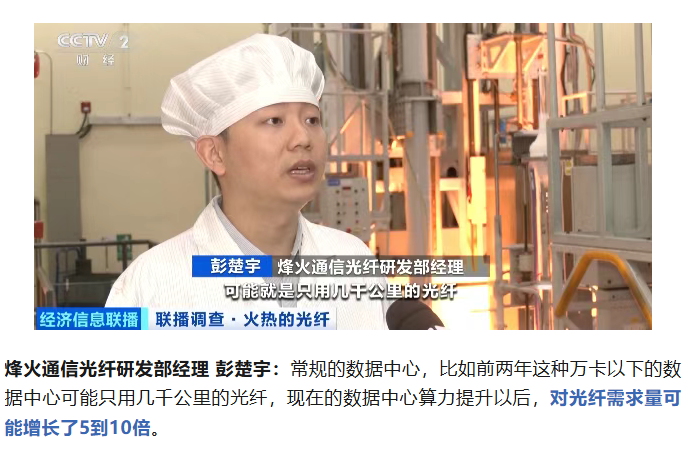

烽火通信光纤研发部经理彭楚宇在央视采访中表示:"常规的数据中心,比如前两年这种万卡以下的数据中心可能只用几千公里的光纤,现在的数据中心算力提升以后,对光纤需求量可能增长了5到10倍。"

国泰海通证券研报认为,与传统数据中心相比,单个智算中心的光纤需求量可达数倍甚至十倍以上,一个典型万卡GPU集群仅服务器内部互连就需数万芯公里光纤。其预测,AI驱动的数据中心内部及DCI(数据中心互联)场景的光纤需求占比,有望从2024年的不到5%激增至2027年的35%。

3、供给刚性

光纤产业链的核心瓶颈在于光纤预制棒的扩产周期。江苏亨通光纤科技有限公司研发总监孙伟指出:"作为光纤生产的核心部件,光纤预制棒因为技术壁垒高、投资数额大,其扩产周期长达18到24个月,成为制约行业供给能力的瓶颈。"

根据APC亚太光纤光缆产业协会的分析,由于AI数据中心内部需要极高的连接密度,其消耗的多模光纤数量是传统数据中心的数倍甚至十倍。这导致全球产业链的核心瓶颈环节——光纤预制棒的产能,被迫优先向利润更高的特种光纤倾斜。而光棒的扩产周期长达2至3年,供给弹性极低,无法快速缓解紧张局面。

4、供需格局

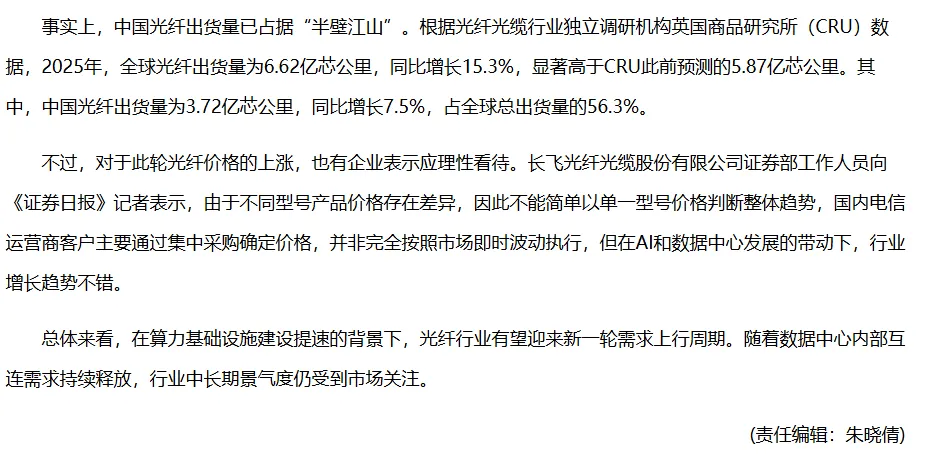

根据英国商品研究所(CRU)数据,2025年全球光纤出货量为6.62亿芯公里,同比增长15.3%。其中,中国光纤出货量为3.72亿芯公里,同比增长7.5%,占全球总出货量的56.3%。

中国信息通信研究院技术与标准研究所高级工程师赵鑫表示:"我国光纤产业发展重心正在从规模优势向技术引领加速转变。预计未来5年,全球光纤光缆需求年均增长率超过5%。中国不仅是光纤行业全球最大的生产国和消费国,也是全球光纤供应链的'稳定器'和'压舱石'。"

三、竞争格局分析

1、产能规模对比

根据2026年最新数据,光纤行业"四巨头"的产能对比如下图:

从产能规模看,烽火通信目前处于第四位,但公司正在规划将光棒产能从2000吨/年扩至3500吨/年,扩产幅度达75%,显示管理层对行业前景的乐观判断和积极布局。

2、高端产品布局对比

一是G.654.E超低损耗长距传输光纤产能:长飞光纤1000万芯公里/年;亨通光电650万芯公里/年;烽火通信375万芯公里/年;中天科技:200万芯公里/年。

二是中高端多模光纤(OM4/OM5)产能:长飞光纤455万芯公里/年;烽火通信400万芯公里/年;亨通光电225万芯公里/年;中天科技120万芯公里/年。

三是空芯光纤布局:长飞光纤总有效产能240万芯公里/年,全球技术领先;亨通光电总设计产能100万芯公里/年,反谐振路线量产先锋;中天科技总设计产能60万芯公里/年,聚焦海底应用;烽火通信自主研发四管双嵌套式反谐振结构,在抗弯曲、抗振动、耐辐照性能上有独特优势,发力航天军工等要求高可靠性环境。

3、业务差异

从业务结构看,四家公司存在显著差异:

长飞光纤业务最为垂直,光通信业务营收占比超60%;烽火通信光通信业务营收占比同样超60%,业务结构相对集中;亨通光电业务多元化,由光纤起家拓展至电缆、海缆等领域,电网建设为第一大业务;中天科技:业务多元化,电网建设为第一大业务。

烽火通信和长飞光纤由于业务更加聚焦光通信,在行业上行周期中将获得更大的业绩弹性。

四、2026年业绩预测

根据央视报道和行业数据,光纤价格已进入确定性上涨通道,预计2026供需缺口将扩大至15%,AI数据中心建设对光纤的需求是传统数据中心的5-10倍,这一趋势至少持续到2027年。烽火通信光棒产能从2000吨扩至3500吨,多模光纤产能达到400万芯公里/年。

根据公司2025年三季度报告,前三季度实现营业收入170.72亿元,保守预计全年营业收入约为240亿元。假设2026年光纤业务销量增长30%左右,价格增长100%左右(保守估计),2026年营业收入达到480亿元。假设综合毛利率提升至25%左右,净利率约6%左右,则2026年归母净利润480亿元×6% = 28.8亿元,预计同比增长160%。

当前市值约720.51亿元,对应2026年市盈率:720.51/28.8 = 25倍。

历史经验告诉我们,在产业趋势明确、供需关系逆转、龙头企业竞争优势突出的情况下,资本市场往往会给予更高的估值溢价。烽火通信正处于这样的历史机遇期。对于长期投资者而言,现在正是布局这一AI算力核心基础设施龙头的最佳时机。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。