品牌照明(占营收 97%,基本盘)

朗德万斯(海外 55% 营收):欧美高端商用 / 家居照明,毛利率 40%+,海外储能照明高增;

木林森国内品牌(42% 营收):国内通用、工程、植物照明,毛利率偏低;

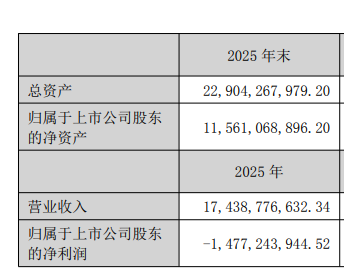

2025 年一次性计提朗德万斯商誉 9.6 亿,全年巨亏 14.77 亿,历史减值包袱全部出清,2026 无大额计提拖累利润财富号。

LED 封装芯片一体化(成本核心)

控股普瑞光电打通芯片 - 外延 - 荧光粉 - 封装全链条,吉安基地全球最大 LED 封装产能;2025 年底行业开启涨价周期,背光 / PCB 模组累计涨价 10%-30%,量价齐升修复毛利率。

第二成长曲线(创新业务,当前仅 3% 营收)

Mini/Micro LED 背光 / 直显:TV、车载、商显;井冈山 20 亿 Mini 产线投产;

机器人光学光源(人形 / 工业机器人题材);

植物光、光伏储能照明、AI 陪护机器人。第二成长曲线逐步兑现若仅靠传统 LED 封装与照明,公司增长天花板有限,长期估值提升依赖新业务的突破:

Mini/Micro LED:井冈山 20 亿元 Mini LED 产线已投产,批量供货国内头部面板厂,覆盖 TV 背光、车载显示、商显直显赛道。公司目标中长期显示业务营收占比提升至 25% 以上,成为核心利润支柱。

二、老板的真金白银支持

根据公司公告,实控人、董事长孙清焕于 2026 年 5 月启动首轮 1-1.5 亿元增持计划,仅用 1 个多月就完成 1.5 亿元顶格增持;7 月随即推出第二轮 1-1.5 亿元增持计划,合计最高增持金额达 3 亿元。截至首轮增持完成,孙清焕直接持股 38.06%,与一致行动人合计持股 40.0175%。

那么请问个问题:

公司的产品在6月份,PCB涨价了30%,LED模组涨价了10%到15%,1月份灯具涨了5%到10%,所以业绩大概率会在二季度末和三季度上体现,就在这个时候,公司公告5月27-11月26日计划增持1.5亿,半年的时间计划增持1.5亿,结果呢,公布不到一个月的时间,老板增持了1.47亿,成本11.4元,干嘛这么猴急增持呢?

前面公告要增持1到1.5亿,7月初公告增持完成,基本上是顶格增持了1.5亿,然后,还要继续增持1到1.5亿,如果也是顶格增持的话将动用3亿来增持,我猜测三季度内肯定能完成,价格平均11.4左右了,有点云意的意思了。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。