作为国内领先的第三方检测机构,信测标准(300938.SZ)在近年来逐步形成了“主业稳健+新兴赛道赋能”的强韧商业模式。本报告将从公司核心业务、财务表现、战略转型以及估值等多维度,对信测标准进行深度研判。

一、 核心投资逻辑全景公司的核心投资逻辑可以概括为“稳健基石”与“弹性增长”的双轮驱动:

稳健基石(汽车与电子电气检测):公司深耕汽车、电子电气等高壁垒检测领域,拥有苏州、广州、武汉三大汽车检测基地,能为整车厂及零部件供应商提供一站式服务,并具有极强的技术护城河。汽车和电子电气检测毛利率长期维持在60%以上,奠定了公司业绩稳健增长的基本盘。弹性增长(机器人、军工与AI算力):公司前瞻性布局智能化升级,成立机器人技术合资公司切入智能检测机器人赛道,以求重塑行业成本结构;此外,借助华中军民两用基地拓展军工检测业务,同时投资存算一体化AI加速芯片公司,打开了第二成长曲线。 二、 穿越周期的财务表现:高毛利支撑优异质地

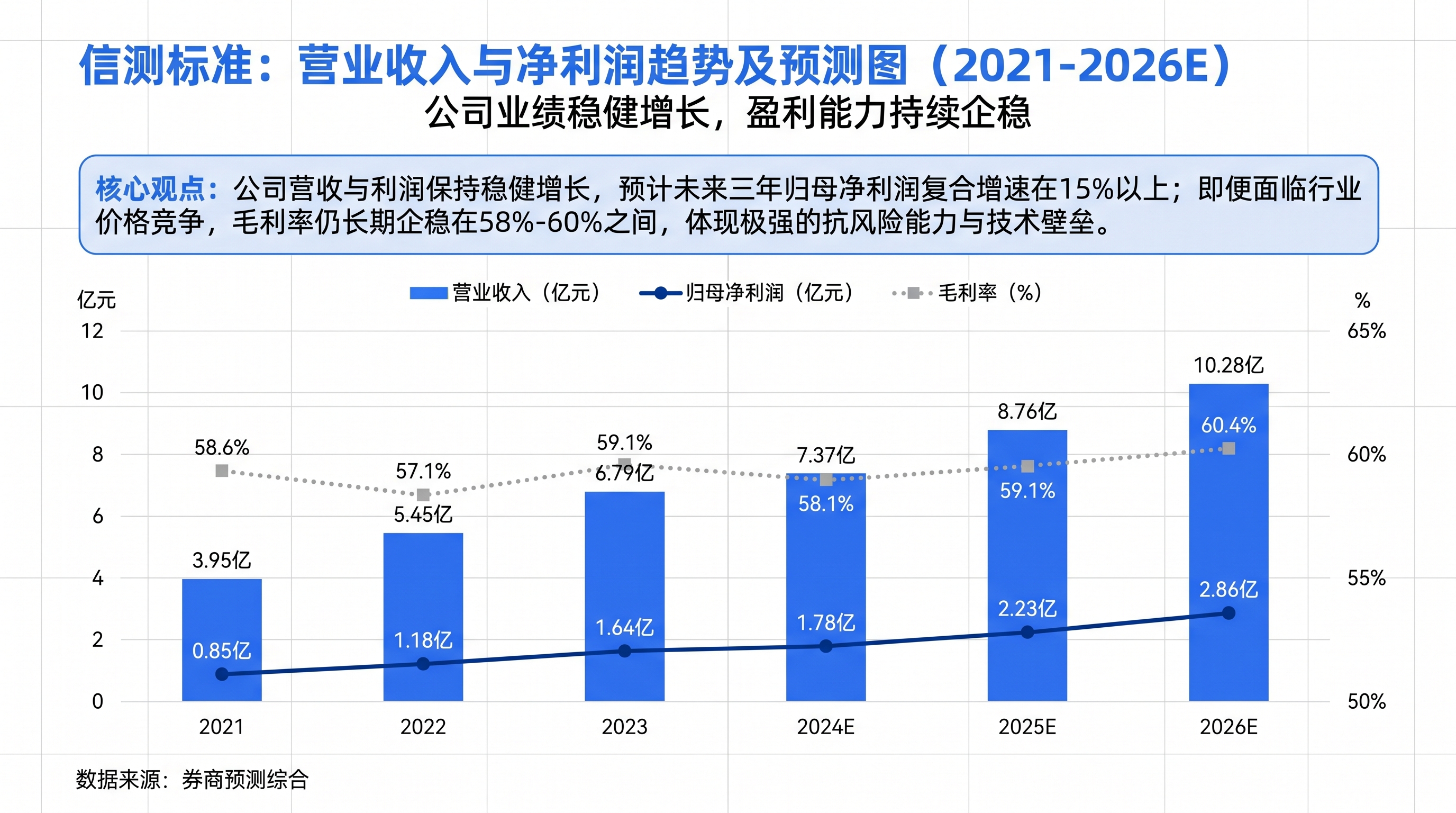

二、 穿越周期的财务表现:高毛利支撑优异质地在复杂的市场环境下,信测标准依然展现出卓越的盈利能力与抗风险属性。从历史及近况来看:

业绩保持稳健增速:2023年公司实现营业收入6.79亿元,毛利率为59.10%。进入2025年,公司Q2单季度实现营业收入2.1亿元,环比大幅增长24%,且上半年整体毛利率达到60.7%,同比逆势提升1.4个百分点,体现了极强的成本管控与定价能力。核心板块动能强劲:汽车检测业务2025年H1营收占比达44%,毛利率近69%,依然是公司最大利润引擎。市场预测,2026-2028年公司在汽车研发检测领域的业务收入仍将保持两位数以上的复合增长。未来业绩指引积极:综合机构一致预期,凭借新增产能(如军工项目落地)与高效运营,公司2025年、2026年营业收入预计将分别达到8.76亿元、10.28亿元,归母净利润有望分别突破2.2亿元与2.8亿元。 三、 行业破局:AI与机器人重塑检测服务范式

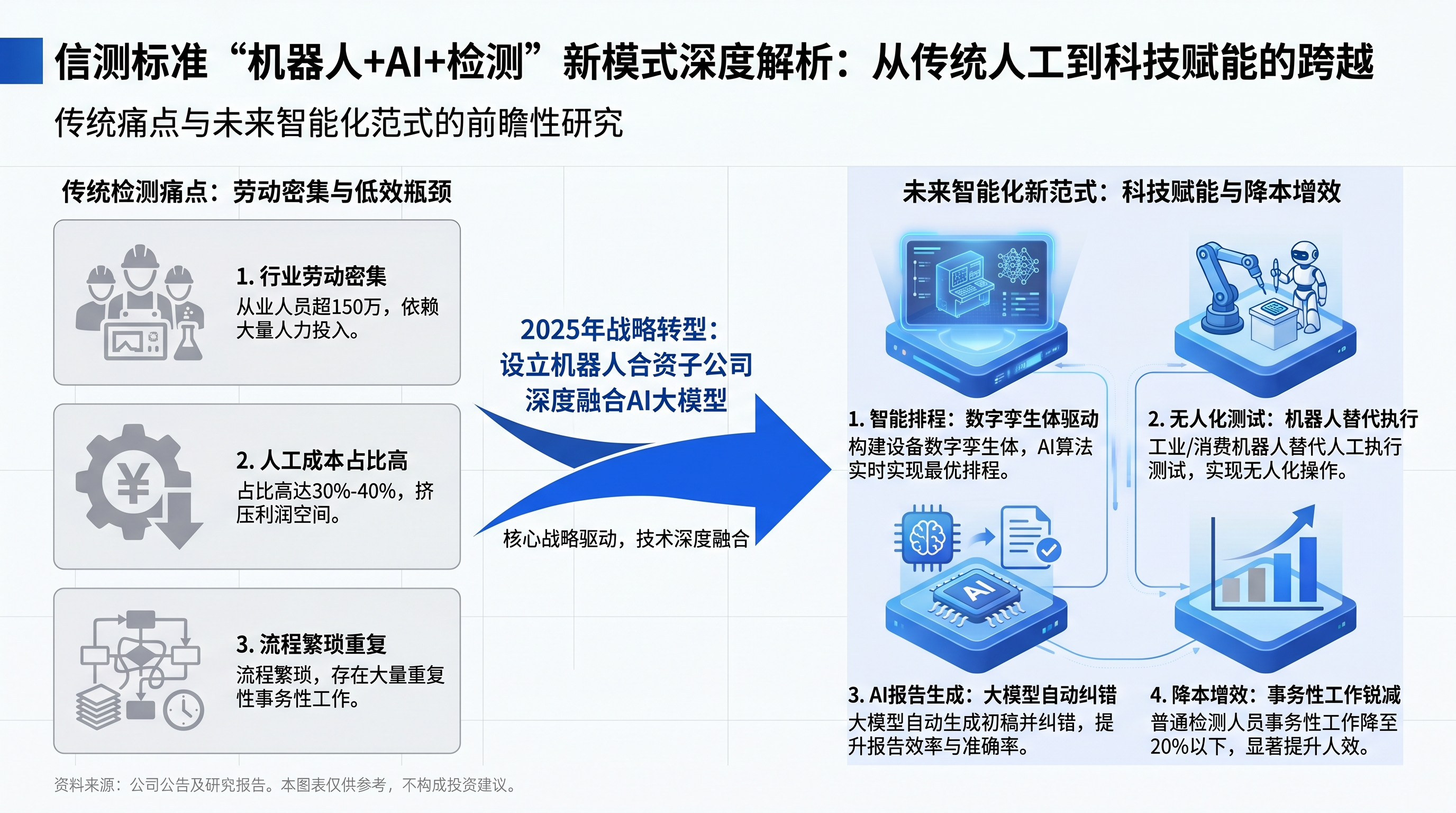

三、 行业破局:AI与机器人重塑检测服务范式作为知识与劳动双重密集的行业,我国检测机构从业人员超过150万人,传统测试极大依赖人工操作,其中人工成本往往占到运营总成本的30%-40%左右。如何突破人工效率瓶颈,成为了TIC(检验、检测与认证)行业的新课题。

前瞻布局检测机器人赛道:2025年2月,公司公告设立“信测标准(苏州)机器人技术有限公司”,专注于检测机器人及智能机器人的研发制造AI大模型深度融合:公司构建了检测设备“数字孪生体”,通过AI算法进行最优排程,并引入虚拟AI员工负责自动生成检测报告初稿、智能预约设备等工作。这一举措旨在将普通检测人员的事务性工作占比大幅压降至20%以下,最终实现无人化、电子化与智能化的全流程覆盖。 四、 估值水平与市场交易情绪剖析

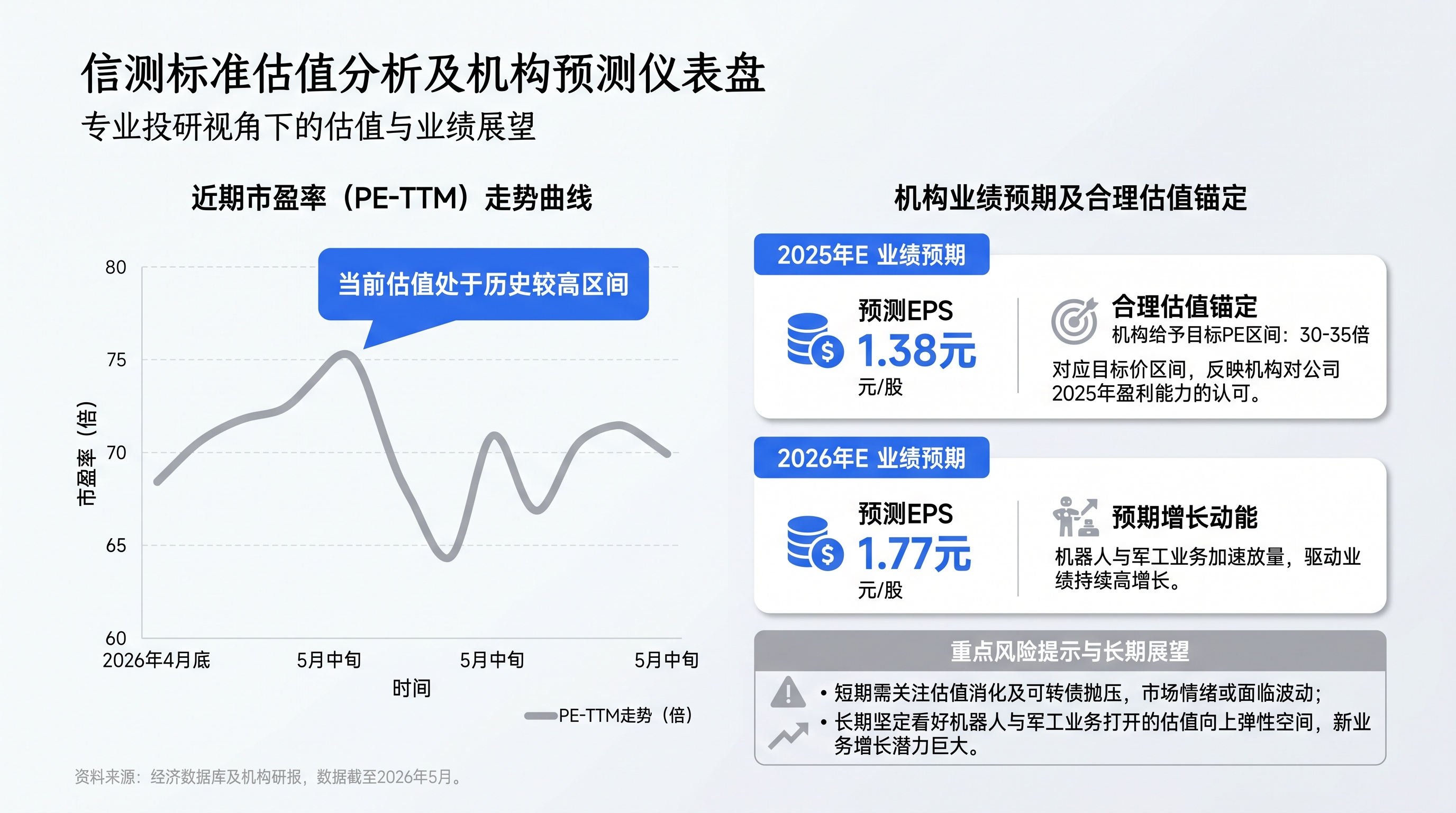

四、 估值水平与市场交易情绪剖析从估值层面来看,尽管公司的盈利能力维持优异,但其市场定价也反映了资金对新业务高弹性预期的溢价。

基本面估值锚定:根据机构预期,公司2025-2026年摊薄后每股收益(EPS)分别约为1.38元和1.77元。券商机构大多给予其2025年约30-35倍PE作为目标估值中枢。资金面与估值波动:市场数据显示,信测标准近期的市盈率(PE-TTM)曾一度攀升至60-75倍的历史高位区间,且伴随一定的主力资金净流出态势。潜在压制与弹性并存:短期而言,需关注可转债达到赎回条件带来的转股抛压,以及市场对高估值的消化风险。但从中长期视角来看,一旦军工订单落地与机器人新业态实质性贡献业绩,将为公司打开更为广阔的估值上修空间。 新业务增长潜力巨大。时间事件影响2026-03-31发布 2025 年年报,并披露参股投资上海锋行致远科技有限公司年报显示 2025 年营收同比增长 10.86%,归母净利润同比增长 11.49%。更重要的是,公司首次正式披露布局 AI 存算一体新业务,参股国内稀缺的存算一体解决方案商锋行致远,开启了从传统检测到“检测+AI 存储”的转型,为估值重塑打开了空间。2026-04-23发布 2026 年一季报营收 1.95 亿元,同比增长 17.54%;归母净利润 4482.18 万元,同比增长 20.66%。业绩增速创近三年新高,显示传统检测主业恢复强劲增长,为新业务的开拓提供了坚实的业绩基础和安全边际。2026 年内 (预期)增持锋行致远股份至 50% 以上实现控股并表根据调研纪要,公司计划在 2026 年内完成对锋行致远的控股并表。这将是短期内最强的催化剂,意味着 AI 存储业务将正式并入上市公司财务报表,其收入和利润将直接体现在业绩中,使 AI 故事变得“真实”,有望引发市场对公司的根本性重估(Re-rating)。2026-07 (预期)子公司信测存储的存储模组产品下线根据调研纪要,新成立的子公司信测存储预计 7 月产品下线,首批客户为华为。这将是公司 AI 存储硬件布局落地的第一步,标志着公司从纯粹的软件/方案投资,延伸到软硬一体的全栈能力。2026-H2 (预期)信测存储业务及锋行致远开始贡献收入/利润市场预期信测存储业务在 2026 年下半年快速起量,年内贡献约 0.5 亿利润。同时,锋行致远计划在 2026 年内与三大运营商、头部云厂商等标杆客户落地合作。这将是新业务能否兑现业绩的首次验证,直接影响市场对新业务价值的判断。持续英伟达、AWS 等全球巨头推进 GPU 直连存储(GIDS)技术英伟达与亚马逊等巨头正在研发让 GPU 直接控制 SSD 的新一代存储架构。这一行业趋势验证了锋行致远所处赛道的正确性和前瞻性,随着巨头对市场进行教育,作为国内的领先方案商,锋行致远将持续受益于行业关注度和需求的提升。

新业务增长潜力巨大。时间事件影响2026-03-31发布 2025 年年报,并披露参股投资上海锋行致远科技有限公司年报显示 2025 年营收同比增长 10.86%,归母净利润同比增长 11.49%。更重要的是,公司首次正式披露布局 AI 存算一体新业务,参股国内稀缺的存算一体解决方案商锋行致远,开启了从传统检测到“检测+AI 存储”的转型,为估值重塑打开了空间。2026-04-23发布 2026 年一季报营收 1.95 亿元,同比增长 17.54%;归母净利润 4482.18 万元,同比增长 20.66%。业绩增速创近三年新高,显示传统检测主业恢复强劲增长,为新业务的开拓提供了坚实的业绩基础和安全边际。2026 年内 (预期)增持锋行致远股份至 50% 以上实现控股并表根据调研纪要,公司计划在 2026 年内完成对锋行致远的控股并表。这将是短期内最强的催化剂,意味着 AI 存储业务将正式并入上市公司财务报表,其收入和利润将直接体现在业绩中,使 AI 故事变得“真实”,有望引发市场对公司的根本性重估(Re-rating)。2026-07 (预期)子公司信测存储的存储模组产品下线根据调研纪要,新成立的子公司信测存储预计 7 月产品下线,首批客户为华为。这将是公司 AI 存储硬件布局落地的第一步,标志着公司从纯粹的软件/方案投资,延伸到软硬一体的全栈能力。2026-H2 (预期)信测存储业务及锋行致远开始贡献收入/利润市场预期信测存储业务在 2026 年下半年快速起量,年内贡献约 0.5 亿利润。同时,锋行致远计划在 2026 年内与三大运营商、头部云厂商等标杆客户落地合作。这将是新业务能否兑现业绩的首次验证,直接影响市场对新业务价值的判断。持续英伟达、AWS 等全球巨头推进 GPU 直连存储(GIDS)技术英伟达与亚马逊等巨头正在研发让 GPU 直接控制 SSD 的新一代存储架构。这一行业趋势验证了锋行致远所处赛道的正确性和前瞻性,随着巨头对市场进行教育,作为国内的领先方案商,锋行致远将持续受益于行业关注度和需求的提升。 作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。