AI数据中心正在经历一场根本性的供电架构重构,即从传统的交流配电(AC)全面转向800V直流配电(HVDC)。这一变革由NVIDIA主导,旨在应对AI算力爆发带来的功耗挑战,其战略地位堪比CUDA对AI计算生态的重塑。

AI数据中心正在经历一场根本性的供电架构重构,即从传统的交流配电(AC)全面转向800V直流配电(HVDC)。这一变革由NVIDIA主导,旨在应对AI算力爆发带来的功耗挑战,其战略地位堪比CUDA对AI计算生态的重塑。

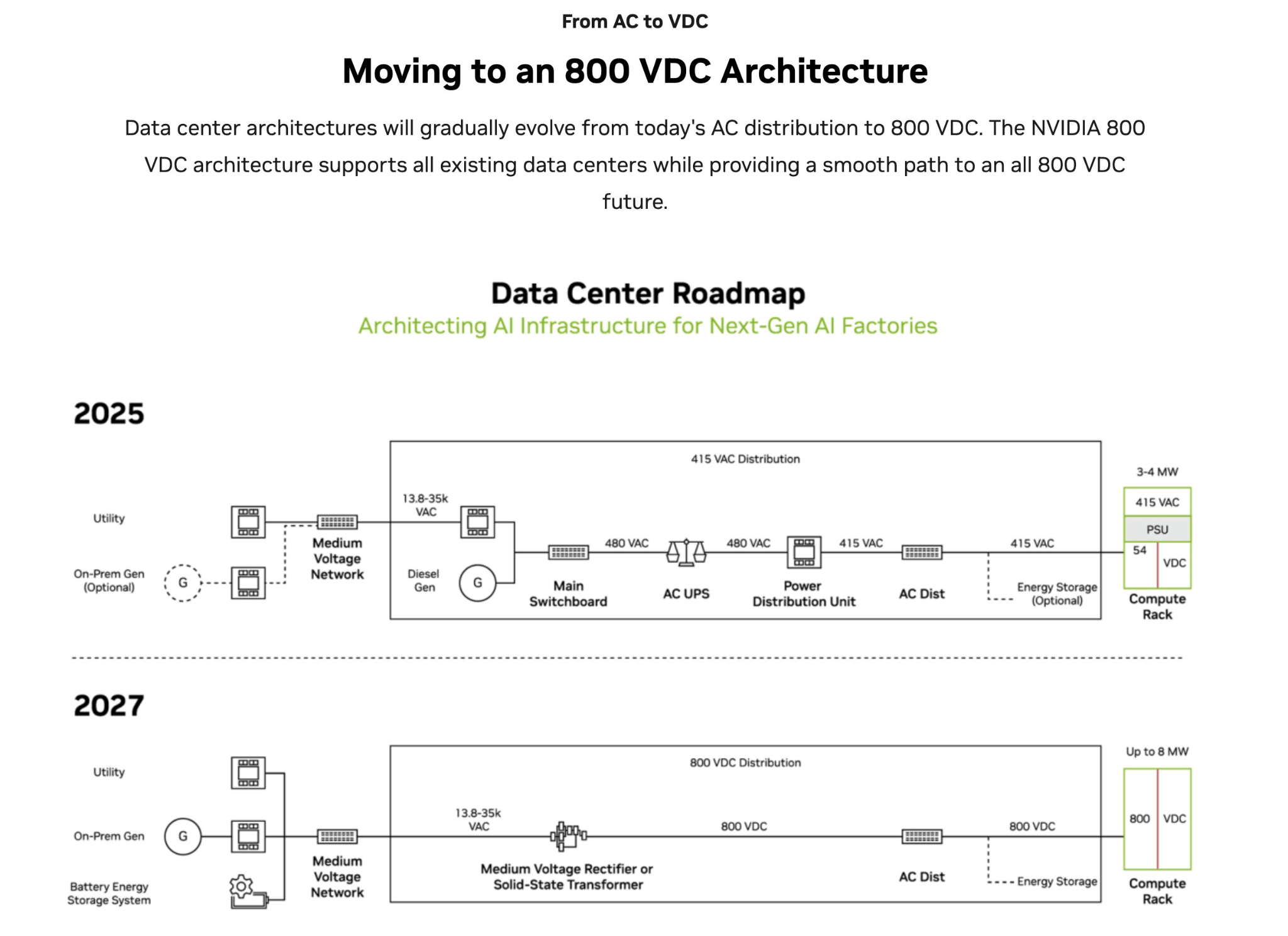

随着AI单机柜功率在2025年达到3~4MW,并预计在2027年飙升至8MW,单个机柜的功耗已逼近小型工业设施。传统的“AC → UPS → PDU → PSU → 54V”低压大电流架构面临巨大瓶颈:多级转换导致严重的能量损耗,粗大的铜缆带来高昂成本与空间占用,且巨大的热损耗让散热压力剧增。

800V HVDC架构通过“高压小电流”模式彻底简化了供电链路。系统演变为“电网 → 整流 → 800V DC → 机柜”的极简路径。这意味着传统架构中大量的UPS、PDU和PSU等中间转换设备将被大幅削减甚至淘汰,800V直流电可直接高效输送至机柜内部。

这一演进逻辑与新能源汽车行业从400V迈向800V平台的革命高度一致。通过提升电压等级来降低电流、减少损耗并提升充电(供电)效率,是解决极端功率需求的必然物理选择。

这场变革将重构AI基础设施产业链。真正的受益者将从传统的普通服务器厂商,转移至掌握高压电力技术的产业链企业。包括高压电源、固态变压器(SST)、高压连接器及高压电力链相关厂商,将成为支撑未来AI工厂的核心力量。

SiC(碳化硅):高压高频的核心基石

在800V高压直流架构中,SiC凭借其远超传统硅基材料的高压与高频效率,成为处理最高电压和最大功率转换的首选。

露笑科技:核心布局SiC衬底材料。

时代电气:具备成熟的SiC功率模块技术。

斯达半导:国内功率模块龙头,受益于高压模块需求。

士兰微:在SiC功率器件领域具备深厚积累。

GaN(氮化镓):高频转换的极致利器

GaN拥有巨大的高频优势,极度契合AI服务器电源(PSU)及高频DC-DC转换对功率密度和效率的严苛要求。

英诺赛科:中国GaN核心资产,英伟达800V架构供应商名单中唯一的中国本土企业。

纳微半导体:海外GaN龙头,可作为技术对标与产业映射。

Power Delivery(电源系统):未来的超级充电站

未来的AI工厂将越来越像“超级充电站”,电源系统的技术壁垒与单机价值量将同步暴涨,成为产业链中真正的核心大产业。

麦格米特:深度切入AI服务器电源领域。

欧陆通:在PSU(电源供应单元)领域具备核心供应能力。

芯朋微:专注于PMIC(电源管理芯片),受益于高压供电的精细化管理需求。

MLCC / 被动元件:高频化带来的增量爆发

高压供电架构会大幅增加对高频、高耐压被动元件的需求,该板块目前市场景气度已经极高。

风华高科:国内MLCC(片式多层陶瓷电容器)龙头。

三环集团:具备高端MLCC的量产与技术实力。

顺络电子:在高频电感领域占据核心地位。

液冷(Liquid Cooling):兆瓦级机柜的必选项

面对单机柜高达8MW的恐怖功耗与热量,传统风冷已触及物理极限,液冷技术将成为下一代AI数据中心的绝对标配。

英维克:国内精密温控与液冷解决方案龙头。

高澜股份:深度布局数据中心液冷业务。

川润股份:在液冷冷板等核心部件上具备供应能力。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。