算力期货是一种以未来特定时间交付的算力资源为标的物的金融衍生品。它允许买方(如AI大模型公司、云厂商、科研机构),提前锁定未来数月甚至数年的算力资源价格与供应量,而卖方(如算力租赁公司、数据中心运营商、GPU持有者)则通过期货合约提前锁定收入,对冲未来价格波动的风险。

算力期货的出现,源于AI算力资源刚性需求与供给瓶颈之间的尖锐矛盾。一方面,Token消耗量指数级增长,以中国为例,2024年初中国日均Token调用量约1000亿,到2026年3月已突破140万亿,两年增长超千倍。而另一方面,高端GPU供给严重受限,英伟达高端GPU受出口管制、产能瓶颈、先进封装短缺等多重因素制约,供给增长远慢于需求,国内国产替代仍处爬坡期,华为昇腾等芯片虽加速部署,但短期内无法完全填补高端算力缺口。

H100租赁价格从2025年10月的1.7美元/小时上涨至2026年3月的2.35美元/小时,涨幅接近40%。现货价格的大幅波动,直接催生了算力期货的出现。

换句话说,算力期货的出现也进一步体现了海外市场对算力紧缺的高度认可。因此买方需要提前锁定资源,卖方需要提前锁定收入,双方共同推动算力从“现货交易”走向“期货交易”。

CME作为全球最大的期货交易所,其推出算力期货具有三重意义:

其一,标准化,将算力从“非标商品”变为“标准化期货合约”,降低交易成本。

其二,价格发现,形成公开透明的算力价格基准,为产业链各环节提供定价参考。

其三,风险对冲,为AI公司、云厂商、算力租赁公司提供套期保值工具,管理价格波动风险。

CME的算力期货预计将率先上线,以美元计价,面向全球投资者。国内方面,上海期货交易所、大连商品交易所等是否跟进尚不确定,但考虑到中国是全球最大的算力消费市场之一(日均Token消耗量占全球约40%)、中国拥有全球最完整的算力产业链(从芯片到服务器到数据中心)、国家数据局已明确探索“词元交易”,预计国内跟进退出算力期货也是大概率事件。

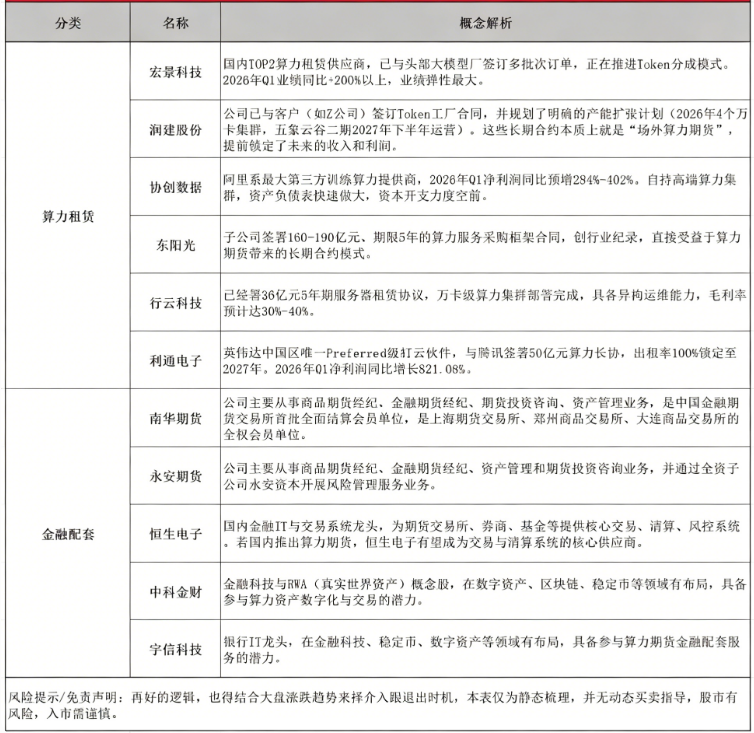

算力期货的推出,直接受益主要有两个环节:

一是算力租赁公司,它们通过长期合约锁定收入,通过Token分成模式提升盈利能力,通过涨价周期扩大利润空间。

二是算力期货交易与金融配套,包括算力期货的经纪、做市、清算等金融服务等,其中算力期货交易手续费等收入,将成为新的增长点。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。