昂瑞微,是科创板次新股,国产射频前端芯片头部厂商,深度绑定小米/华为,同时卡位6G、商业航天、卫星通信高景气赛道,低位稀缺性突出。

一、次新+射频芯片龙头

上市时间:2025年12月科创板上市(科创次新股)。

核心业务:射频前端芯片(占营收85%+)、射频SoC芯片,覆盖2G/3G/4G/5G,国产替代核心标的 。

行业地位:国内第三大射频前端设计企业,5G高集成度模组(L‑PAMiD)打破海外垄断,对标唯捷创芯、慧智微。

财务概况:2024年营收21.01亿元,2025年预计19–22亿元;研发投入高,尚未盈利,符合科创板未盈利企业上市规则。

二、小米+华为深度持股(强产业背书)

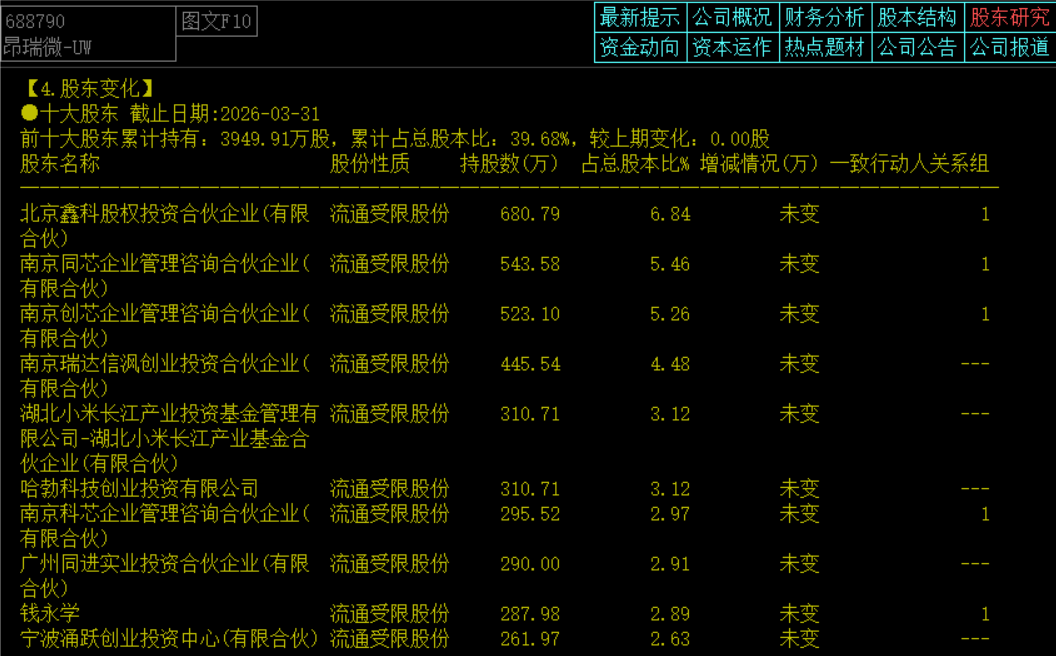

IPO前:小米基金、华为哈勃投资各持股4.16%,并列第五/六大股东 。

IPO后:稀释至各3.12%,仍为重要战略股东。

客户协同:产品已进入小米、荣耀、三星、vivo、OPPO等旗舰机供应链。

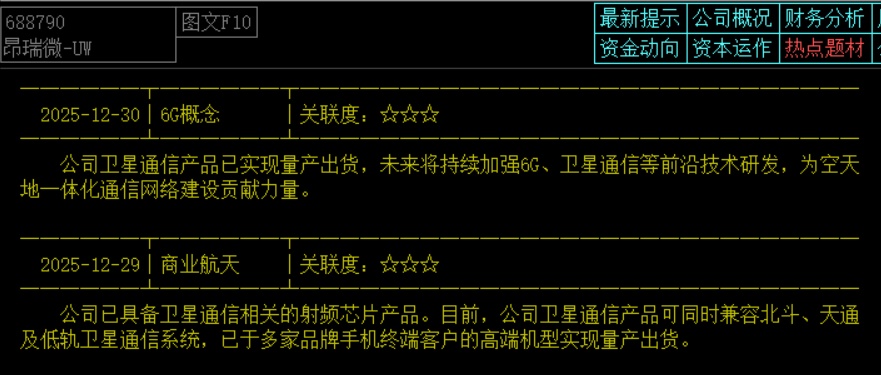

三、商业航天+卫星通信核心标的(稀缺性强)

核心产品(独家量产)

OM8106‑11:天通卫星PA,国内首发,支持卫星通话,累计出货超2000万颗 。

OM8114‑11:北斗+天通+低轨卫星三合一PA(2025年6月三星折叠机商用),尺寸缩小50%,境内市占率超30%。

技术壁垒:输出功率37dBm、发射效率>50%,宽温(‑40℃~85℃),车规级认证(AEC‑Q100)。

业绩弹性:卫星PA毛利率40%–50%,是普通5G PA(15%–20%)的2倍+,显著拉动毛利与扭亏预期。

同行对比:卓胜微未量产;唯捷/慧智微仅北斗短报文,无三合一+大规模出货;昂瑞微为唯一三网通+旗舰量产标的。

四、6G前瞻布局

明确将6G、卫星通信列为未来重点方向,研发天通/北斗/低轨三合一高集成射频前端 。

依托5G/卫星射频技术积累,提前卡位6G太赫兹、空天地一体化通信需求。

五、低位核心逻辑

概念纯正:次新+射频芯片+小米/华为+商业航天+卫星通信+6G,全赛道覆盖。

低位弹性:相较于科技次新,涨幅目前远远落后,预期近期新高。

业绩拐点:卫星PA放量+高毛利+国产替代加速,2025–2026年有望扭亏。

六、风险提示

行业竞争加剧,海外厂商降价挤压份额。

研发投入大,盈利不及预期。

卫星通信落地节奏低于预期。

4月初分享的泰金新能,近200%涨幅。

目前的昂瑞微,目标空间80-150%,维持推荐

以上内容仅为分享,不做任何投资建议,投资有风险入市需谨慎!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。