S中天精装(sz002989)S

中天精装传统业务面临大环境的困境,而市场对其在国资主导下,前瞻性布局的多个半导体核心资产价值认知还严重不足,公司有望实现价值重估。

一、风险基本消除

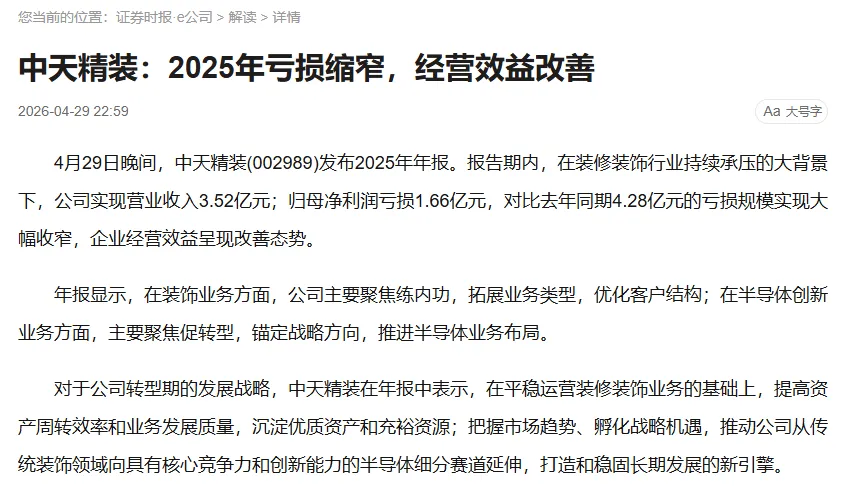

根据公司2025年年度报告,全年实现营业收入3.52亿元,归母净利润为-1.66亿元,但亏损同比大幅收窄61.28%,经营效益呈现改善态势。

毛利率稳定在10.74%,显示运营效率尚可。

更积极的变化体现在现金流上,2026年第一季度经营活动产生的现金流量净额达1.01亿元,同比激增160.90%。这表明公司资产负债表正在修复,为战略转型储备了弹药。

二、 国资战略化入主,锚定半导体产业

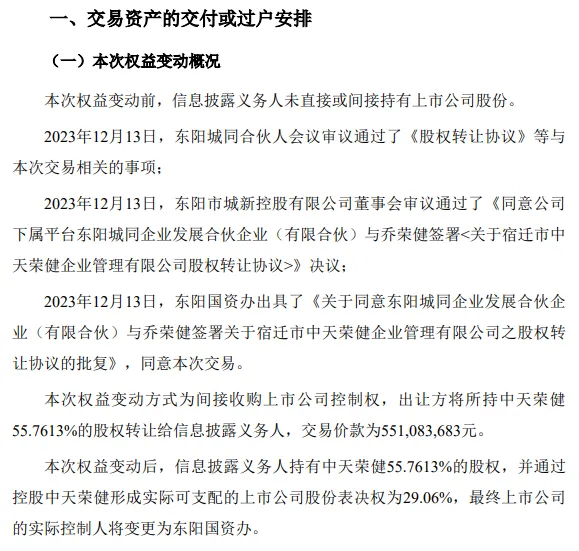

2024年6月,公司控制权变更完成,东阳市人民政府国有资产监督管理办公室成为公司实际控制人。

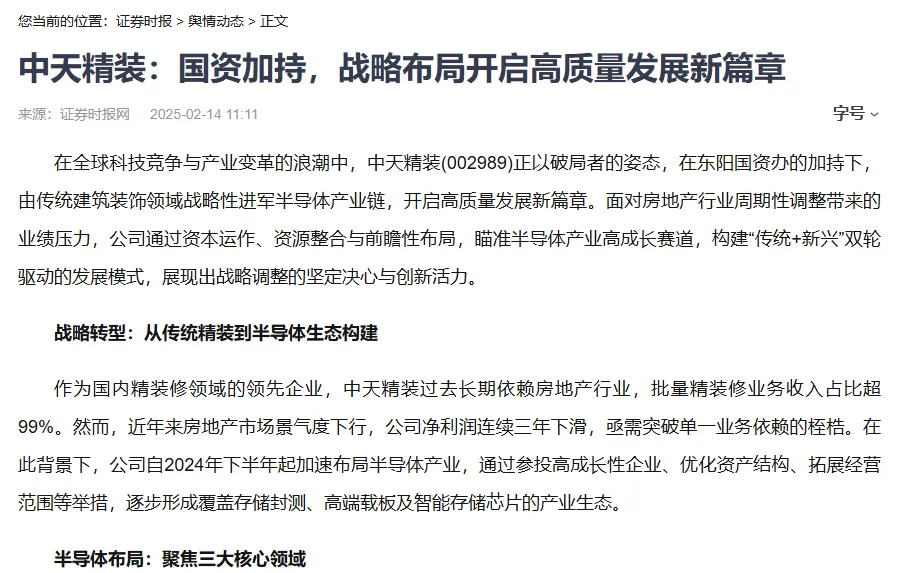

这不仅是简单的纾困行为,更是战略升级的开始。国资的入主为公司带来了信用背书、低成本资金以及对接地方产业集群(东阳新材料“万亩千亿”产业平台)的资源优势。在国资的战略指引下,公司明确将半导体产业作为第二增长引擎,推动公司从传统装饰领域向具有核心竞争力和创新能力的半导体细分赛道延伸。

三、 精准卡位AI算力时代三大核心环节

公司通过参控股方式,已构建覆盖半导体材料、先进封测等关键环节的产业生态,其布局精准踩中了AI算力爆发的产业风口。

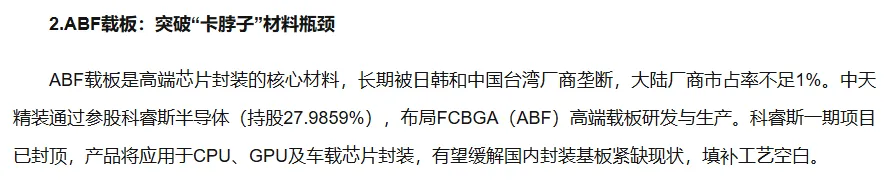

1、ABF载板。通过间接持股27.9859%的科睿斯半导体,布局CPU、GPU、AI芯片用高端载板项目。该项目一期已于2025年9月投产,旨在实现ABF基板国产替代,填补国内工艺空白。

ABF载板是高端芯片封装的“卡脖子”材料,大陆厂商市占率不足10%,国产替代空间巨大。

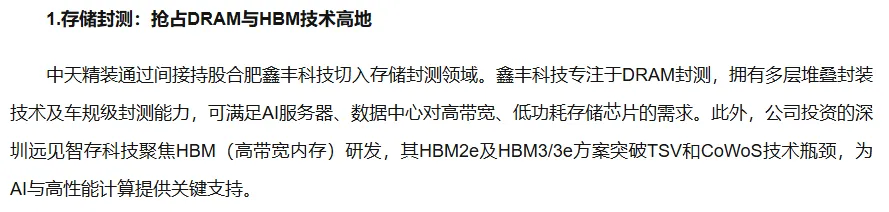

2、HBM。通过参股深圳远见智存科技,切入HBM芯片设计领域。其HBM2/2e产品已完成终试,HBM3/3e正在研发,为AI服务器提供关键存储支持。

3、先进封测。通过间接持股合肥鑫丰科技,布局DRAM封测及车规级封测能力。

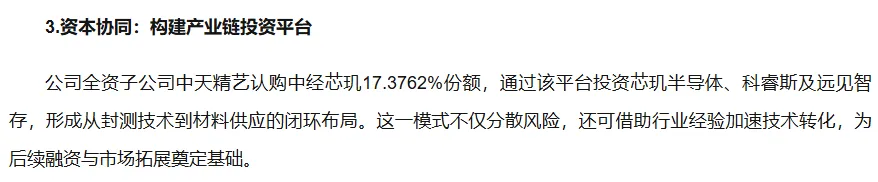

同时,参股企业芯玑半导体联合长江产业投资集团等设立长江半导体,并计划向中国高科导入半导体封装业务,聚焦HBM封装等。

四、 2026业绩预测

传统业务预计将维持收缩态势,202年营收维持在3亿元水平,实现微利或盈亏平衡,为公司转型半导体提供稳定基本盘。科睿斯一期产能开始爬坡并贡献投资收益,远见智存、鑫丰科技等稳步推进,公司整体有望实现净利润扭亏为盈。

市场当前仅按传统建筑公司给予估值,若半导体投资价值被重估,仅科睿斯一家若成功,其估值即可达至少百亿级别。当前约不到70亿元的市值提供了极高的安全边际和巨大的向上弹性。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。