首先申明一点,我不想引战,更没有踩Q布的意思,只是对PCB材料路线的理性探讨,所给出的观点都是能找到出处的。就像所有人都在说CPO要替代光模块,但也不影响光模块一路新高。

下面关于沃特的资料主要出自沃特的电话会:

https://pan.baidu.com/s/1mk0MY52EZwLo8PQdVr__XQ?pwd=wxwj 提取码: wxwj

一、正交背板三条备选路线梳理以及PTFE上桌概率

先是M9+Q布路线,已经送样两次,无法满足nv要求。接下来主要搞两个方向,一个是m9+PTFE+Q布混压(两个方案,一种有Q一种没Q,可以看前一篇),还有个就是M10。全部使用m9+Q布的方案胜率不会太高(专家原话)。

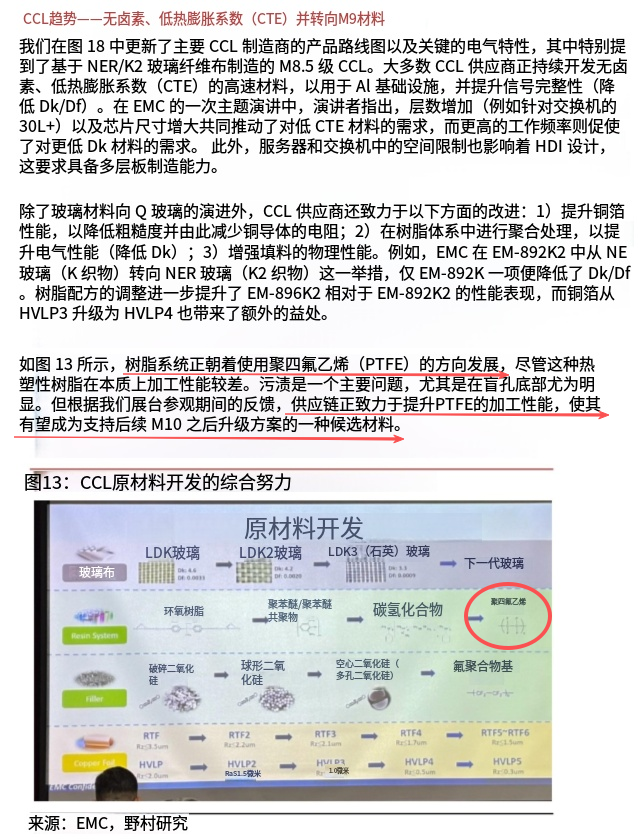

此外,M10也很难绕开PTFE

PCB大厂其实也都在搞

目前正交背板最终路线没有定论,M9+Q布,或者M9+PTFE+(Q布)混压,或者M10。按电话会里说的,两次送样M9+Q布都没达标,纯M9+Q布方案概率很低了。且鉴于M10还比较遥远,PTFE上桌的概率可以说是非常大。

二、沃特卡位PTFE核心赛道,供货中际旭创,半导体设备方向供货台积电、新凯来、AMSL

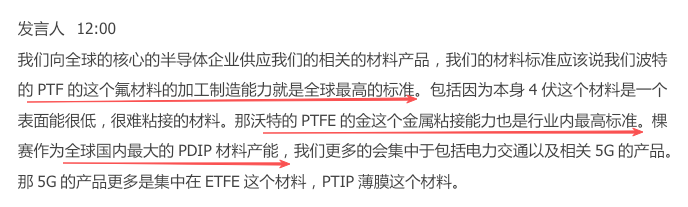

沃特半导体用PTFE业务收购自1927年创立的全球半导体装备材料企业日本株式会社华尔卡,收购后改名为沃特华本半导体。根据此前电话会,沃特的PTFE加工制造能力是全球最高的标准,PTFE金属粘接能力是行业内最高标准,子公司浙江科赛拥有全球最大的PTFE材料产能。

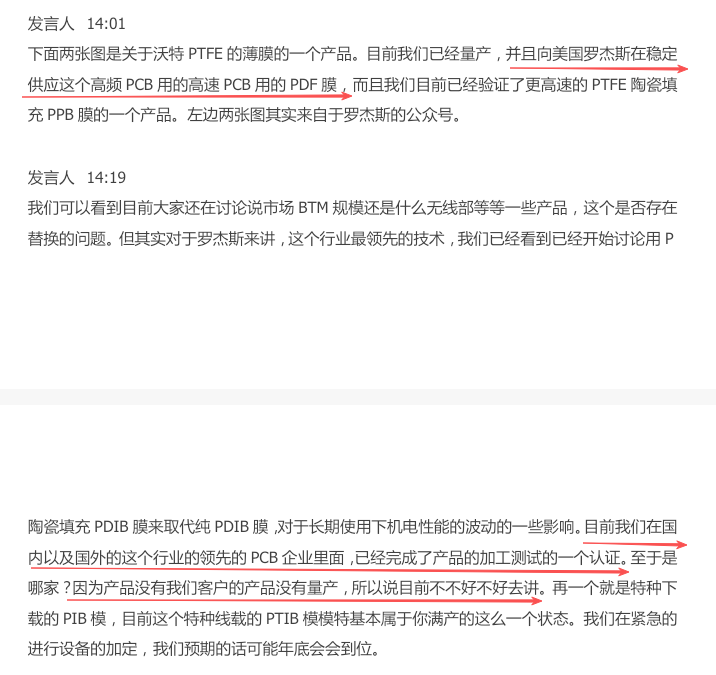

公司PTFE客户包含罗杰斯,除了PTFE还验证了更高速的PTFE陶瓷填充膜,另外还有国内的客户,不便透露(可能是生益,目前PTFE的CCL就他们两家进度快)。

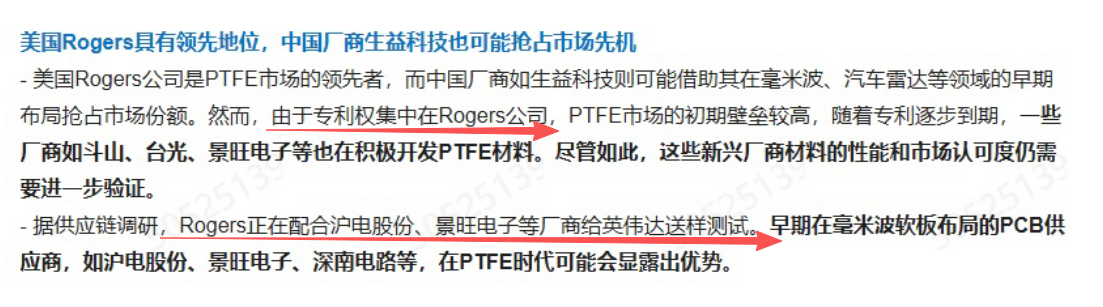

罗杰斯(Rogers)是PTFE市场的领先者,几乎垄断了PTFE行业的专利。据供应链调研,Rogers正在配合沪电股份、景旺电子等厂商给英伟达送样测试。

也就是说,在光模块PCB领域,沃特的PTFE膜已经通过罗杰斯(CCL)和景旺(PCB)供货了中际旭创,Q2放量。

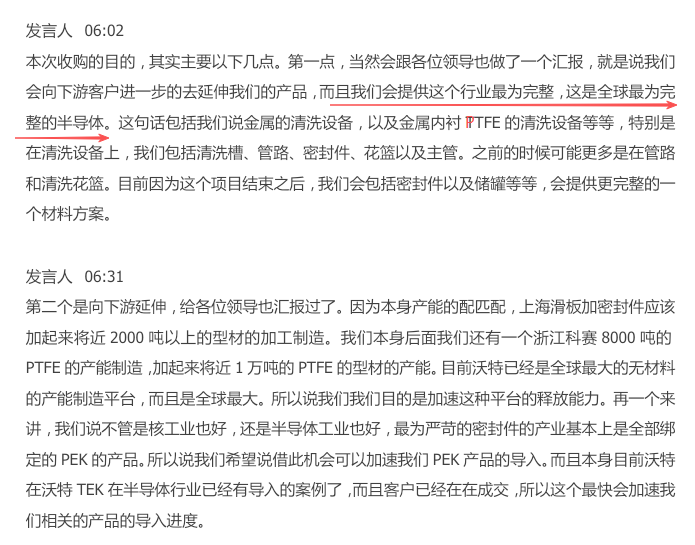

还有一块,沃特股份的半导体部件预期差很大,这块也没给估值:半导体产品满产,正在新增设备解决生产不足问题,客户是这个行业最为核心的八家客户:ASML、台积电、北方华创、新凯来等等。

总结:PTFE上桌的概率很大,6月开始密集测试,Q3最终定档,相关个股近期可以积极关注。

对比Q布个股的涨幅,宏和科技(13倍)、国际复材(5倍)、菲利华(3倍)、中国巨石(3.5倍),沃特股份作为PTFE核心供应商,股价还在底部。且公司半导体部件满产直供AMSL、新凯来、台积电,预期差非常大,可以重点关注。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。