前言

2026年过半,当我们谈论人工智能(AI)时,除了GPU(图形处理器)和HBM(高带宽存储器),其背后最基础的“沙石”——半导体硅片,正迎来一轮由AI驱动的结构性增长。今天,我们就来聊聊这个芯片产业的“地基”。

很多朋友关心半导体硅片的行情是否已经从“左侧”转向“右侧”。综合多方信息,我们的判断是:是的,行业景气度拐点已至。

一、 行业背景:为什么硅片是“地基”?

简单来说,我们用的手机、电脑,乃至AI服务器,核心都是芯片。而绝大多数芯片,都是在硅片(也叫晶圆)上“盖”出来的。

- 成本占比高:在晶圆制造材料中,硅片的成本占比高达30%,是所有材料中耗用最大的。

- 大尺寸是趋势:硅片从2英寸发展到现在的12英寸(300mm)。一个12英寸硅片上能切出的芯片数量,是8英寸硅片的2.5倍,但单位成本更低。因此,越是先进的芯片(如90纳米以下制程),越倾向于使用12英寸硅片。目前,12英寸硅片已占据出货面积的76%以上,是市场绝对主流。

二、 产业链解析:上游到下游的“炼金术”

半导体硅片的产业链并不复杂,但技术壁垒极高。

- 上游:主要原料是电子级多晶硅(纯度要求99.9999999%以上),以及拉晶、切割、抛光等高端设备。

- 中游(硅片制造):这是技术核心。将高纯多晶硅拉制成单晶硅棒,再经过切片、研磨、抛光、清洗等一系列复杂工艺,制成“抛光片”。根据下游需求,还可以在抛光片基础上生长出“外延片”等。

- 下游(芯片制造):中芯国际、华虹、长江存储等晶圆厂,在硅片上进行光刻、刻蚀,最终制成芯片,用于手机、汽车、AI服务器等领域。

一句话总结:上游看原料和设备,中游看技术和规模,下游看产能利用率。

三、 供需关系:AI是最大的“X因素”

过去两年,因消费电子需求疲软,硅片行业经历了漫长的去库存周期。但2026年,情况正在逆转。

1. 需求端:AI“开山”,存储“造海”

- AI服务器是“吞片巨兽”:据胜高(SUMCO)测算,一台AI服务器对12英寸硅片的需求量是普通服务器的3.8倍。

- HBM“叠罗汉”消耗更多:HBM是由多层DRAM芯片堆叠而成,同等容量下,其对硅片的消耗是传统DRAM的3倍。

- NAND闪存“身量变厚”:当NAND闪存层数堆叠到400层以上时,厂商需采用两张晶圆键合的技术,这相当于让硅片需求直接翻倍。

- 晶圆厂扩产:预计到2026年,全球12英寸晶圆厂月产能将从834万片增长至989万片,对硅片的需求是实打实的。

2. 供给端:寡头垄断,壁垒森严

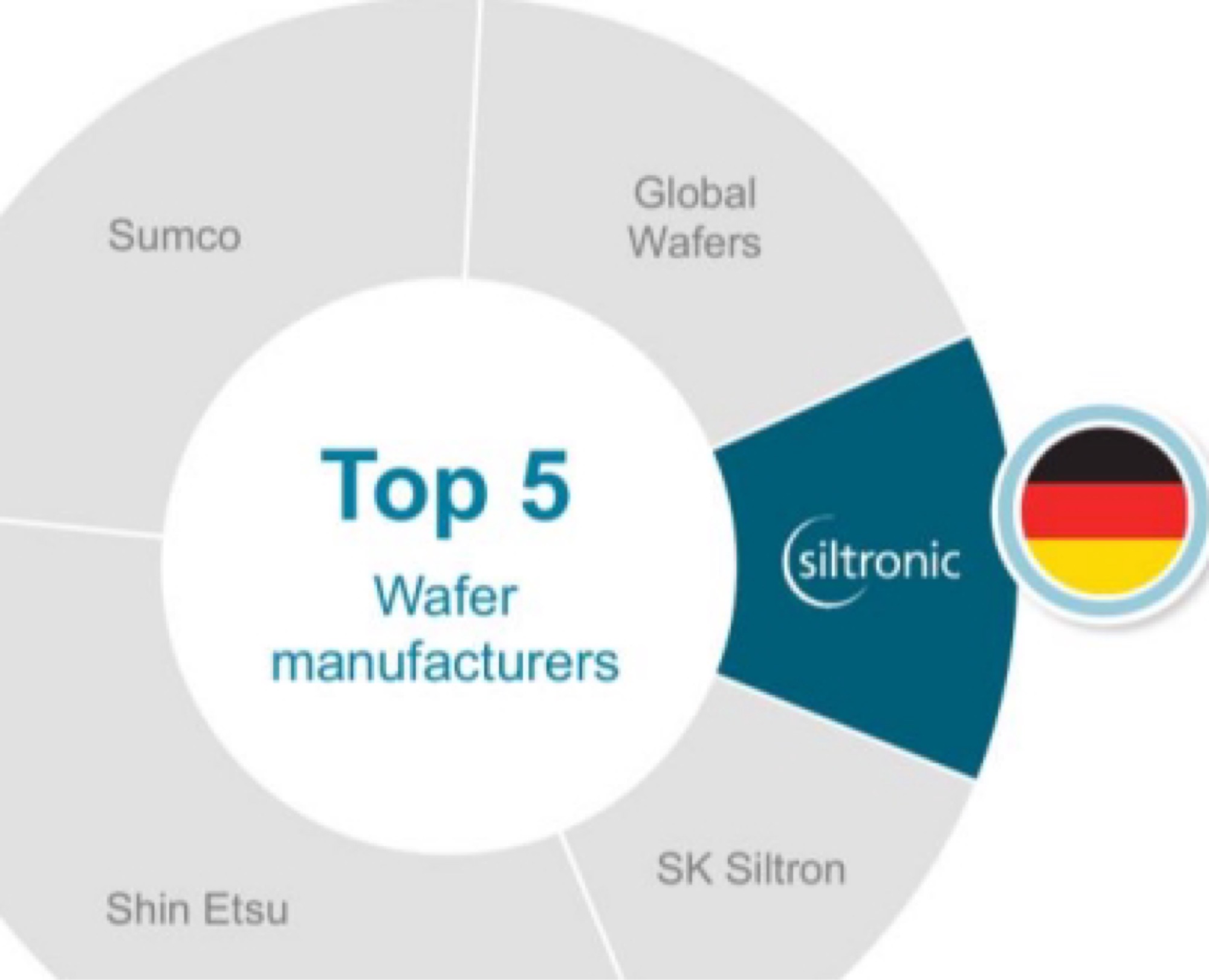

- 高度集中:全球前五大硅片厂(信越化学、胜高、环球晶圆、世创、SK Siltron)占据了全球约80%的市场份额,12英寸领域更是高达90%以上。

- 壁垒极高:

- 技术壁垒:对杂质和缺陷的控制极其严苛,涉及物理、化学等多学科。

- 认证壁垒:新供应商从送样到成为正式供应商,通常需要1-2年,晶圆厂不会轻易更换。

- 资金壁垒:建一条月产50万片的12英寸产线,投资额可能高达110亿元。这拦住了绝大多数玩家。

3. 关键节点:涨价已在路上

海外大厂(如信越化学、胜高)的财报指引已经非常明确:2026年,300mm硅片全年复苏趋势延续,受益于AI需求,前景乐观。DRAM供应已出现短缺,存储器厂商开始签署长单以确保未来供应。根据世创(Siltronic)预测,2026年硅片需求将同比增长约6%。

四、 国内核心公司

在国家政策支持和下游国产化需求驱动下,国内硅片公司正迎来黄金发展期。虽然市场份额仍远小于海外巨头,但成长空间巨大。以下介绍几家A股已上市公司:

1. 沪硅产业(688126)—— 国产12英寸硅片龙头

- 核心看点:公司是国内12英寸硅片的领军企业,产品涵盖抛光片、外延片、SOI硅片等,广泛应用于存储芯片、逻辑芯片等领域。截至2025年年中,上海及太原两地合计产能已达75万片/月,且良率维持较高水平。

- 技术实力:在SOI硅片(绝缘体上硅)领域,公司具备深厚积累,有望受益于未来硅光/CPO(共封装光学)技术的发展。

- 订单情况:作为国内主流晶圆厂的一级供应商,产能持续爬坡,正片供货比例不断提升。

2. 立昂微(605358)—— “硅片+芯片”双轮驱动的平台型公司

- 核心看点:立昂微的特色在于其“重掺外延片”技术领先,主要应用于功率器件和特种芯片。在AI服务器的不间断电源(UPS)等需求下,公司12英寸重掺硅片订单饱满。

- 业绩拐点:2025年,公司12英寸硅片销量同比增长约62%,平均销售单价逐季提升,毛利率改善明显。

- 估值想象:除了硅片业务,公司还有功率芯片和化合物半导体芯片业务,形成平台型协同效应,市场给出了较高的估值溢价。

3. TCL中环(002129)—— 大尺寸硅片领域的“跨界黑马”

- 核心看点:TCL中环凭借其在光伏单晶硅领域的深厚技术积累(光伏硅片也是单晶硅),快速切入半导体硅片赛道。

- 技术实力:公司在大尺寸、薄片化以及N型硅片方面具有独特的技术优势。

- 产能规划:正在快速提升12英寸硅片的产销规模,利用自身成本控制能力,在逆周期中扩张,有望在未来的复苏周期中占据有利身位。

4. 有研硅(688432)—— “硅片+硅部件”双轮驱动

- 核心看点:公司业务独特,除了硅片,还布局了高附加值的“硅部件”业务(用于刻蚀机等核心设备)。2026年初完成对DGT(硅部件公司)的收购,成功切入全球供应链。

- 客户结构:客户从下游部件厂拓展至设备厂(如北方华创)和晶圆厂(如长江存储)。

- 增长路径:依托收购DGT获得的技术和渠道,未来3年有望保持较高的年化增长率,被市场视为具有极高成长弹性。

5. 中晶科技(003026)—— 小尺寸“隐形冠军”的春天

- 核心看点:在主流公司聚焦12英寸时,中晶科技在3-6英寸研磨硅片领域做到了国内市占率前茅。随着汽车电子、物联网等对成熟制程芯片需求的回暖,公司业绩迎来拐点。

- 技术突破:6英寸抛光片项目已经过2-3年客户认证,2026年正式进入放量阶段,客户已超百家。8英寸抛光片也在稳步推进。

- 估值优势:相比动辄几十倍PS的龙头,公司在P/E估值上更具性价比,属于“小而美”的细分赛道龙头。

五、 风险提示与总结

风险提示:

1. 市场竞争加剧:全球巨头一旦开始价格战,会对国内厂商造成压力。

2. AI发展不及预期:本轮周期的核心驱动力是AI,如果算力需求放缓,硅片需求也会降温。

3. 国际贸易摩擦:拉晶、抛光等核心设备国产化率仍低,存在供应链风险。

总结:

半导体硅片是典型的“卖铲子”生意,技术壁垒高、资金门槛重、下游粘性大。2026年,在AI需求的确定性拉动下,行业已经走出了最黑暗的周期,迎来了量价齐升的右侧布局时机。对于国内公司而言,国产替代的逻辑与行业Beta共振,建议重点关注沪硅产业(平台龙头)、立昂微(重掺+功率弹性)、以及具备差异化竞争优势的有研硅和中晶科技。

市场有风险,投资需谨慎。本文仅为行业研究分析,不构成任何投资建议。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。