英伟达 H200 作为针对中国市场的特供 AI 芯片,采用了与 H100 相同的 Hopper 架构,基于台积电 4nm 工艺制造,配备 141GB HBM3e 高带宽内存,内存带宽达 4.8TB/s。在当前 AI 算力需求爆发的背景下,H200 供应链的 A 股上市公司正迎来前所未有的发展机遇。本报告聚焦于市场占有率高、技术壁垒高、产品渗透强、溢价高,且业绩增长趋势好、订单多的核心企业,从封装、材料、设备、测试等关键环节进行深度分析,为投资者提供全面的决策参考。

一、封装环节核心企业分析

1.1 长电科技(600584)

公司概况与市场地位

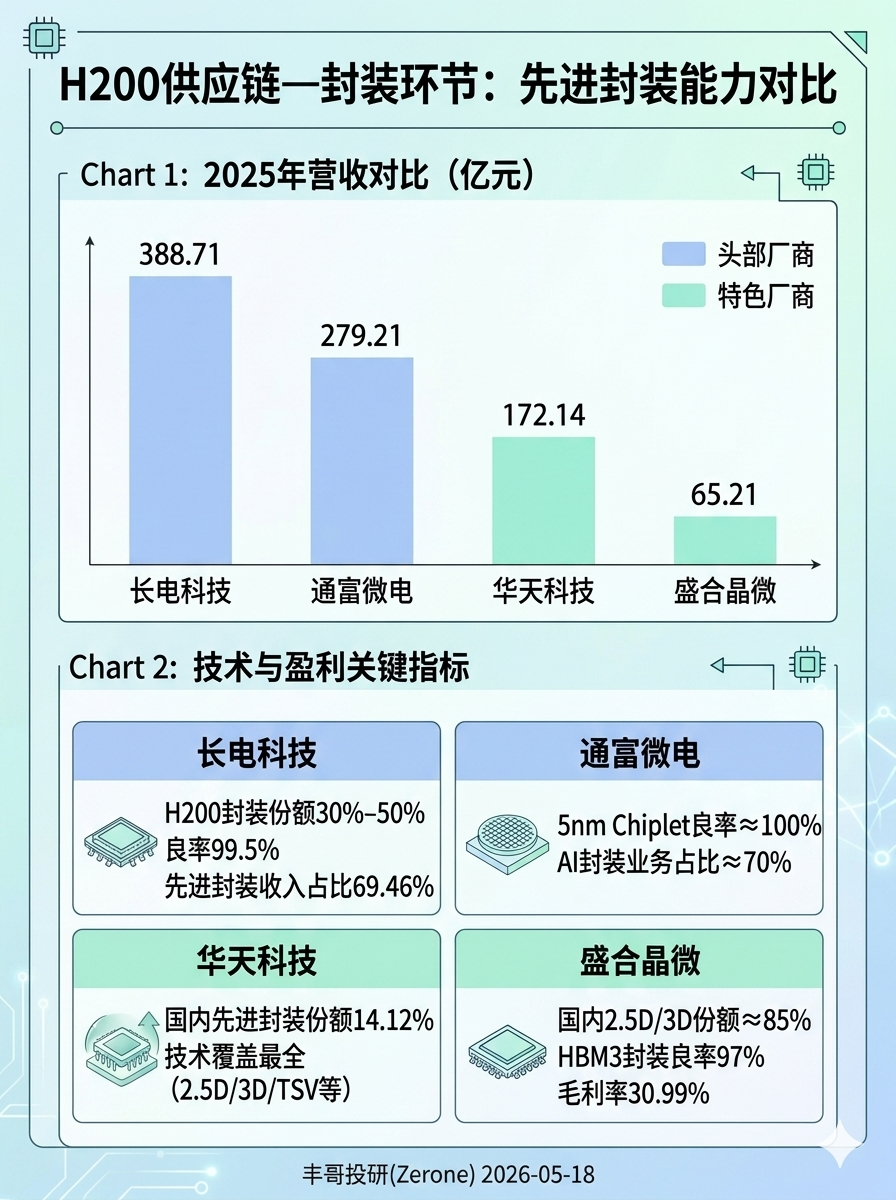

长电科技作为国内唯一通过英伟达 H20/H200/GB200/GB300 全系列高端 GPU 封装认证的封测厂,在 H200 封装领域占据全球 30%-50% 的份额,是英伟达的首选合作伙伴。公司在全球封测市场排名第三,2025 年营收达 388.71 亿元,其中先进封装业务收入突破 270 亿元,占比高达 69.46%。

技术优势与产品布局

长电科技在先进封装技术方面具备显著优势,其 XDFOI® Chiplet 高密度多维异构集成平台已实现 4nm 节点多芯片稳定量产,最大封装面积达 1500mm²,良率高达 99.5%,成本仅为台积电 CoWoS 方案的 60%。公司拥有业内最完整的先进封装技术体系,包括 2.5D/3D、Chiplet、HBM 等,能够为 H200 提供全方位的封装服务。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

388.71

91.71

-1.76%

归母净利润(亿元)

15.65

2.90

+42.74%

长电科技 2025 年营收创历史新高,但归母净利润同比下降 2.75%,主要原因包括新建工厂(长电微电子、长电汽车电子)处于产能爬坡期、研发费用大幅增长 21.37% 至 20.86 亿元、财务费用因海外收入占比高(约 78%)对应的汇兑损失激增 154.86%。2026 年第一季度业绩明显改善,归母净利润同比增长 42.74%,显示出强劲的复苏势头。

投资价值评估

长电科技的核心优势在于其在 H200 供应链中的不可替代性。作为国内唯一通过英伟达全系列认证的封测厂,公司订单已排至 2026 年底,部分到 2027 年,2026 年英伟达相关收入占比预计超 35%。尽管短期利润承压,但随着新建产能释放和产品结构优化,公司有望迎来业绩拐点。

1.2 通富微电(002156)公司概况与市场地位

通富微电位列全球封测行业第四、国内第二,是 AMD 最大的封测供应商,占其订单总数 80% 以上。在 H200 供应链中,通富微电同样占据重要地位,为英伟达提供先进封装服务。

技术优势与产品布局

通富微电在 FC-BGA、Chiplet 技术方面处于顶尖水平,5nm Chiplet 封装良率接近 100%,在 AI 算力封装领域具备领先优势。公司与 AMD 联合开发 FCBGA 封装技术,TSV 成本较海外低 40%,为其在高端封装市场赢得了成本优势。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

279.21

74.82

+22.80%

归母净利润(亿元)

12.19

3.29

+224.55%

通富微电 2025 年业绩表现优异,营收同比增长 16.92%,归母净利润同比大增 79.86%,扣非净利润增长 35.34%。2026 年第一季度延续高增长态势,营收和归母净利润分别增长 22.80% 和 224.55%,显示出强劲的成长性。

投资价值评估

通富微电的核心竞争力在于其与 AMD 的深度绑定关系以及在先进封装技术方面的领先地位。公司 AI 相关(HBM/FC-BGA)业务占比约 70%,AMD MI300 系列订单占比超 30%。随着 AMD 在 AI 芯片领域的快速发展,通富微电有望持续受益。

1.3 华天科技(002185)公司概况与市场地位

华天科技位列全球封测第六、国内第三,在国内先进封装市场的份额达 14.12%。公司已掌握 SiP、FC、TSV、2.5D/3D、Fan-Out 等全系列先进封装技术,是国内技术覆盖最全面的封装平台型企业。

技术优势与产品布局

华天科技在存储封装领域与长江存储、长鑫存储建立深度合作关系,在汽车电子领域成为比亚迪、蔚来、小鹏等新能源车企的核心供应商。公司是全球唯一可同时提供面向 3D 封装的 Bumping 与 TSV 技术晶圆级系统封装的半导体封测企业。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

172.14

48.00

+34.49%

归母净利润(亿元)

7.11

0.87

+568.39%

扣非净利润(亿元)

-

0.11

+113.77%

华天科技 2025 年营收同比增长 19.03%,归母净利润增长 15.30%。2026 年第一季度业绩爆发式增长,营收增长 34.49%,归母净利润同比增长 568.39%(2025 年同期亏损 1853 万元),扣非净利润增长 113.77%,显示出明显的业绩拐点。

投资价值评估

华天科技的投资价值在于其全面的技术布局和客户结构的持续优化。公司通过技术突破、客户结构优化和全球化产能布局,逐步摆脱对消费电子的依赖,形成汽车电子、存储芯片和 AI 芯片三大增长引擎。

1.4 盛合晶微(688820)公司概况与市场地位

盛合晶微是国内 2.5D 先进封装绝对龙头,在国内 2.5D/3D 集成封装市场的份额高达 85%,在 12 英寸 WLCSP 市场的份额达 31%,均位居国内第一。公司与华为是战略级深度绑定关系,独家承接昇腾全系列 AI 芯片的 2.5D/3D 封装。

技术优势与产品布局

盛合晶微专注于硅片级(Wafer-Level)先进封装,特别是硅通孔(TSV)、2.5D 硅中介层和 Chiplet 集成,其自研 SmartPoser™平台可对标台积电 CoWoS 技术。公司是国内少数能实现 HBM3 封装量产的企业,良率达 97%。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

65.21

16.98

-

归母净利润(亿元)

9.21

1.91

+55%

盛合晶微 2025 年营收 65.21 亿元,同比增长 38.59%;归母净利润 9.21 亿元,同比暴增 331.8%;扣非后归母净利润 8.59 亿元,同比增长 358.2%。公司毛利率高达 30.99%,净利率 14.12%,盈利能力显著优于同行。

投资价值评估

盛合晶微的核心价值在于其在 2.5D 封装领域的绝对垄断地位和与华为的深度绑定。公司毛利率是行业平均水平的 2 倍,充分体现了其技术壁垒和定价权。随着国产 AI 芯片需求爆发,公司作为核心封装供应商将充分受益。

二、材料环节核心企业分析

2.1 工业富联(601138)

公司概况与市场地位

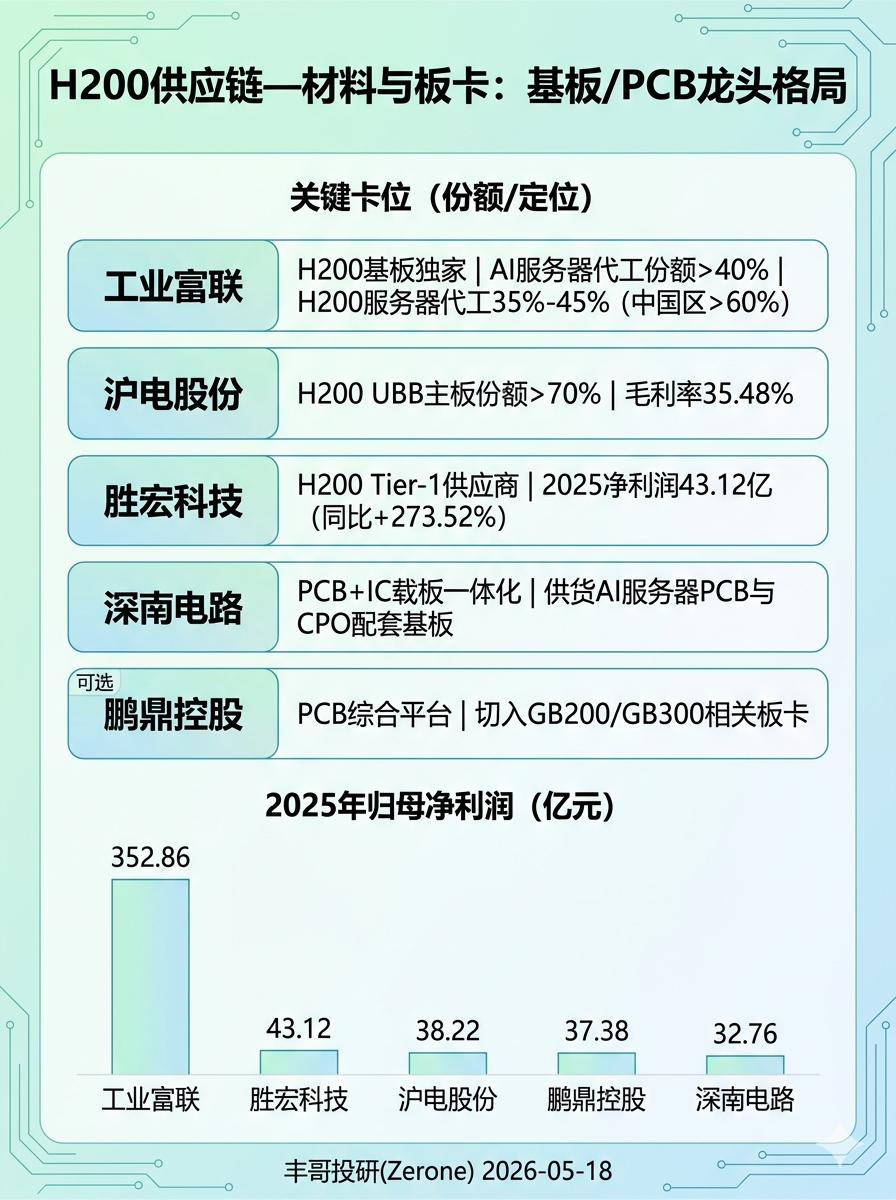

工业富联是英伟达 H200 基板独家供应商,在 H200 服务器代工领域占据全球 35%-45% 的份额,中国区份额超 60%。作为全球 AI 服务器代工绝对龙头,公司市场份额超过 40%,是英伟达第一大 A 股供应商。

技术优势与产品布局

工业富联提供从 GPU 模组→基板→整机→液冷机柜→数据中心的全链条服务,而广达、纬创等仅聚焦部分环节。公司在英伟达 GB200 系列中,供应 70% 的 DGX 系统和 20% 的 MGX 系统,AI 服务器芯片基板供应份额超 50%,DGX/HGX 系统代工份额达 90%。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

9028.87

2510.78

+56.52%

归母净利润(亿元)

352.86

105.95

+102.54%

工业富联 2025 年业绩爆发式增长,营收 9028.87 亿元,同比增长 48.22%;归母净利润 352.86 亿元,同比增长 51.99%,利润增速高于营收增速。2026 年第一季度延续高增长,营收和归母净利润分别增长 56.52% 和 102.54%。

投资价值评估

工业富联的核心优势在于其与英伟达的 “非你不可” 关系。2025 年 11 月,公司拿到英伟达 H200 服务器超 120 亿独家代工订单,交货排到 2026 年 Q1。随着 AI 服务器市场的持续扩张,工业富联作为绝对龙头将持续受益。

2.2 沪电股份(002463)公司概况与市场地位

沪电股份占 H200 UBB 主板份额超 70%,是英伟达 H200 的核心 PCB 供应商。公司在 PCB 行业排名第六,2025 年营收 189.45 亿元,净利润 38.19 亿元,毛利率 35.48%,高于行业平均水平。

技术优势与产品布局

沪电股份在高频高速 PCB 领域具备显著技术优势,其产品主要应用于 AI 服务器、通信设备等高端领域。公司通过持续的技术创新和产能扩张,在英伟达供应链中占据重要地位。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

189.45

-

+10.34%

归母净利润(亿元)

38.22

-

+47.74%

沪电股份 2025 年营收 189.45 亿元,归母净利润 38.22 亿元,同比增长 47.74%。公司毛利率高达 35.48%,在 PCB 行业中处于领先水平,充分体现了其技术优势和产品溢价能力。

投资价值评估

沪电股份的核心价值在于其在 H200 UBB 主板的绝对垄断地位(份额超 70%)。随着 AI 服务器需求的持续增长,公司作为核心供应商将充分受益于行业景气度的提升。

2.3 胜宏科技(300476)公司概况与市场地位

胜宏科技是英伟达 H200 的 Tier-1 核心供应商,2025 年营收 192.92 亿元,同比增长 79.77%;归母净利润 43.12 亿元,同比增长 273.52%,在 PCB 行业中净利润排名第一。

技术优势与产品布局

胜宏科技在 AI 服务器 PCB 领域具备领先的技术和产能优势,通过持续的研发投入和产能扩张,成功进入英伟达 H200 的核心供应链体系。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

192.92

55.19

+28.00%

归母净利润(亿元)

43.12

12.88

+39.85%

胜宏科技 2025 年业绩表现极为亮眼,营收和净利润分别增长 79.77% 和 273.52%,净利润增速远超营收增速,显示出极强的盈利能力提升。2026 年第一季度延续高增长态势。

投资价值评估

胜宏科技作为英伟达 H200 的 Tier-1 核心供应商,充分受益于 AI 服务器市场的爆发式增长。公司业绩的高速增长和盈利能力的显著提升,体现了其在产业链中的重要地位和议价能力。

2.4 鹏鼎控股(002938)公司概况与市场地位

鹏鼎控股是全球 PCB 综合平台龙头,通过富士康协同切入英伟达供应链,为英伟达供应消费电子及服务器用 PCB 产品,包括 A100/H100 GPU 板卡、GB300 系列算力卡及 GB200 NVLink Switch 板等。

技术优势与产品布局

鹏鼎控股在高阶 HDI(高密度互连板)和高速 PCB 技术方面已适配英伟达多代 AI 架构,其第三代电子布(Q 布)已送样英伟达 H200 基板。公司战略上放弃 CPX 中板,全力押注正交背板,展现了前瞻性的技术布局。

鹏鼎控股 2025 年营收 391.47 亿元,归母净利润 37.38 亿元。虽然 2026 年第一季度营收和净利润略有下降,但经营活动现金流大幅增长 23.63%,显示出良好的现金管理能力。

投资价值评估

鹏鼎控股作为全球 PCB 龙头,其在英伟达供应链中的地位稳固。随着正交背板等新技术的突破,公司有望在未来获得更大的市场份额。

2.5 深南电路(002916)公司概况与市场地位

深南电路是国内稀缺的 PCB+IC 封装载板一体化龙头,同步供货英伟达 AI 服务器 PCB、CPO 光引擎配套基板。2025 年营收 236.47 亿元,归母净利润 32.76 亿元,同比增长 74.46%。

技术优势与产品布局

深南电路在 IC 载板领域具备领先技术,其产品广泛应用于高端芯片封装。公司通过持续的技术创新和产能扩张,在英伟达 AI 服务器和光模块供应链中占据重要地位。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

236.47

65.96

+37.90%

归母净利润(亿元)

32.76

8.50

+73.12%

深南电路 2025 年业绩表现优异,营收 236.47 亿元,归母净利润 32.76 亿元,同比增长 74.46%。2026 年第一季度延续高增长态势,营收和归母净利润分别增长 37.90% 和 73.12%。

投资价值评估

深南电路的核心优势在于其PCB+IC 封装载板一体化的独特定位,在英伟达 AI 产业链中扮演着不可替代的角色。随着 AI 芯片对高性能封装基板需求的持续增长,公司将持续受益。

三、光模块环节核心企业分析

3.1 中际旭创(300308)

公司概况与市场地位

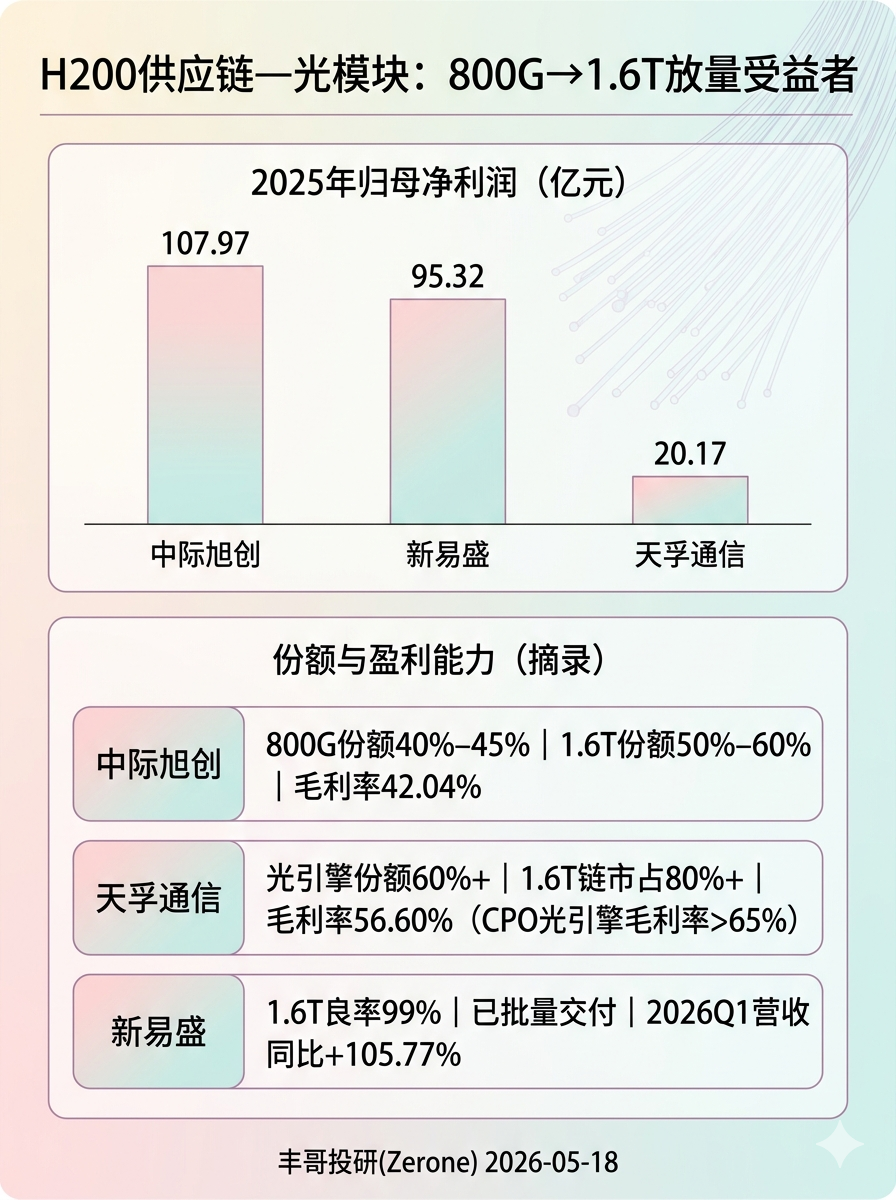

中际旭创是英伟达 800G 光模块独家供应商,在 800G 光模块市场占据全球 40%-45% 的份额,1.6T 产品全球份额高达 50%-60%,是英伟达 GB200 的核心供应商。

技术优势与产品布局

中际旭创在 1.6T 光模块领域技术领先,良率达 99%,已批量交付英伟达。公司 1.6T 产品覆盖 VCSEL/EML、硅光及薄膜铌酸锂全技术路线,在性能与功耗上具备显著优势。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

382.40

194.96

+192.12%

归母净利润(亿元)

107.97

57.35

+262.29%

中际旭创 2025 年业绩爆发式增长,营收 382.40 亿元,同比增长 60.25%;归母净利润 107.97 亿元,同比大增 108.78%,历史性突破百亿大关。毛利率提升 8.23 个百分点至 42.04%,盈利能力显著改善。

投资价值评估

中际旭创作为英伟达光模块的独家供应商,充分受益于 AI 算力需求的爆发。公司在 1.6T 领域的技术领先地位和高毛利率,体现了其强大的竞争力和定价权。

3.2 天孚通信(300394)公司概况与市场地位

天孚通信是英伟达光引擎独家供应商,获得英伟达 2 亿美元订单,是 H200 生态系统中光通信环节的核心供应商。公司在光引擎领域全球份额 60% 以上,在英伟达 1.6T 供应链中市占率超 80%。

技术优势与产品布局

天孚通信专注于光模块核心组件的研发生产,其主打产品精密陶瓷套管的全球市占率超过 40%。公司 CPO 光引擎毛利率超 65%,2026 年订单预计超 5 亿。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

51.63

13.30

+40.74%

归母净利润(亿元)

20.17

4.92

+45.56%

扣非净利润(亿元)

19.76

-

+50.42%

天孚通信 2025 年营收 51.63 亿元,同比增长 58.79%;归母净利润 20.17 亿元,同比增长 50.15%。公司毛利率高达 56.60%,在行业中处于绝对领先地位。

投资价值评估

天孚通信的核心价值在于其在光通信产业链中的关键地位和超高的盈利能力。作为英伟达光引擎的独家供应商,公司将持续受益于 AI 算力需求的增长。

3.3 新易盛(300502)公司概况与市场地位

新易盛是全球首批量产并交付 1.6T 光模块的企业之一,1.6T 良率已达 99%,已批量交付英伟达。公司是谷歌第二大 800G 供应商,拿到英伟达 H100/GH200 平台认证。

技术优势与产品布局

新易盛在 1.6T 光模块领域技术领先,已推出基于 3nm DSP 芯片的 1.6T 光模块,并通过英伟达 GB200 服务器配套认证,预计 2025 年下半年开始小批量交付,2026 年将贡献主要收入。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

248.42

83.38

+105.77%

归母净利润(亿元)

95.32

27.80

+76.74%

新易盛 2025 年营收 248.42 亿元,归母净利润 95.32 亿元。2026 年第一季度业绩强劲,营收和归母净利润分别增长 105.77% 和 76.74%,显示出强劲的增长势头。

投资价值评估

新易盛作为 1.6T 光模块的先行者,在技术和市场方面都具备领先优势。随着 1.6T 产品的大规模放量,公司有望迎来新一轮的高速增长。

四、液冷环节核心企业分析

4.1 英维克(002837)

公司概况与市场地位

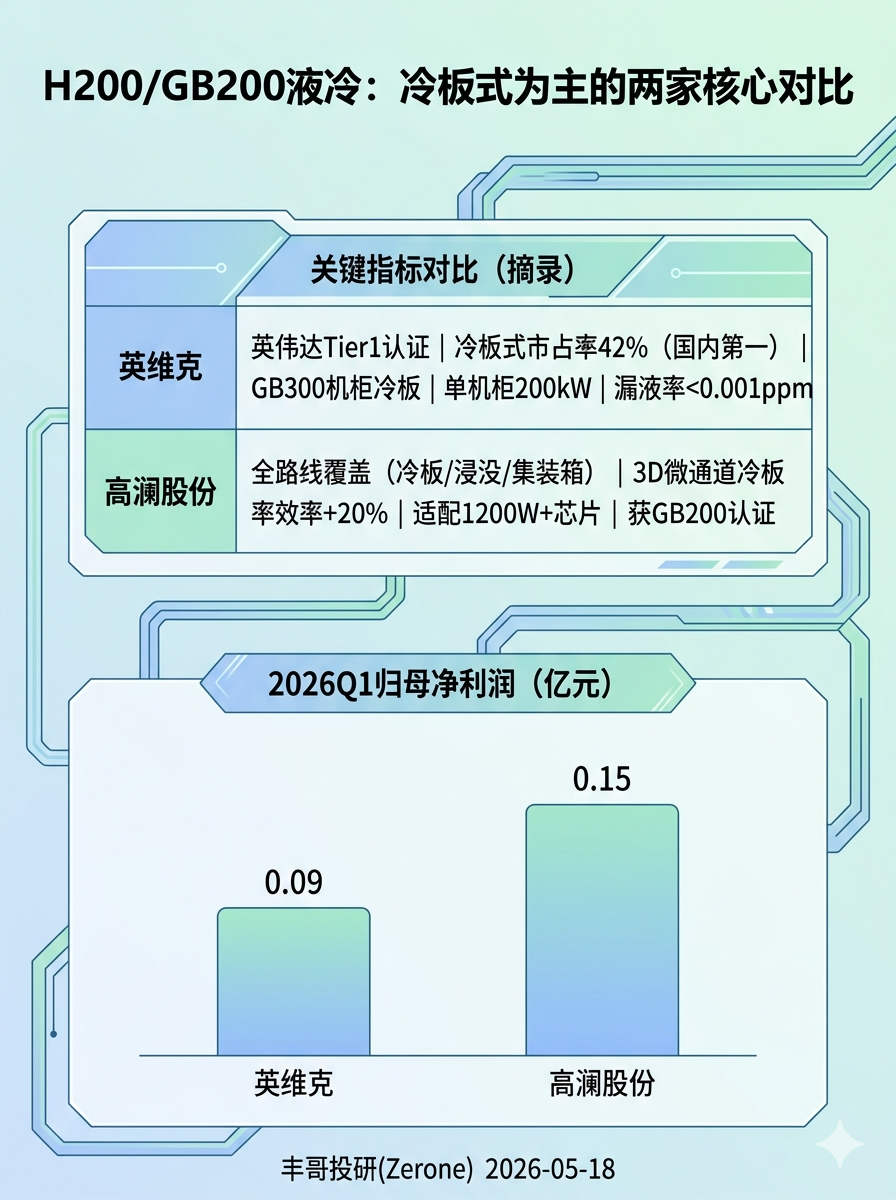

英维克是 A 股最稀缺的 AI 液冷赛道纯正龙头,国内唯一英伟达 Tier1 认证供应商,在冷板式液冷市占率 42%,国内第一。公司独占 GB300 机柜级冷板,单机柜 200kW。

技术优势与产品布局

英维克提供全链条液冷解决方案,涵盖冷板、CDU、工质、监控系统,冷板良率达 99.5%,漏液率<0.001ppm,通过英伟达 GB300 认证,适配 H100/GB200 芯片。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

60.68

11.75

+25.94%

归母净利润(亿元)

5.22

0.09

-81.25%

扣非净利润(亿元)

5.04

0.09

-81.00%

英维克 2025 年营收 60.68 亿元,同比增长 32.23%;归母净利润 5.22 亿元,同比增长 15.30%。但 2026 年第一季度业绩出现较大下滑,主要受交付节奏影响。

投资价值评估

英维克的核心优势在于其与英伟达、谷歌、Meta 等海外大客户的深度绑定以及在冷板式液冷领域的技术领先地位。虽然短期业绩有所波动,但长期成长逻辑清晰。

4.2 高澜股份(300499)公司概况与市场地位

高澜股份是全路线液冷方案龙头,获得英伟达 GB200 认证,3D 微通道冷板技术行业领先,散热效率比普通冷板高 20%,能适配 1200W 以上的高端 AI 芯片。

技术优势与产品布局

高澜股份是国内少数实现冷板式、浸没式、集装箱式全路线液冷方案全覆盖的厂商,是英伟达 GB300 核心供应商,也是字节跳动的核心供应商。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

9.89

2.12

-2.77%

归母净利润(亿元)

0.28

0.15

+16.55%

扣非净利润(亿元)

0.56

0.14

+50.59%

毛利率

30.20%

-

+1.50pct

高澜股份 2025 年营收 9.89 亿元,同比增长 43.09%;归母净利润 0.28 亿元,实现扭亏为盈,同比增长 156.40%;扣非净利润 0.56 亿元,同比增长 194.43%。

投资价值评估

高澜股份的投资价值在于其全路线液冷方案的布局和在高端芯片散热领域的技术优势。随着 AI 芯片功耗的不断提升,液冷需求将持续增长,公司有望充分受益。

五、设备环节核心企业分析

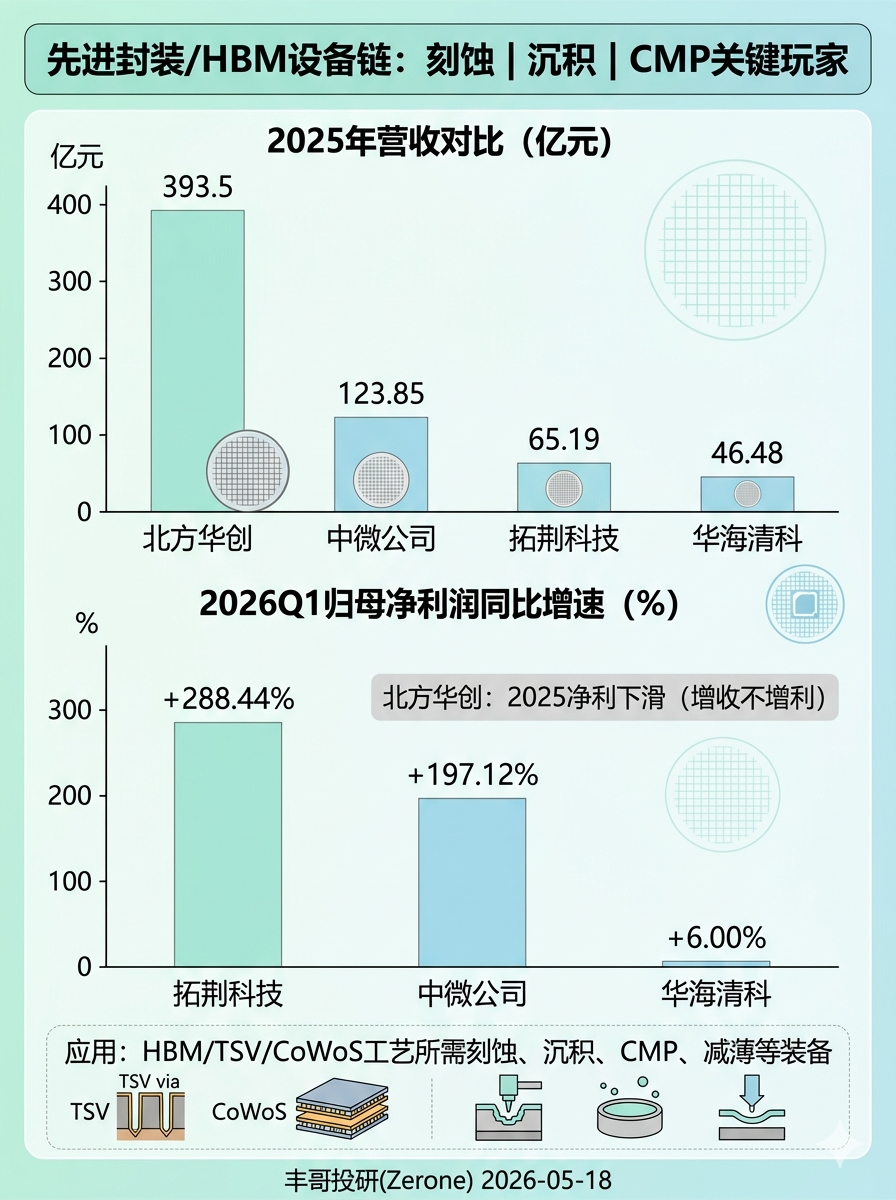

5.1 北方华创(002371)

公司概况与市场地位

北方华创是国内半导体设备龙头,在 HBM 芯片制造领域可提供深硅刻蚀、薄膜沉积、热处理、湿法清洗、电镀等多款核心设备,涂胶、显影设备及电镀铜设备亦可应用于大算力芯片 2.5D 封装工艺。

技术优势与产品布局

北方华创 2025 年营收 393.5 亿元,是设备三巨头中的体量巨头,客户可以一站式购齐所需设备。公司设备已通过台积电 3nm 认证,技术水平达到国际先进。

财务表现分析

北方华创 2025 年营收 393.5 亿元,但出现了十年来首次净利下滑,增收不增利的情况。这主要是由于研发投入加大和市场竞争加剧所致。

投资价值评估

北方华创作为国内半导体设备的绝对龙头,在先进封装设备领域具备全面的布局。随着国内先进封装产能扩张和国产化需求提升,公司将充分受益。

5.2 中微公司(688012)公司概况与市场地位

中微公司是国内刻蚀设备龙头,2025 年营收 123.85 亿元,同比增长 36.62%;归母净利润 21.11 亿元,同比增长 30.64%。公司在等离子体刻蚀设备领域处于国内领先地位。

技术优势与产品布局

中微公司的刻蚀设备可应用于先进封装的硅通孔(TSV)、高深宽比结构等关键工艺,是先进封装产线的关键设备供应商。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

123.85

29.15

+34.14%

归母净利润(亿元)

21.11

9.30

+197.12%

中微公司 2025 年业绩表现优异,营收和归母净利润分别增长 36.62% 和 30.64%。2026 年第一季度延续高增长,营收增长 34.14%,归母净利润大增 197.12%。

投资价值评估

中微公司在刻蚀设备领域的技术优势和市场地位,使其成为先进封装产业链中不可或缺的一环。随着先进封装技术的不断发展,公司有望持续受益。

5.3 拓荆科技(688072)公司概况与市场地位

拓荆科技是国内薄膜沉积设备龙头,2025 年营收 65.19 亿元,同比增长 58.87%;归母净利润 9.27 亿元,同比增长 35.05%。公司在 PECVD、ALD、SACVD、HDPCVD 等先进工艺设备方面进入规模化量产。

技术优势与产品布局

拓荆科技的 HBM 专用 ALD 设备已通过头部存储厂商验证,2025 年实现小批量出货。公司在先进存储、先进逻辑领域的设备已实现收入转化。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

65.19

11.12

+56.84%

归母净利润(亿元)

9.27

5.71

+288.44%

拓荆科技 2025 年业绩快速增长,营收和归母净利润分别增长 58.87% 和 35.05%。2026 年第一季度延续高增长态势。

投资价值评估

拓荆科技在薄膜沉积设备领域的技术突破和市场验证,使其成为先进封装产业链中的重要参与者。随着 HBM 需求的爆发,公司有望迎来快速发展期。

5.4 华海清科(688120)公司概况与市场地位

华海清科是国内 CMP(化学机械抛光)设备龙头,其 CMP 装备、减薄装备、划切装备、边抛装备等产品均作为 HBM、CoWoS 等芯片堆叠与先进封装工艺的关键核心装备。

技术优势与产品布局

华海清科的设备已在多家头部客户获得应用,是先进封装产线的关键设备供应商。公司在 CMP 设备领域的技术水平已达到国际先进。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

46.48

12.01

+31.69%

归母净利润(亿元)

10.84

2.47

+6.00%

华海清科 2025 年营收 46.48 亿元,同比增长 36.47%;归母净利润 10.84 亿元,同比增长 5.96%。2026 年第一季度营收增长 31.69%。

投资价值评估

华海清科作为 CMP 设备的国产龙头,在先进封装设备领域占据重要地位。随着先进封装技术的不断发展,CMP 设备的需求将持续增长。

六、其他重要配套企业分析6.1 中电港(001287)公司概况与市场地位

中电港是英伟达授权分销商,代理 H20 等芯片,锁定国内约 30% H200 分销额度。作为元器件分销商,中电港在 H200 的流通环节扮演着重要角色。

中电港 2025 年营收 655.25 亿元,归母净利润 2.84 亿元。2026 年第一季度业绩大幅增长,营收和归母净利润分别增长 144.33% 和 86.95%。

公司概况与市场地位

浪潮信息是国内服务器龙头,2025 年营收 1647.82 亿元,同比增长 43.25%;归母净利润 24.13 亿元,同比增长 5.20%。公司是英伟达服务器的重要合作伙伴。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

1647.82

354.70

-24.30%

归母净利润(亿元)

24.13

6.05

+30.67%

扣非净利润(亿元)

20.81

-

+11.10%

浪潮信息 2025 年营收大幅增长,但净利率有所下降。值得注意的是,公司经营活动现金流达 54.53 亿元,同比大幅增长 7183.71%,主要系销售回款增加所致。

6.3 中科曙光(603019)公司概况与市场地位

中科曙光是国内高性能计算龙头,2025 年营收 149.64 亿元,同比增长 13.82%;归母净利润 21.76 亿元,同比增长 13.87%。公司在 AI 算力基础设施领域具备重要地位。

财务表现分析

财务指标

2025 年

2026 年 Q1

同比变化

营业收入(亿元)

149.64

31.99

+23.67%

归母净利润(亿元)

21.76

2.28

+22.58%

中科曙光 2025 年业绩稳健增长,营收和归母净利润分别增长 13.82% 和 13.87%。2026 年第一季度延续增长态势。

七、产业链全景分析与投资价值评估7.1 产业链价值分布与利润分配英伟达 H200 产业链呈现明显的价值集中特征。在整个产业链中,封装服务环节占据了约 60% 的价值分配,封装材料占 25%,封装设备占 15%。这种价值分布反映了先进封装作为技术密集型产业的特征,技术含量越高的环节价值分配越多。

在封装服务内部,不同技术路线的价值差异显著:

· 2.5D/3D 封装:由于技术壁垒最高,单颗芯片封装价值可达数百美元,毛利率高达 30-40%

· Chiplet 封装:单颗价值数十至数百美元,毛利率 25-35%

· 传统倒装芯片封装:单颗价值几美元至数十美元,毛利率 15-25%

7.2 技术发展趋势与市场机遇先进封装技术正处于快速演进期,呈现以下发展趋势:

Chiplet 技术加速普及:2025 年,采用 Chiplet 架构的封装产品占比将突破 35%,带动单芯片封装成本下降 40% 的同时实现性能提升 60%。中国主导制定的《Chiplet 接口规范》已成为 IEEE 国际标准,降低产业链协同成本约 12%。

3D 封装成为主流:随着 AI 芯片算力需求不断提升,3D 封装技术优势日益凸显。预计 2026 年 3D 封装市场规模达 120 亿美元,2029 年将达 300 亿美元,复合增长率 30%。

新型封装材料突破:玻璃基板作为下一代封装基板材料,相比传统 ABF 基板具有更好的热性能、电性能和成本优势。据 YoleGroup 预测,由 AI 和 HPC 驱动的先进基板技术综合市场规模,到 2030 年有望达到 310 亿美元。

AI 驱动需求爆发:AI 芯片对先进封装的需求呈现指数级增长。2024-2026 年,AI 训练对算力的需求以每 6 个月翻倍的速度增长,一颗 AI 芯片的封装复杂度是传统芯片的 10 倍以上。

7.3 投资价值排序与风险提示基于前述分析,我们对 A 股先进封装核心标的进行投资价值排序:

第一梯队:强烈推荐

1. 中际旭创:英伟达 800G 光模块独家供应商,1.6T 技术领先,2025 年归母净利润突破百亿,毛利率 42.04%

2. 工业富联:H200 基板独家供应商,AI 服务器代工绝对龙头,2025 年营收 9028 亿,净利润 352 亿

3. 长电科技:H200 封装份额 30%-50%,国内唯一全系列认证,技术壁垒高

4. 天孚通信:光引擎独家供应商,毛利率 56.6%,全球份额 60% 以上

第二梯队:推荐

1. 通富微电:AMD 深度绑定,AI 封装业务占比 70%,2026Q1 净利增长 224%

2. 盛合晶微:2.5D 封装垄断地位,毛利率 30.99%,华为深度绑定

3. 新易盛:1.6T 光模块先行者,2026Q1 业绩翻倍增长

4. 沪电股份:H200 UBB 主板份额超 70%,毛利率 35.48%

主要风险提示:

1. 技术迭代风险:半导体技术迭代速度快,若企业技术突破不及预期,可能面临落后风险

2. 产能过剩风险:2025-2027 年是全球先进封装集中扩产期,可能导致供需失衡

3. 客户集中风险:部分企业对英伟达依赖度超过 70%,存在客户集中风险

4. 估值泡沫风险:部分公司估值已处于历史高位,存在回调风险

5. 地缘政治风险:先进封装关键设备和材料依赖进口,面临技术封锁风险

结语英伟达 H200 供应链的 A 股上市公司正处于历史性发展机遇期。在 AI 算力需求爆发、先进封装技术快速演进的背景下,具备技术壁垒高、市场占有率高、产品渗透强、溢价能力高特征的核心企业,以及业绩增长趋势好、订单充足的公司,将充分受益于行业景气度的提升。

投资者应重点关注中际旭创、工业富联、长电科技、天孚通信等第一梯队企业,这些公司在各自细分领域具备绝对优势地位。同时,需要密切关注技术发展趋势、产能扩张节奏、客户结构变化等关键因素,做好风险控制,以期获得长期稳健的投资回报。

随着 AI 技术的持续进步和应用场景的不断拓展,先进封装产业链的投资价值将持续凸显,相关优质企业有望迎来新一轮的成长周期。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。