第一部分:🧠主线题材卡

主线一:🛰️ 卫星互联网 / 商业航天 / 太空信息网络

① 事件逻辑(发生了什么)

【事件背景】

新闻端的催化比较集中:

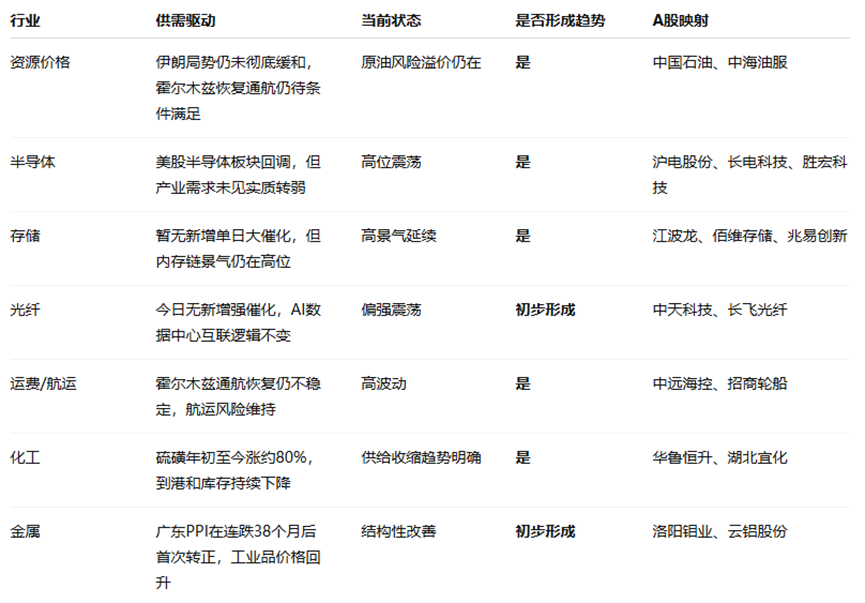

长征六号改 成功将 千帆极轨09组卫星 发射升空;

国务院国资委党委专题会议 明确提出,要在 前瞻产业布局、标志性工程 方向梯次部署项目;

国内卫星批量招标在即,海内外多型号火箭即将迎来首飞。

【核心表述】

当前交易的不是单次发射成功,而是:

低轨卫星组网正在从“规划—发射”走向“批量招标—系统建设—应用扩展”。

【是否为新增信息】

是新增变量,但属于 连续强化,不是第一次出现。

此前市场已经在反复交易商业航天、卫星互联网、太空云、低轨组网;而今天的新增在于:

发射节奏继续兑现;

国资委层面把“前瞻产业布局、标志性工程”再度抬升;

批量招标窗口越来越近。

这说明它不是一次性新闻,而是 持续推进中的产业链主线。

【与既有政策的关系】

它承接的是此前的 商业航天—卫星互联网—空天地一体化 主线。

今天更偏向从“主题表达”走向“工程落地与订单预期”。

② 供需推演(核心模块)

结论先行:这是“真实需求增长”,而且是中长期需求非常大的方向。

1)是否产生真实供需变化?

会,而且是系统级变化。

卫星互联网不是只多发几颗星,而是意味着:

卫星平台需求增加

发射服务需求增加

载荷、地面站、终端设备需求增加

后续卫星通信、遥感、空天信息服务需求增加

如果批量招标打开,需求将从“项目制”转向“序列化”。

2)改变的是需求端还是供给端?

主导变量在 需求端扩张。

📈 需求端变化:

谁会买? 国家级星座、商业卫星运营方、空天信息平台、物联网和应急通信客户。

为什么买? 因为地面网络无法覆盖所有场景,低轨卫星是广域连接和天基服务的核心基础设施。

是否有预算或资本开支支撑? 有,且通常是中长期专项投资和平台建设预算。

📉 供给端变化:

供给不是普遍短缺;

但 卫星制造、发射能力、关键部件、系统集成 这些高门槛环节集中度高;

因此盈利会更多向核心平台型公司集中。

3)是短期扰动还是中期趋势?

偏 季度级到年度级趋势。

发射、招标、组网和应用是一个连续过程,不是1–2天结束的交易逻辑。

4)持续性的验证路径是什么?

后续重点看:

卫星批量招标是否正式落地

火箭首飞和发射节奏是否持续

卫星终端、地面系统、空天服务是否出现新项目

组网是否从“数量提升”走向“商业闭环”

⏳ 持续性判断

1–3天: 先炒卫星平台、火箭平台

1–2周: 扩散到地面终端、空天信息服务、材料链

季度级: 看招标、订单和批次发射

年度级: 看组网与商用化进展

③ 最受益细分(产业链定位)

上游(资源/材料):复材、特种合金、热控材料

有弹性,但相对靠后

中游(设备/制造):卫星、火箭、通信载荷、地面终端

利润弹性最大

下游(应用/终端):卫星通信、空天信息、遥感服务

受益最确定

平台/服务:星座运营、空天数据服务

后续扩散空间最大

判断:

利润率提升最快:中游卫星制造与发射平台

受益最确定:卫星平台 + 应用运营平台

情绪映射较强:纯航天概念小票

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

这类线一般是:

先炒政策和发射 → 再炒组网与招标 → 再炒终端和运营。

当前更像 启动期向扩散期过渡。

原因是:发射继续验证,招标预期增强,但真正的大规模订单还未完全展开。

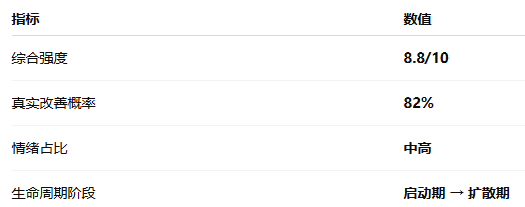

⑥ 综合评估(客观量化)

主线二:⚙️ AI服务器硬件链 / 英伟达-英特尔映射 / 算力金融化

① 事件逻辑(发生了什么)

【事件背景】

第二条真正可能成为阶段主线的,是 AI服务器硬件链继续扩散。

虽然昨夜美股半导体板块回调,费城半导体指数跌超3%,但要注意,消息面的增量信息其实并不弱:

CME 和 Silicon Data 计划推出 算力期货市场;

加更新闻提到,市场对英伟达芯片的需求丝毫没有放缓;

市场传闻 特斯拉AI6芯片或转移至英特尔;

特朗普访华名单里包含 高通、美光等半导体企业负责人;

图中 英伟达 / 英特尔 两个映射分支虽然日内回调,但对应个股仍集中在 沪电股份、胜宏科技、英维克、长电科技、神州数码 等核心硬件链上。

【核心表述】

当前交易的不是“美股芯片涨跌一天”,而是:

AI算力已经从设备采购走向标准化交易、长期定价和更深层硬件扩容。

【是否为新增信息】

是新增变量。

过去市场主要交易:

GPU采购

服务器扩容

HBM、光模块、液冷

今天的新变化是:

算力期货 的出现,意味着算力价格和供需波动已经大到值得金融化定价;

英伟达需求不减,说明基本面仍强;

英特尔、特斯拉链条的传闻,则让产业链的替代和转单逻辑更活跃。

【与既有政策的关系】

它承接的是此前的 国产算力、AI服务器、先进封装、光模块、液冷 主线。

今天属于这条大主线内部的 高位分化+继续扩散,不是退潮。

② 供需推演(核心模块)

结论:这是“真实需求增长 + 高端供给偏紧”的延续,不是纯情绪。

1)是否产生真实供需变化?

会,而且是持续性的。

如果算力都开始准备做期货定价,说明市场已经不再把GPU、算力当“单一商品”,而是在看:

长周期供需

价格波动

合同管理

交付节奏

金融定价能力

这本身就是行业成熟度提升的信号。

2)改变的是需求端还是供给端?

是 需求端扩张 + 高端供给偏紧。

📈 需求端变化:

谁会买? 云厂商、AI数据中心、互联网大厂、自动驾驶企业、大模型平台。

为什么买? 模型训练、推理、Agent部署、视频生成、AI座舱都在拉动算力。

是否有预算或资本开支支撑? 有。全球AI资本开支仍在扩张,算力市场才会出现“期货化”尝试。

📉 供给端变化:

总供给不是普遍不足;

真正紧的是 高端GPU、先进封装、服务器PCB、液冷、供配电系统;

所以A股受益会向硬件关键配套集中。

3)是短期扰动还是中期趋势?

偏 季度级趋势。

短期会有高位震荡,但中期看,需求并未减速。

4)持续性的验证路径是什么?

后续重点看:

算力期货推进速度和监管反馈

大厂是否继续上修AI基础设施资本开支

英伟达/英特尔/高通链订单变化

A股硬件链是否继续披露PCB、液冷、服务器、封装订单

⏳ 持续性判断

1–3天: 高位震荡、围绕英伟达/英特尔链轮动

1–2周: 扩散到PCB、液冷、封测和算力服务

季度级: 看订单与交付

年度级: 看算力定价体系是否成熟

③ 最受益细分(产业链定位)

上游(资源/材料):先进封装材料、半导体材料

中等受益

中游(设备/制造):AI服务器PCB、液冷、封测、GPU集成

利润弹性最大

下游(应用/终端):云厂商、数据中心、自动驾驶平台

受益最确定

平台/服务:算力服务、算力交易、算力调度

新增扩散方向

判断:

利润率提升最快:中游AI服务器硬件链

受益最确定:PCB + 液冷 + 封测 + 集成服务

情绪映射较强:纯“英伟达概念”小票

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

通常是:

先炒GPU/存储 → 再炒光模块/液冷 → 再扩散到PCB、封装、算力服务。

当前更像 扩散期中后段。

不是最早启动位置,但也不是结束,更多是从主设备向关键配套轮动。

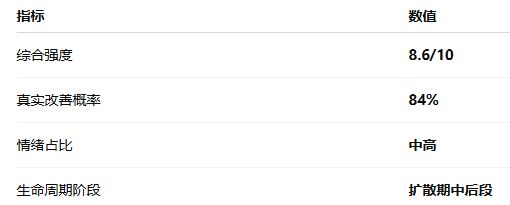

⑥ 综合评估(客观量化)

主线三:🧪 硫磺涨价 / 化工涨价链 / 农化景气

① 事件逻辑(发生了什么)

【事件背景】

第三条更偏供给驱动的主线,是 硫磺涨价链。

新闻里给出的信号非常明确:

今年以来 硫磺价格一路上涨;

5月6日基准价创下 7300元/吨历史新高;

5月11日报价仍在 7250元/吨高位震荡;

年初至今涨幅约80%;

同时 到港量和库存持续下降。

这条线的特点是:不是政策表态,而是 现货供需已经紧了。

【核心表述】

当前交易的不是泛化工修复,而是:

中东扰动和供应收缩导致硫磺供给偏紧,进而向农化和化工链传导。

【是否为新增信息】

不是第一次提,但今天属于 高位再次确认。

前几天市场已经开始关注硫磺和尿素,现在新增信息在于:

价格继续维持历史高位附近;

库存和到港量继续下滑;

供给紧张没有明显缓解。

【与既有政策的关系】

这条线更多是 供需自发驱动,不是靠政策。

它和此前的中东扰动、化工涨价链条一脉相承。

② 供需推演(核心模块)

结论:这是“真实供给收缩”主导的价格驱动型题材。

1)是否产生真实供需变化?

会,而且已经体现到价格。

价格涨80%本身就说明不是纯概念。

真正变化的是:

海外供给扰动

到港减少

库存下降

下游被动接受高价原料

2)改变的是需求端还是供给端?

主导变量在 供给端收缩。

📈 需求端变化:

谁会买? 农化、磷肥、硫酸、精细化工下游企业。

为什么买? 因为生产刚需,很多环节无法短期替代。

是否有预算支撑? 需求刚性强,但成本压力会向下游传导。

📉 供给端变化:

是否有产能收缩? 不是国内主动收缩,而是外部供应受扰动。

是否有技术瓶颈? 不是核心矛盾。

是否有行政限制? 地缘与运输扰动更关键。

3)是短期扰动还是中期趋势?

偏 1–2周到季度级。

如果中东局势不完全缓解,价格高位可能持续;一旦供给恢复,回落也会较快。

4)持续性的验证路径是什么?

重点看:

硫磺现货价格是否继续新高

港口库存和到港量是否继续下降

下游磷肥、农化是否开始涨价传导

中东供应是否恢复

⏳ 持续性判断

1–3天: 先炒硫磺、磷化工、化肥

1–2周: 扩散到农资链

季度级: 看价格传导与供给恢复节奏

③ 最受益细分(产业链定位)

上游(资源/材料):硫磺、硫酸原料端

利润弹性最大

中游(设备/制造):磷肥、农化中间体

受益取决于成本转嫁

下游(应用/终端):农资需求端

需求刚性,但利润不一定同步提升

平台/服务:港口、贸易流通

交易型机会更强

判断:

利润率提升最快:资源/原料端

受益最确定:具备资源与一体化优势的农化龙头

情绪映射较强:纯涨价概念小票

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

一般节奏是:

先炒现货涨价 → 再炒资源端 → 再炒一体化龙头 → 最后看下游传导。

当前处于 启动期中段。

价格已经很强,但真正利润兑现还要看传导是否顺利。

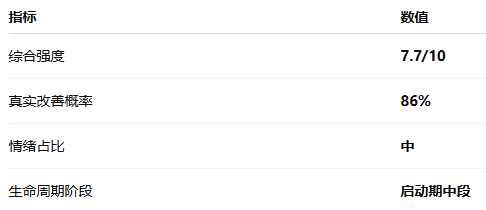

⑥ 综合评估(客观量化)

第二部分:🧩加更主题卡

1)🎧 腾讯收购喜马拉雅

1. 事件逻辑

xxxxx总局附加限制性条件批准腾讯收购喜马拉雅股权案。

2. 供需判断(简版)

这是 内容平台整合与音频IP资源集中。

短期利好音频内容、会员生态和流量协同;中期看商业化整合效率。

3. 三层A股标的

🥇 核心龙头:中广传媒 000917

🥈 弹性标的:蜂助手 301382

🥉 题材映射:城市传媒 600229

4. 强度评分

6.8/10

5. 生命周期阶段

事件催化期

2)🔋 储能出海 / 亿纬印度订单

1. 事件逻辑

亿纬锂能与印度能源企业 GNEPL 签署 8GWh 储能大电池订单,并规划未来五年潜在合作 60GWh。

2. 供需判断(简版)

这是 真实海外订单。

短期利好储能出海链;中期看印度及南亚市场复制能力。

3. 三层A股标的

🥇 核心龙头:亿纬锂能 300014

🥈 弹性标的:阳光电源 300274

🥉 题材映射:德业股份 605117

4. 强度评分

7.3/10

5. 生命周期阶段

扩散期前段

3)🇨🇳🇺🇸 特朗普访华 / 中美经贸缓和预期

1. 事件逻辑

特朗普将于5月13日至15日对中国进行国事访问;随行名单包括马斯克、库克、高通、美光等商界代表。

2. 供需判断(简版)

这是 风险偏好和科技合作预期 的催化。

短期利好半导体、消费电子、跨境制造链;中期要看具体成果。

3. 三层A股标的

🥇 核心龙头:工业富联 601138

🥈 弹性标的:立讯精密 002475

🥉 题材映射:沪电股份 002463

4. 强度评分

7.0/10

5. 生命周期阶段

事件催化期

4)📈 两融新开户增长 / 风险偏好提升

1. 事件逻辑

4月全市场两融新开账户14.99万户,同比增长41.54%;1-4月累计同比增长30%。

2. 供需判断(简版)

这是 市场流动性与风险偏好提升 的信号。

短期利好券商和高弹性成长板块;中期看成交与杠杆持续性。

3. 三层A股标的

🥇 核心龙头:中信证券 600030

🥈 弹性标的:东方财富 300059

🥉 题材映射:广发证券 000776

4. 强度评分

6.9/10

5. 生命周期阶段

扩散期前段

第三部分:🌍全球供需与涨价追踪

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。