维信诺的"50亿"到底在买什么?——玻璃载板不是故事结尾,是它把面板工艺基因往"泛半导体"延伸的第一块试验田

1)先把事实钉死:50亿≠50亿买玻璃基板产能

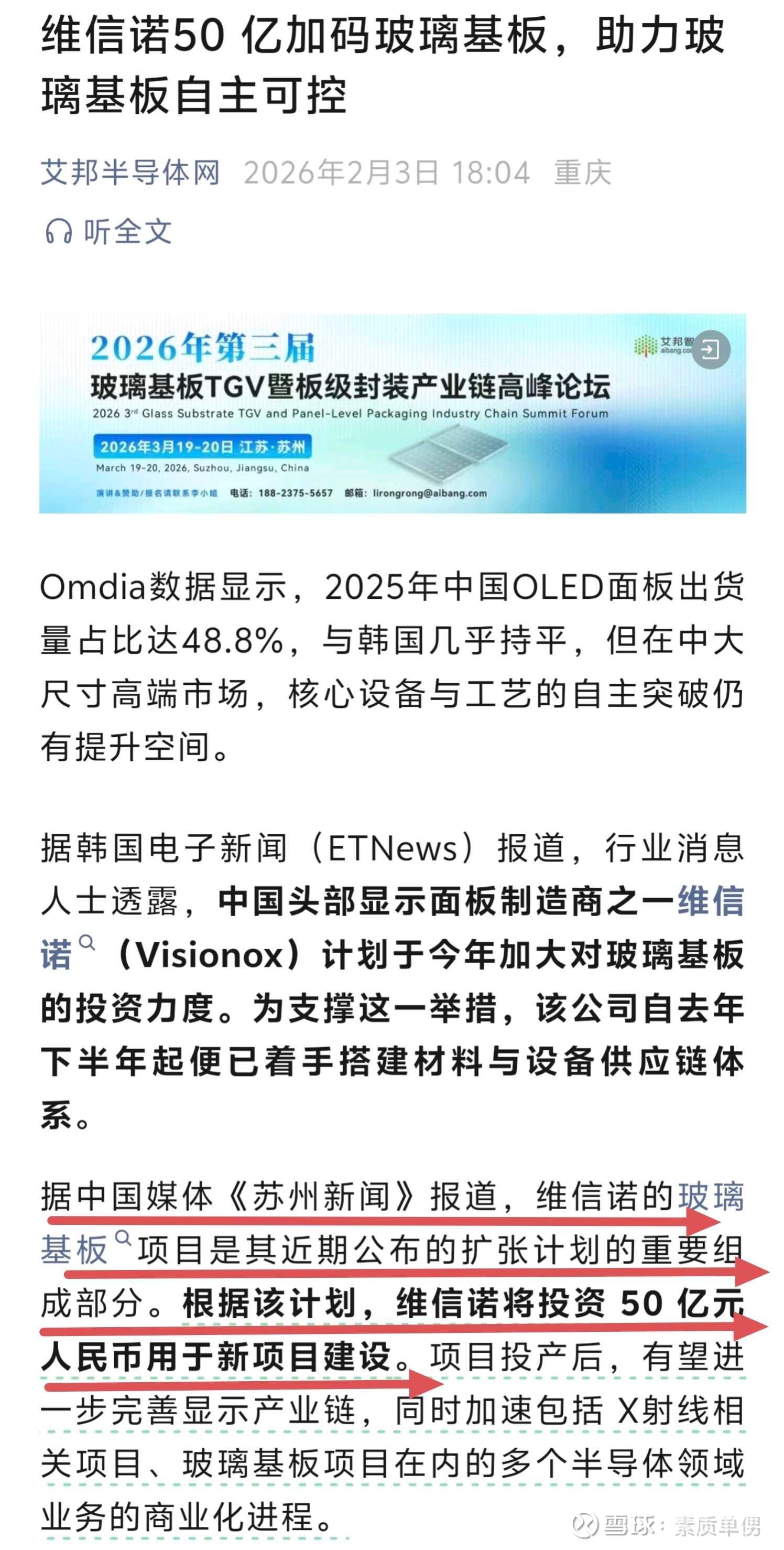

2025年4月,维信诺公告与昆山经开区合作推进昆山全球新型显示产业创新中心,项目投资总额约50亿元,定位是国内领先高配柔性AMOLED技术开发平台,业务分三块:

前沿显示技术/材料与装备国产化验证

XR、X-ray等产品交付

泛半导体技术研究孵化(含钙钛矿 + 玻璃载板项目)

也就是说:玻璃"载板/玻璃基板"在公告里被放在"研究孵化"侧——更像建能力、跑通工艺与客户的入口,而不是"我已经扩出几万片/月产能、马上贡献利润"的既定事实。

2)为什么市场愿意用"下一个光模块"的想象力给它定价?

因为玻璃基板/玻璃载板真正的赛道价值不在"显示替代品",而在后摩尔时代先进封装的底座切换:

AI/HPC芯片要把更多Die(GPU/ASIC+HBM+…)高密度拼在一起,传统有机载板在翘曲、损耗、尺寸/平整度上越来越吃力;而玻璃(低CTE、低介电损耗、极高平整度、可做面板级大尺寸)天然适配两条正在加速的线——

2.5D/3D先进封装(玻璃芯载板/中介层思路)

CPO/硅光(玻璃作为更低损、更稳的承载与互连环境)

这条线之所以像当年光模块的"期权结构":

上沿空间大(一旦导入就是系统性材料/载板替代)

下沿能看见(显示玻璃→精密玻璃加工能力本来就有)

但代价是:产业仍在从验证→试产爬坡,离"稳定量产现金流"还有距离。

3)维信诺的"逻辑抓手"在哪:工艺同源性 + 国资产业带协同

维信诺的核心叙事不是"它突然变成半导体设备厂",而是:

它本来就靠高精玻璃处理、光刻/成膜/阵列工艺、洁净产线体系吃饭;

所以往玻璃载板/TGV生态的某几段(精密加工、中试、客户联合开发)延伸,边际投入相对"从零建团队"的人更顺——这也是它把玻璃载板放进"泛半导体孵化"的底牌。

再加上它在合肥/昆山等地的产业带位置,外界自然会把它放进"国资生态协同"的交易框架里去推演。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。