人造卫星全产业链BOM逐层拆解与A股投资全景图

2026年是中国卫星互联网从"试验验证"迈向"规模化组网与早期商用"的关键转折年。GW星座(国网)与千帆星座(G60)双轮驱动,合计规划近2.8万颗卫星,2026年预计发射量超1300颗,直接撬动千亿级产业链投资。本报告以BOM(物料清单)逐层拆解法,从L0终端应用层穿透至L4/L5基础材料层,对全产业链进行系统性梳理,并结合最新订单、业绩与催化节点,输出A股投资全景图。

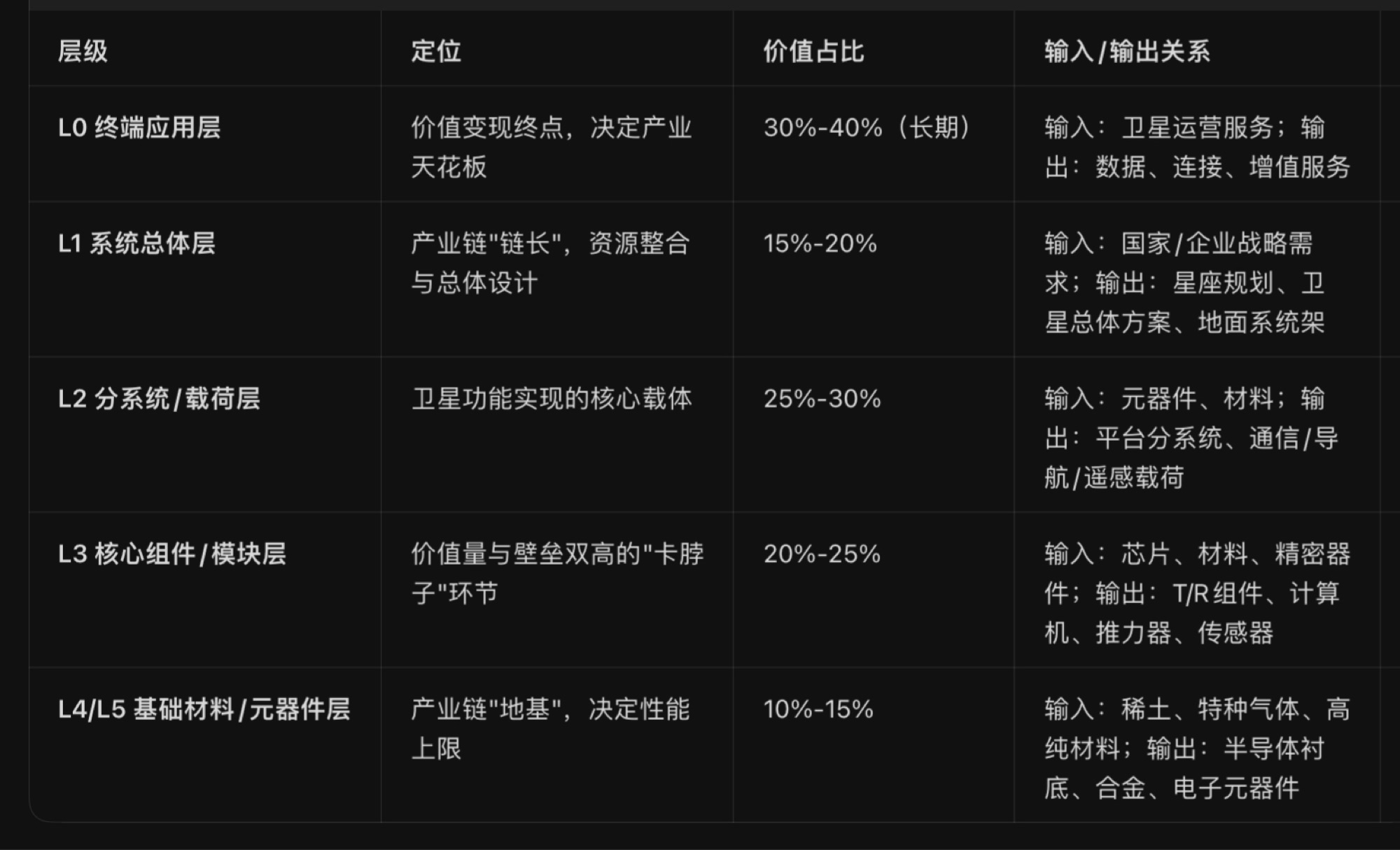

一 将卫星产业视为"最终产品",按照BOM逻辑自上而下分为五个层级:

产业链耦合特征:L4/L5→L3呈"多对一"供应关系(一种材料供多种组件);L3→L2呈"强耦合"关系(组件性能直接决定分系统指标);L2→L1呈"项目制"关系(总体单位决定分系统选型);L1→L0呈"牌照+资源"驱动(频轨资源是硬约束)。

L0 终端应用层

1. 卫星通信/卫星互联网

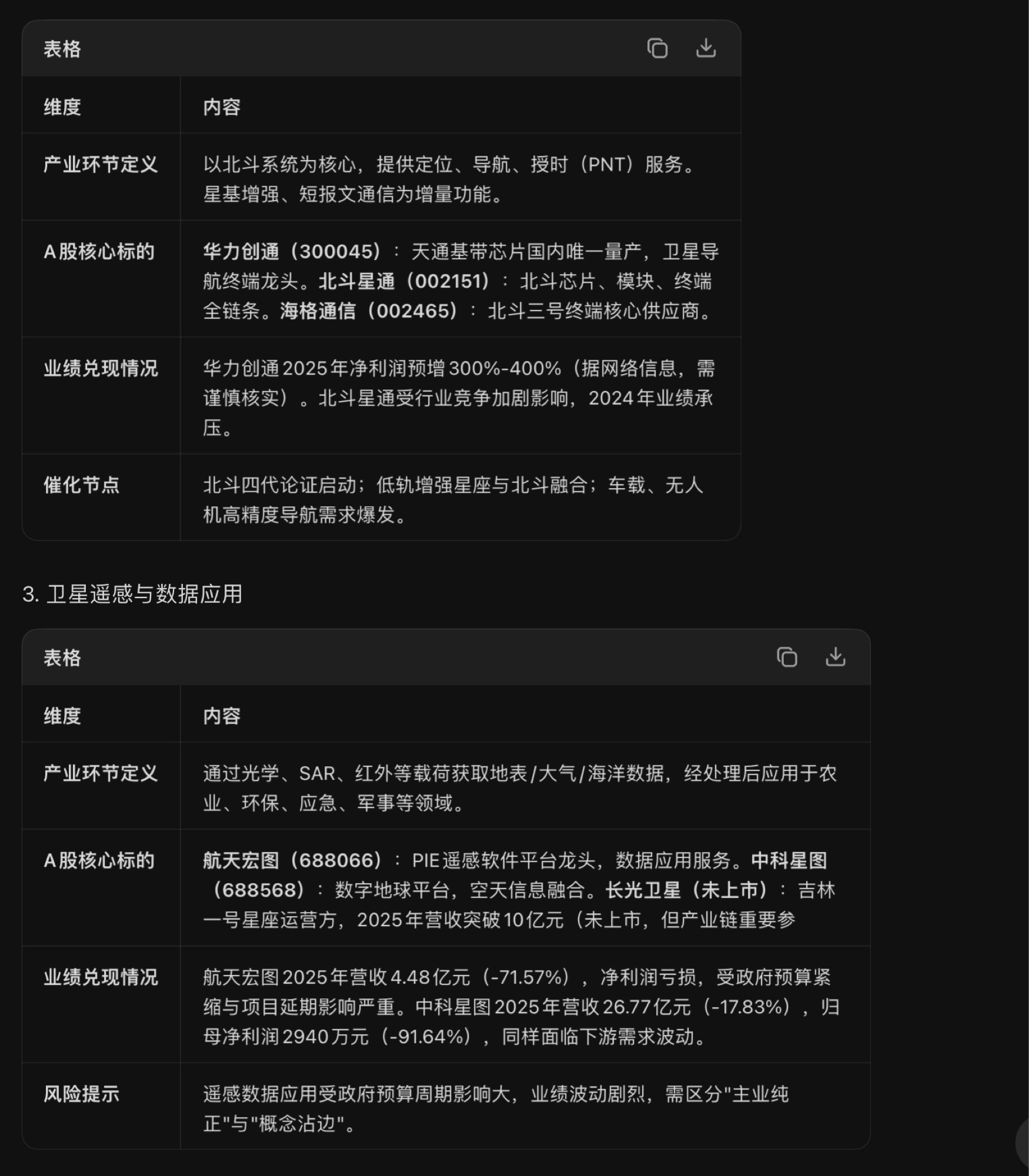

2.卫星导航

L1 系统总体层

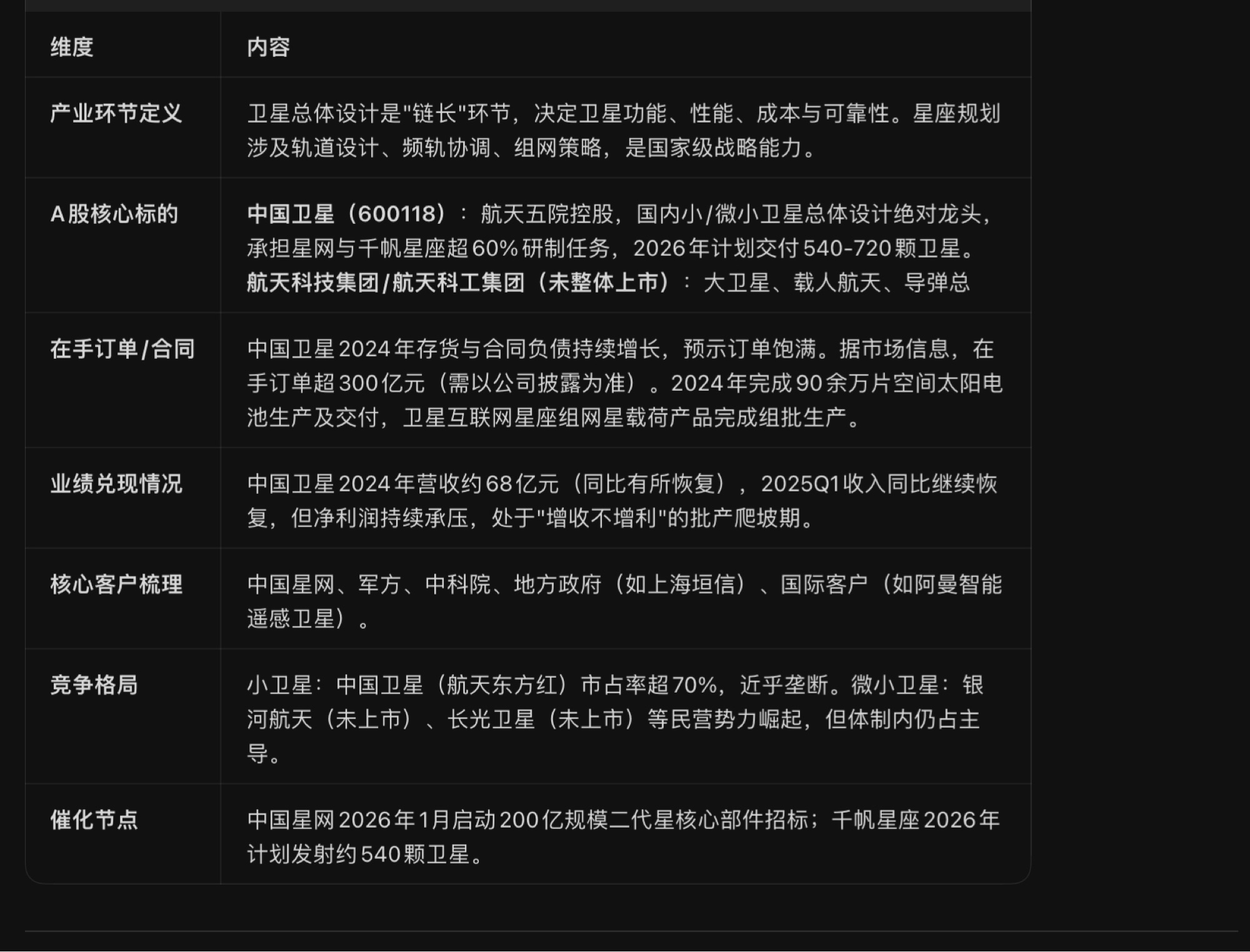

卫星总体设计/星座规划

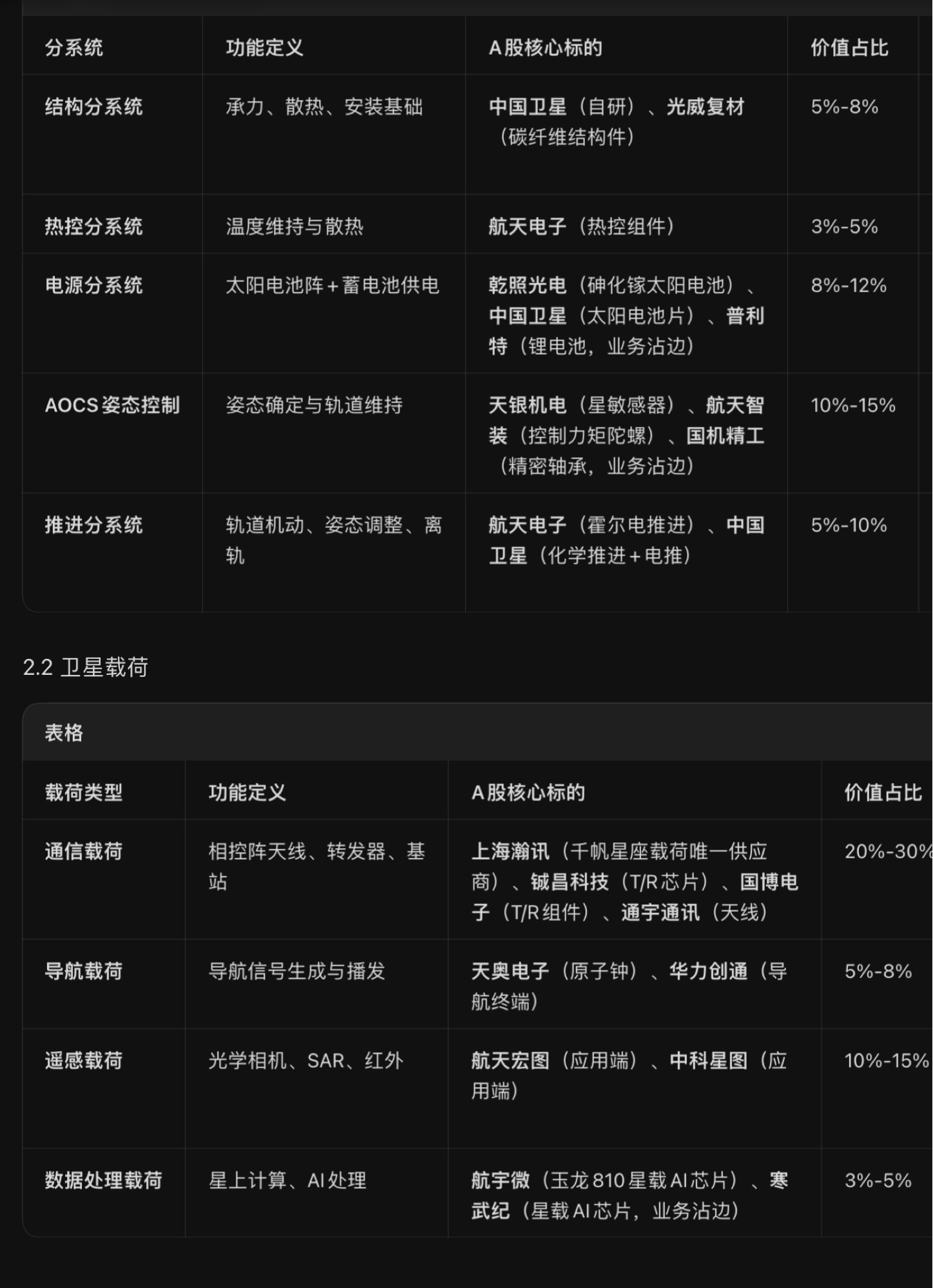

L2 分系统/载荷层

2.1 卫星平台分系统

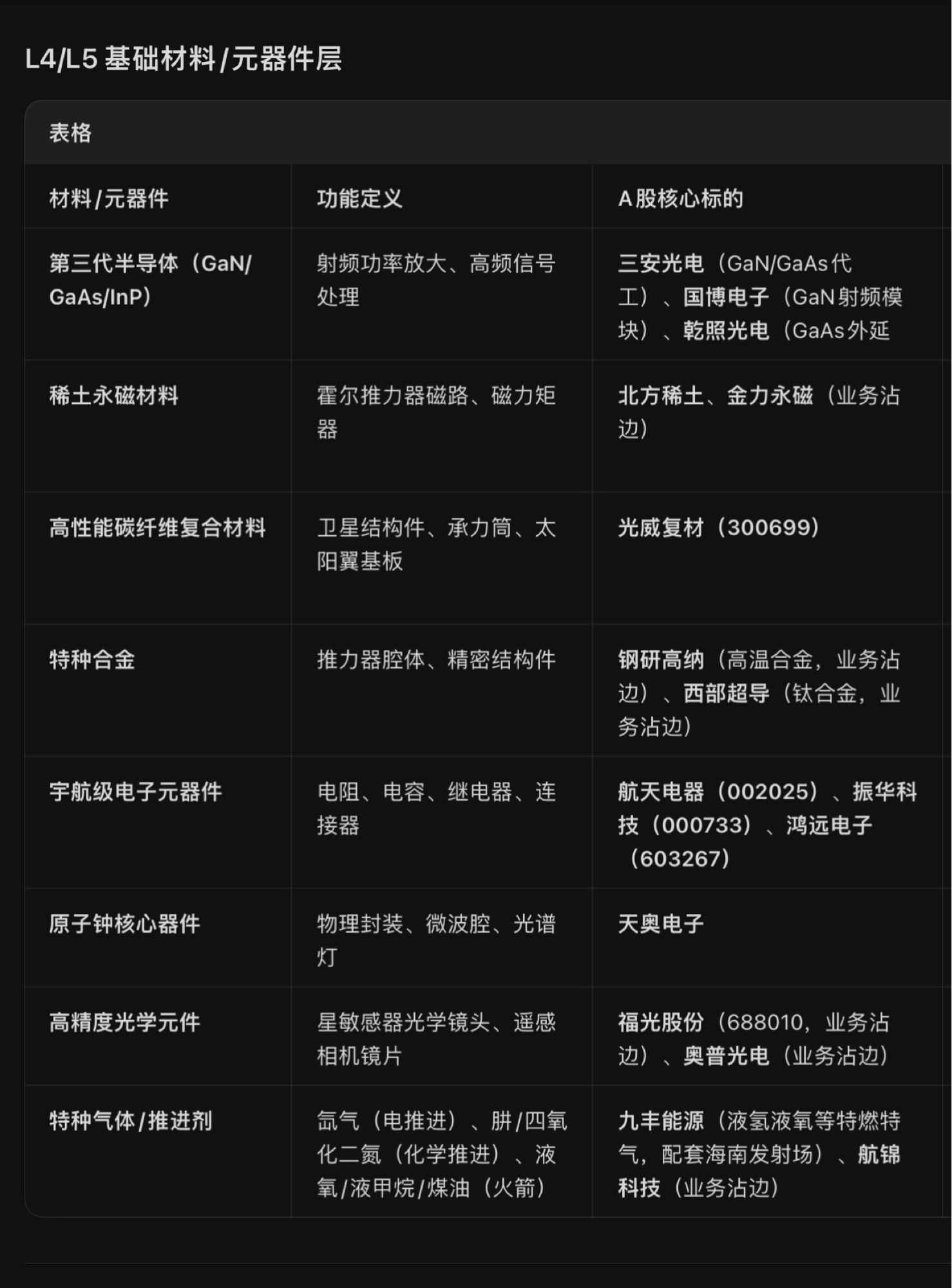

L3 核心组件/模块层(高价值环节)

3.1 相控阵T/R芯片/组件

产业环节定义\t T/R(发射/接收)组件是相控阵天线的核心,决定波束扫描速度、增益与功耗。单颗低轨卫星需数百至数千颗T/R芯片。价值量占通信载荷的30%-50%。

A股核心标的\t铖昌科技(001270):国内相控阵T/R芯片民营龙头,星载市占率70%-80%,星网项目份额80%-90%,覆盖L-W全频段。国博电子(688375):T/R组件及射频模块龙头,央企背景(中国电科)。臻镭科技(688270):射频收发芯片及高速高精度ADC/DAC。三安光电(600703):GaN/GaAs化合物半导体晶圆代工。

在手订单/合同\t国博电子截至2026年3月31日T/R组件在手订单约9.46亿元。铖昌科技2025年星载业务收入预计突破3亿元,低轨订单占比超40%。

业绩兑现情况\t国博电子2025年营收23.86亿元(-7.92%),归母净利润5.08亿元(+4.72%),毛利率42.09%(+3.5pct)。臻镭科技2024年营收3.03亿元(+8%),净利润1785万元(-75%),受研发投入与减值影响。

核心客户梳理\t 国博电子:A集团(科研院所/整机单位,占48%)、B公司(民营通信设备商)、E集团、M集团(卫星载荷客户,2025年增长331%)。铖昌科技:中国星网、军工集团。

竞争格局\tT/R组件:国博电子、雷电微力、天箭科技等,国博市占率领先。T/R芯片:铖昌科技民营第一,与整机单位内部配套竞争。GaN路线效率更高、功率更大,适用于高功率场景;GaAs路线成熟、成本低,适用于低功率/高频率场景。当前低轨卫星以GaAs为主,GaN渗透率逐步提升。

产能与扩产\t国博电子存货2025年末5.46亿元(战略性备货),产能利用率受订单节奏影响。铖昌科技备货量满足200颗以上卫星需求。

催化节点\t中国星网2026年1月启动200亿规模二代星核心部件招标;千帆星座2026年进入高频发射期。

3.2 星载计算机与抗辐照芯片

产业环节定义\t星载计算机是卫星的"大脑",负责姿态控制、指令执行、数据处理。抗辐照FPGA/存储器是核心元器件,需抵御空间辐射单粒子效应。

A股核心标的\t紫光国微(002049):宇航级抗辐照FPGA国内市占率约60%,抗辐照存储器、总线接口芯片全布局。航天智装(300455):子公司轩宇空间宇航级存储芯片市占率约70%,高等级抗辐照处理器领先。航宇微(300053):玉龙810星载AI芯片,天舟六号验证零故障。复旦微电(688385):国内唯一批量生产抗辐射FPGA的企业。

业绩兑现情况\t紫光国微2026年一季度归母净利润3.34亿元(同比+180%),特种集成电路毛利率长期稳定在70%以上。航天智装2025年业绩受行业周期影响,但宇航级芯片需求刚性。

核心客户梳理\t紫光国微:中国星网、千帆星座、北斗三号、神舟、嫦娥等重大工程。航天智装:航天五院东方红天选超市上架,供商业航天用户选购。

竞争格局\t抗辐照FPGA:紫光国微、复旦微电双寡头,技术壁垒极高,验证周期5-10年。存储芯片:航天智装(轩宇空间)领先。星载AI芯片:航宇微、寒武纪等布局早期。

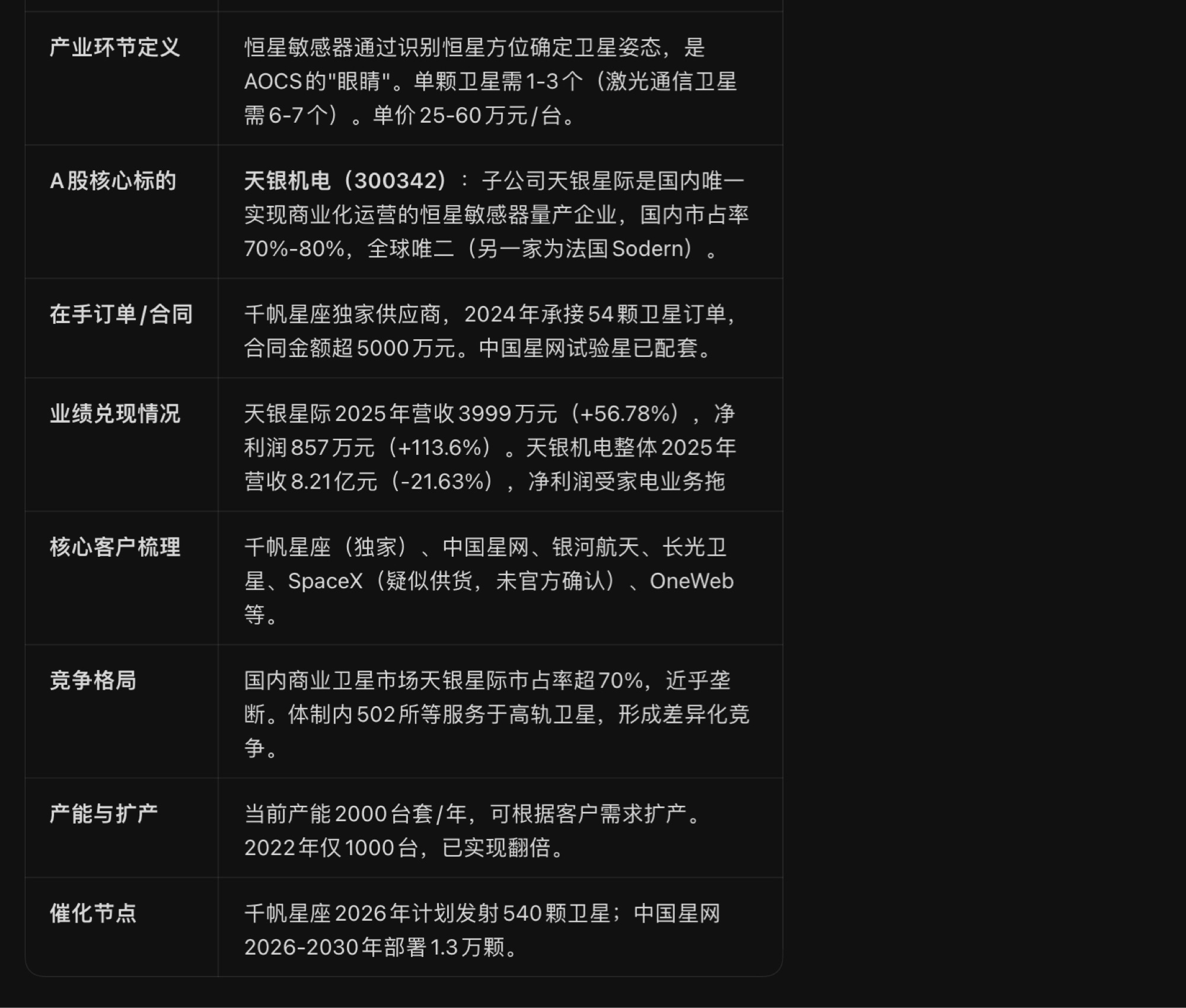

3.3 星敏感器与姿控组件

三、重点环节深度穿透

1. 相控阵T/R芯片/组件(GaN路线 vs GaAs路线)

相控阵T/R组件是低轨卫星通信载荷的"价值心脏",直接决定波束赋形能力、扫描速度与系统功耗。从材料路线看,当前低轨卫星互联网以GaAs(砷化镓)工艺为主流,GaN(氮化镓)路线正在快速渗透。

GaAs路线:技术成熟度高,成本相对较低,适用于Ka/Ku频段中低功率场景。国内铖昌科技在星载GaAs T/R芯片领域市占率超70%,其产品线覆盖L至W波段,单颗卫星用量可达1200颗以上。国博电子的GaAs T/R组件和射频模块在2025年仍占其营收的88.36%,是遥感卫星SAR载荷的核心配套。GaAs路线的优势在于产业链完整、可靠性验证充分、价格可接受;劣势在于功率密度和效率不如GaN,难以满足未来高通量、大功耗场景需求。

GaN路线:功率密度是GaAs的5-10倍,效率更高,散热要求更低,适用于高功率雷达、大容量通信基站及未来V/Q频段卫星载荷。国博电子正在积极布局GaN射频芯片,其氮化镓射频模块已在国内移动通信基站批量使用,硅基氮化镓功放芯片更是行业内首次在射频终端中批量供货。三安光电作为全球化合物半导体代工龙头,其GaN HEMT功率放大器效率达70%,已进入苹果供应链,但在航天级GaN芯片的可靠性验证和批量供货上仍需时间。

投资判断:短期(2026-2027年)GaAs仍是低轨卫星批产的主力路线,铖昌科技、国博电子业绩确定性最强;中期(2028-2030年)随着单星容量提升至100Gbps+,GaN在星载相控阵中的渗透率将显著提升,提前布局GaN的国博电子、三安光电有望获得第二增长曲线。当前GaN器件在航天领域的瓶颈在于:抗辐照加固工艺复杂、长期可靠性数据不足、成本较GaAs高30%-50%。

从竞争格局看,T/R组件领域国博电子、雷电微力、天箭科技形成"一超两强"格局,国博电子面向各整机单位销量最大。T/R芯片领域铖昌科技作为民营龙头,与体制内研究所形成差异化竞争,其低成本、高集成度优势在商业航天批产中尤为突出。2026年3月31日国博电子T/R组件在手订单约9.46亿元,虽受"十四五"末向"十五五"过渡期影响订单节奏延后,但低轨卫星通、导、遥载荷的微波产品需求存在明确增长空间。

2. 卫星互联网星座(中国星网GW星座 vs G60千帆星座)

中国低轨卫星互联网呈现"国家队+地方队"双轮驱动格局,两者在技术路线、客户定位、供应链上既有协同又有竞争。

GW星座(国网星座):由中国卫星网络集团统筹,规划总规模12992颗,分GW-A59(6080颗,500km以下极低轨)和GW-A2(6912颗,1145km近地轨)两个子星座。GW星座是国家级战略基础设施,具有频轨资源优先保障、军方需求刚性、技术路线稳健的特点。截至2026年3月,GW星座在轨卫星约163颗,2026年计划发射300-500颗,目标2029年前完成约1300颗部署以满足ITU"占频保轨"要求。2026年1月,中国星网启动200亿规模二代星核心部件招标,标志着从"试验星"向"批产星"跨越。GW星座供应链以体制内为主,中国卫星(航天东方红)承担超60%整星研制,铖昌科技、国博电子、紫光国微等为核心芯片/组件供应商。

千帆星座(G60星链):由上海垣信卫星科技有限公司运营,上海市国资委实际控制,规划超1.5万颗卫星。千帆星座是国内进度最快的商业低轨星座,截至2026年6月在轨卫星已达200颗,2026年计划发射约540颗,采用"一箭18星"平板堆叠构型。千帆星座的商业化属性更强,面向"一带一路"、中资企业出海、巴西等国际市场提供宽带服务。2026年6月,垣信卫星实现国内首例无改造存量商用手机直连卫星通话,通话质量达到地面5G水平,标志着消费级应用突破。千帆星座的供应链更加开放,上海瀚讯是通信载荷唯一供应商,格思航天为卫星平台制造商,天银机电为星敏感器独家供应商,蓝箭航天等民营火箭承担发射任务。

对比与投资机会:GW星座订单确定性强、付款有保障,但利润率受军品定价改革压制;千帆星座商业化弹性大、技术迭代快,但存在发射运力紧张、客户集中度高的风险。上海瀚讯2024年和2025年民品收入中96.64%和85.86%来自上海垣信和格思航天,客户集中度极高,一旦发射计划延期,业绩波动剧烈。从投资时点看,2026年是两大星座共同进入"保额占轨式发射"的死速节点,产业链订单将从"小批量验证"转向"大规模批产",T/R组件、太阳电池、星敏感器等标准化程度高的环节将最先受益。

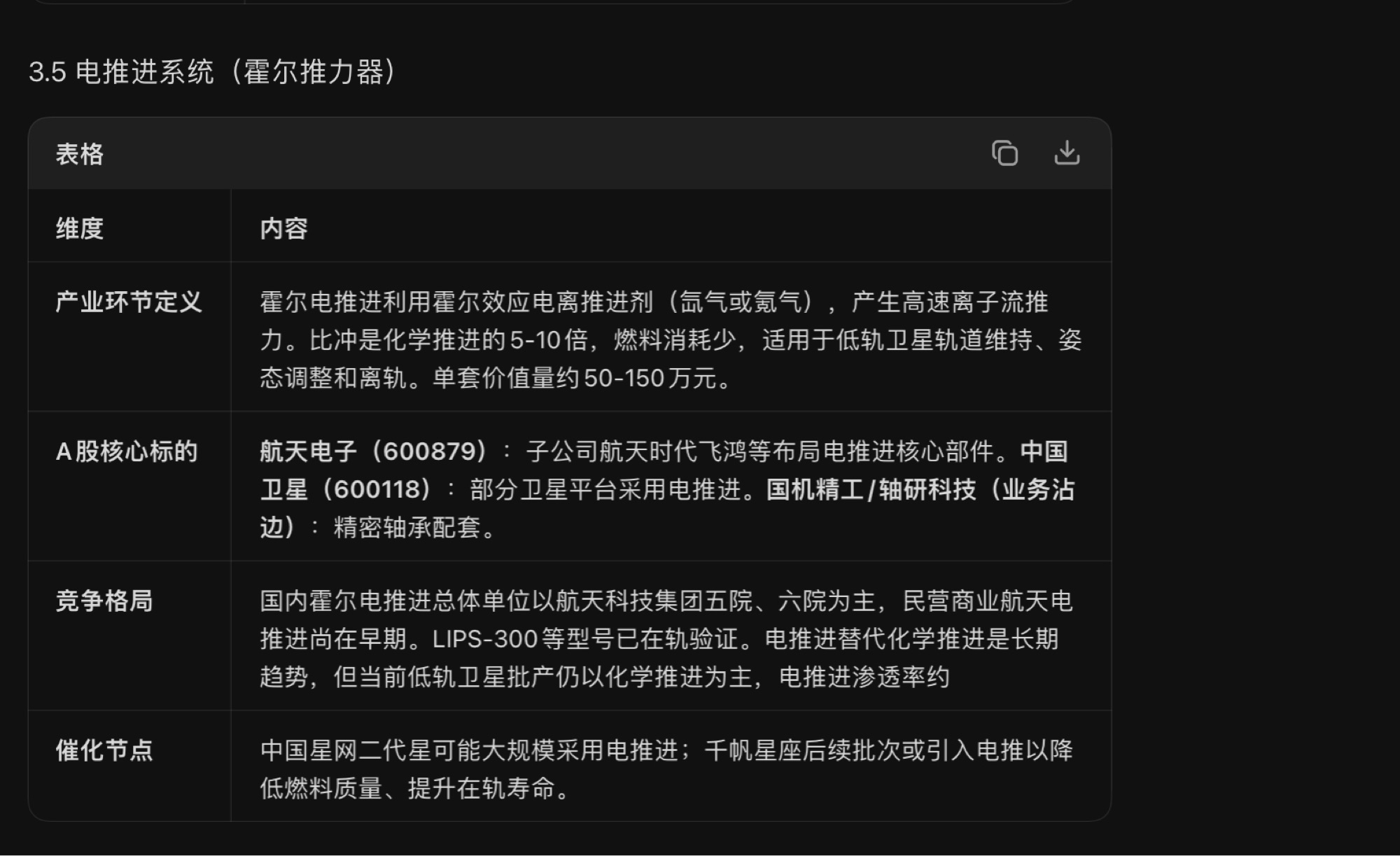

3. 电推进系统(霍尔推力器)

霍尔电推进是低轨卫星实现长期轨道维持、碰撞规避和主动离轨的关键技术。相比传统化学推进(肼/四氧化二氮),霍尔推力器比冲高达1500-3000s,是化学推进的5-10倍,可大幅减少卫星携带的燃料质量(从占卫星总重30%-40%降至10%以下),从而增加有效载荷或降低发射成本。

国内霍尔电推进技术以航天科技集团六院11所、五院502所等体制内单位为技术源头。LIPS-200/300系列离子/霍尔推力器已在通信卫星、遥感卫星上完成在轨验证。商业航天领域,电推进的渗透率目前约20%-30%,主要受限于:高纯氙气供应依赖进口、推力器寿命验证数据不足、初始成本较高。

从A股投资视角,纯霍尔电推进总体单位尚未独立上市,但产业链上游存在投资机会:航天电子(600879) 子公司在电推进核心部件(如空心阴极、推力器腔体)有布局;国机精工 等提供精密轴承和磁路组件;北方稀土 提供磁钢材料。未来催化在于:中国星网二代星可能大规模采用电推进以提升在轨寿命;氪气替代氙气降低成本的技术路线成熟;民营电推进企业(如未上市的遨天科技、易动宇航)技术突破后可能通过并购或IPO进入资本市场。

电推进 vs 化学推进的技术路线分歧,本质是"长期运营成本"与"短期可靠性"的权衡。对于计划寿命5-7年的低轨卫星,电推进的经济性优势明显;但对于2-3年短期任务或试验星,化学推进仍具性价比。预计2027-2028年,随着在轨数据积累和氙气回收技术突破,电推进在新发卫星中的渗透率将提升至50%以上。

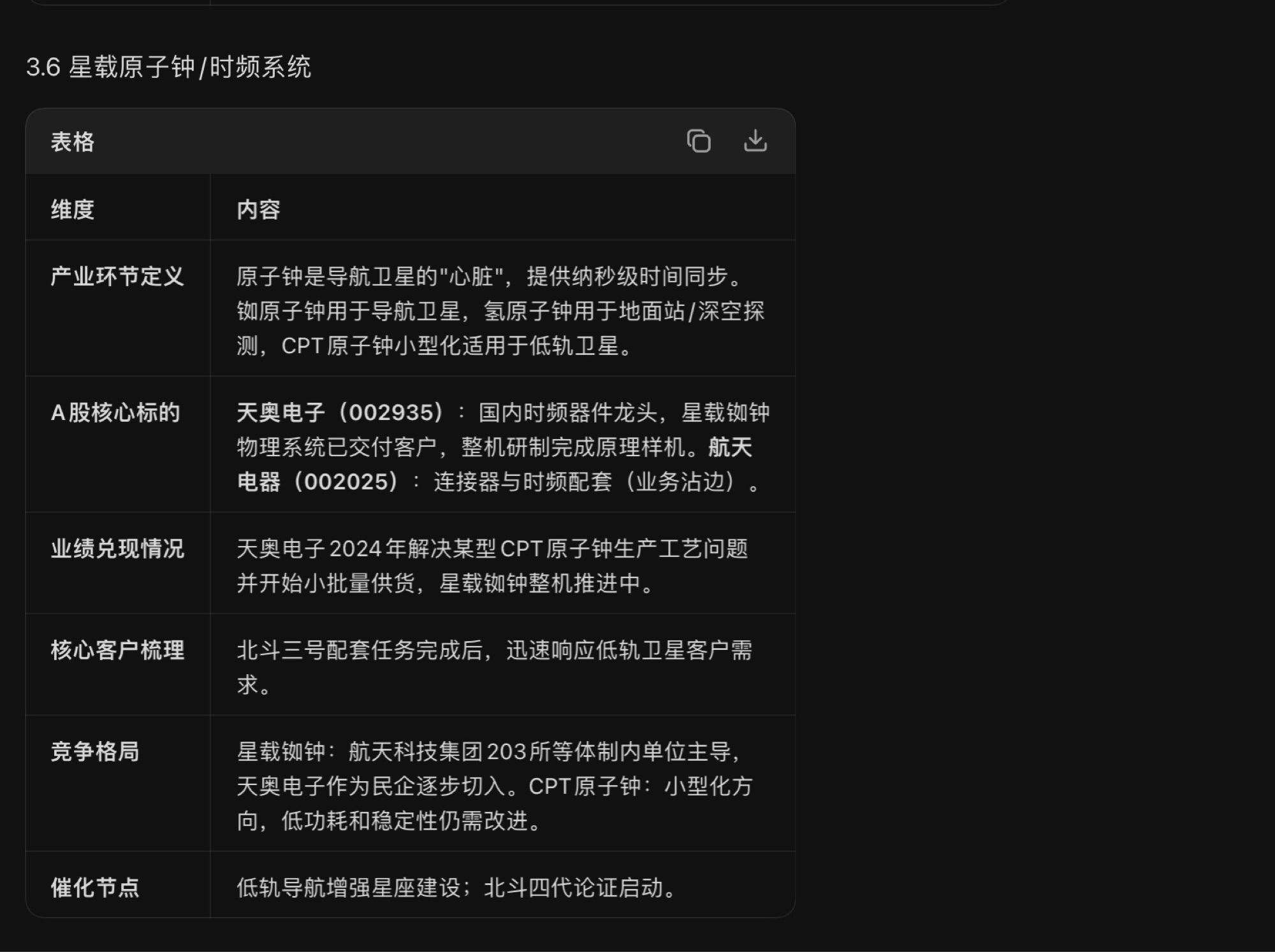

4. 星载原子钟/高精度时频

时间频率是卫星导航系统的核心物理量,1纳秒的时间误差将导致30厘米的测距误差。星载原子钟是导航卫星的"心脏",其性能直接决定系统定位精度。

当前星载原子钟主要分为三代技术路线:铷原子钟(成熟度高,体积小,功耗低,用于北斗三号MEO/IGSO卫星,天稳定度10⁻¹⁴量级);氢原子钟(精度更高,天稳定度10⁻¹⁵量级,但体积大、功耗高,多用于地面站和深空探测);CPT原子钟(芯片级,基于相干布居囚禁原理,体积极小,适用于低轨卫星和微型导航终端,但低功耗和稳定性仍需改进)。

天奥电子(002935) 是国内时频器件龙头,已完成北斗三号配套任务,并向客户提供星载铷钟物理系统,整机研制完成原理样机。CPT原子钟生产工艺问题已解决并开始小批量供货。原子钟的壁垒不仅在于物理系统设计,更在于长期可靠性验证——需在地面模拟10年以上在轨寿命,进行温度循环、振动、辐照等严苛试验。体制内航天科技集团203所是星载原子钟的传统主导者,天奥电子作为民企逐步切入,体现了商业航天供应链的开放趋势。

低轨卫星导航增强星座(如中国星网规划的导航增强子星座)对原子钟的需求是增量市场。与传统高轨导航卫星(寿命10-12年)不同,低轨卫星寿命3-5年,需要更小型化、低成本的原子钟。CPT和微型铷钟是方向,单台价值量约50-100万元。若未来低轨导航增强星发射1000颗,仅原子钟市场空间就达5-10亿元。

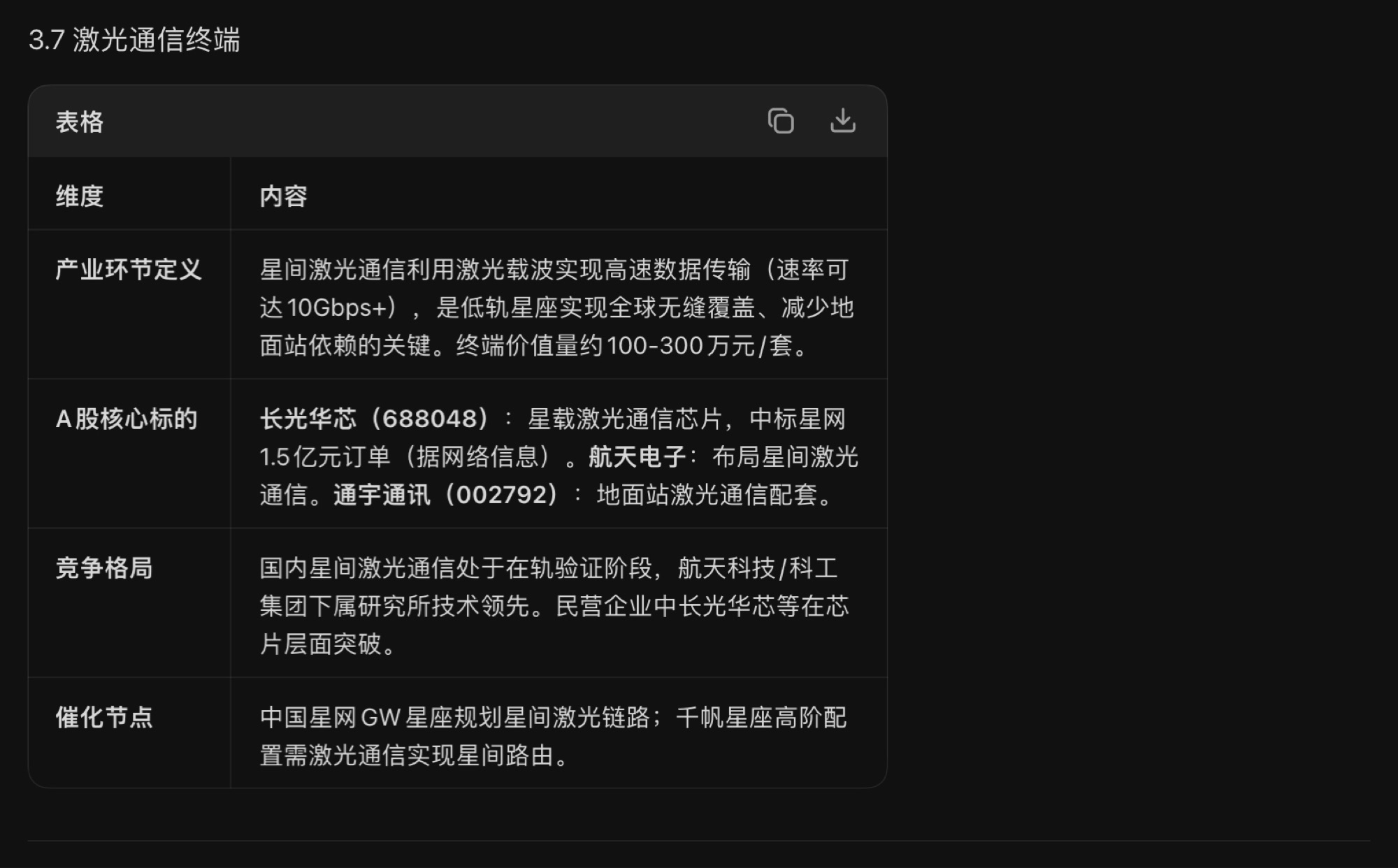

5. 卫星地面站/信关站

地面站是卫星互联网连接地面网络的"网关",负责卫星信号的接入、汇聚和协议转换。信关站(Gateway)是低轨星座的核心地面设施,单站投资数亿元,需配置大口径抛物面天线或相控阵天线、高功率放大器、基带处理设备等。

长江通信(600345) 子公司迪爱斯中标垣信卫星地面站及信关站建设项目,锁定未来5年订单。上海瀚讯(300762) 除星载载荷外,也提供地面基站与测试终端,中标入围低轨卫星星座一期卫星通信载荷及地基基站研制项目。通宇通讯(002792) 通过基金投资1亿元入股垣信卫星,是卫星天线核心供应商,同时供货千帆、星网、鸿鹄三大低轨星座,预计承接20-30亿元订单。海格通信(002465) 在卫星通信终端和系统集成方面有长期布局。

地面站建设节奏与星座组网进度强相关。千帆星座2026年目标在轨648颗,需配套建设上海、新疆、海南等地信关站;GW星座2026年计划发射300-500颗,需北京、重庆、雄安新区等地面设施。2025年9月,中国星网启动硬件集成服务框架协议集中采购招标,覆盖北京、重庆、雄安新区等地,为星座运营奠定基础。2026年2月,中国星网公示智能算力基础设施建设项目中标候选人(中电信数智、中移系统集成、联通数科),显示地面段正从"通信接入"向"云原生+星地一体化"演进。

地面站环节的投资特点是:项目制、订单金额大、客户集中度高、毛利率中等(20%-35%)。与星载载荷相比,地面站技术壁垒较低,但系统集成能力和运维服务是护城河。

6. 卫星运营服务(数据应用与增值)

卫星运营服务是产业链"微笑曲线"的右端,长期价值占比最高,但短期资本开支巨大、盈利周期长。

中国卫通(601698) 是国内唯一商用高轨通信卫星运营商,拥有C/Ku/Ka全频段资源,国内市占率超80%。高轨卫星运营具有天然垄断性(频轨资源不可再生),但低轨星座的崛起对其构成潜在替代威胁。中国卫通的应对策略是与三大运营商合作,推进手机直连、航空/航海宽带等增值业务,同时可能参与低轨运营服务。

中科星图(688568) 和 航天宏图(688066) 是遥感数据应用的双龙头,但2025年业绩均大幅下滑(航天宏图营收-71.57%,中科星图归母净利润-91.64%),反映政府预算紧缩与项目延期的冲击。遥感数据应用的痛点在于:数据同质化严重、下游客户以政府为主(G端)、商业化变现(B端/C端)困难。

低轨卫星互联网的运营服务则呈现不同逻辑:垣信卫星(未上市)2026年6月启动新一轮融资,拟募资不低于50亿元,并已在巴西开展业务,走的是"通信运营商"路线。其A股映射标的主要是东方明珠(600637)(直接+间接持股垣信约8.4%)和亚信安全(688225)(持股0.3973%,独家中标安全咨询服务)。

运营服务环节的业绩兑现周期最长,需等待星座组网完成、终端普及、资费下降。参考SpaceX星链,2023年才实现单季度盈利,中国低轨星座预计2028-2030年才能实现运营盈亏平衡。

四、投资建议(基于A股视角)

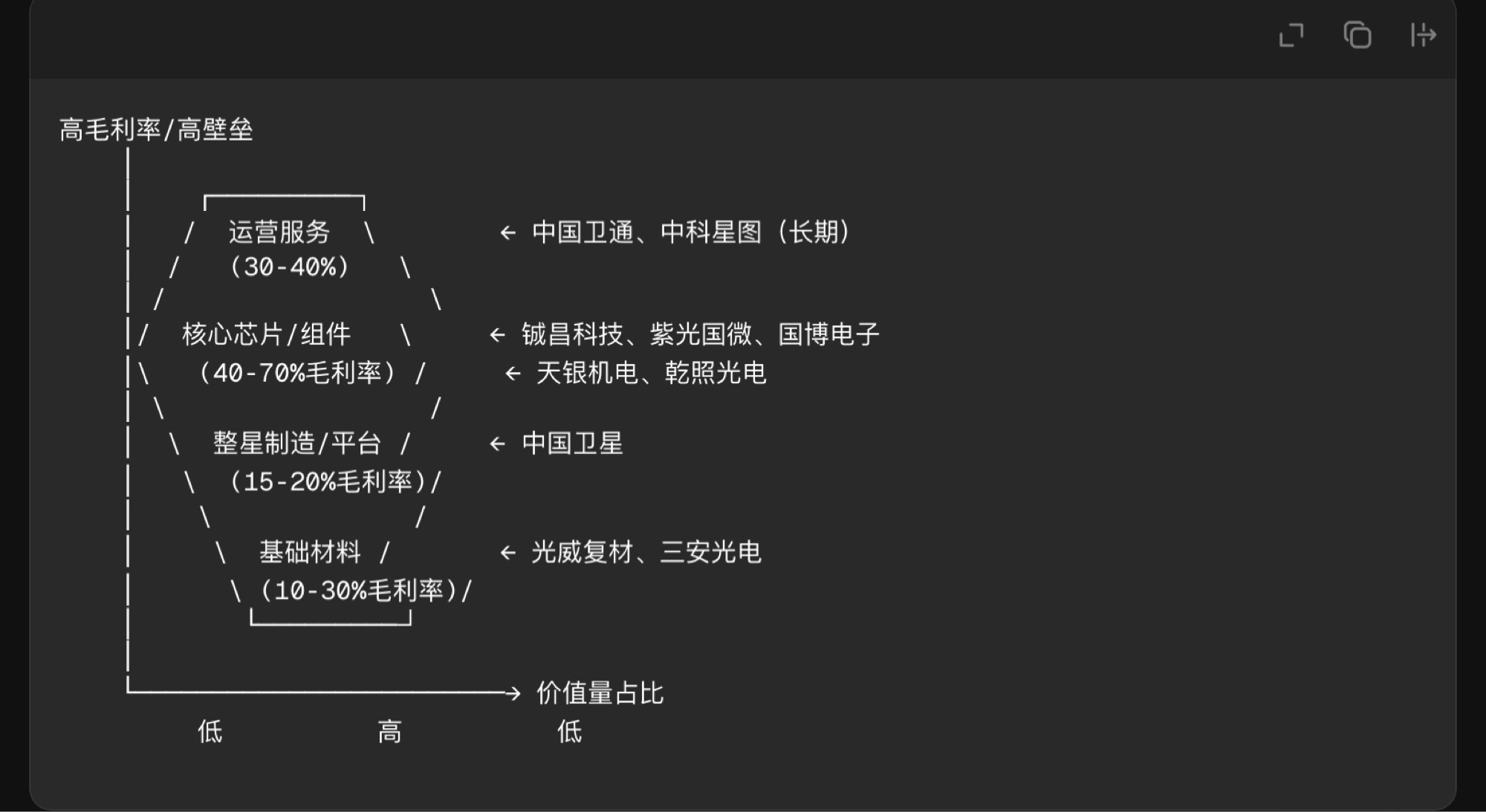

1. 产业链价值分布图("微笑曲线")

微笑曲线两端:L3核心组件(T/R芯片、FPGA、星敏感器、原子钟)和L0运营服务(长期)是毛利率最高的环节;中间环节:L1整星制造和L2平台分系统毛利率相对较低(15%-25%),但订单金额大、确定性高。

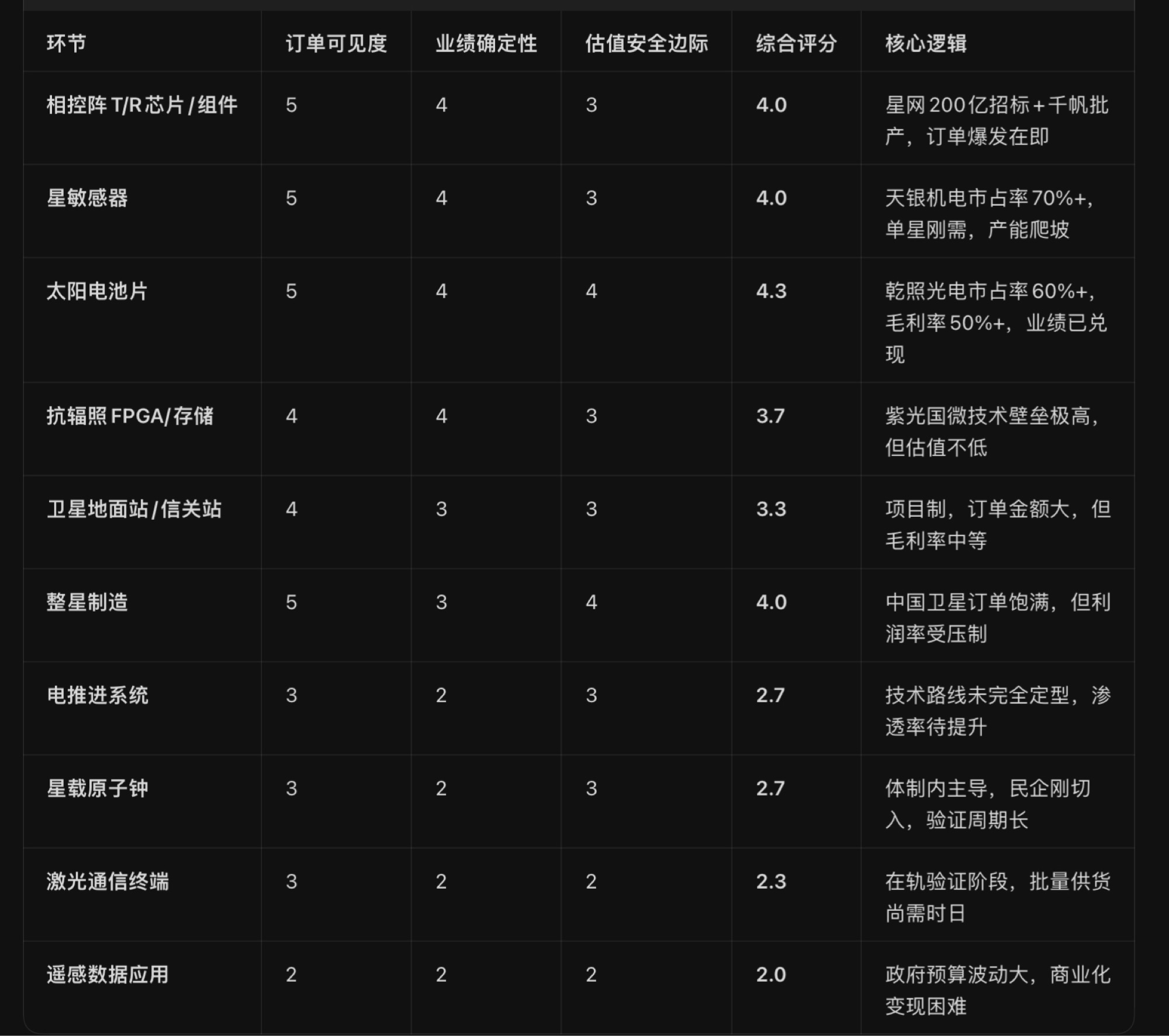

2. 景气度排序(L2-L4各环节)

按"订单可见度→业绩确定性→估值安全边际"三维度打分(1-5分):

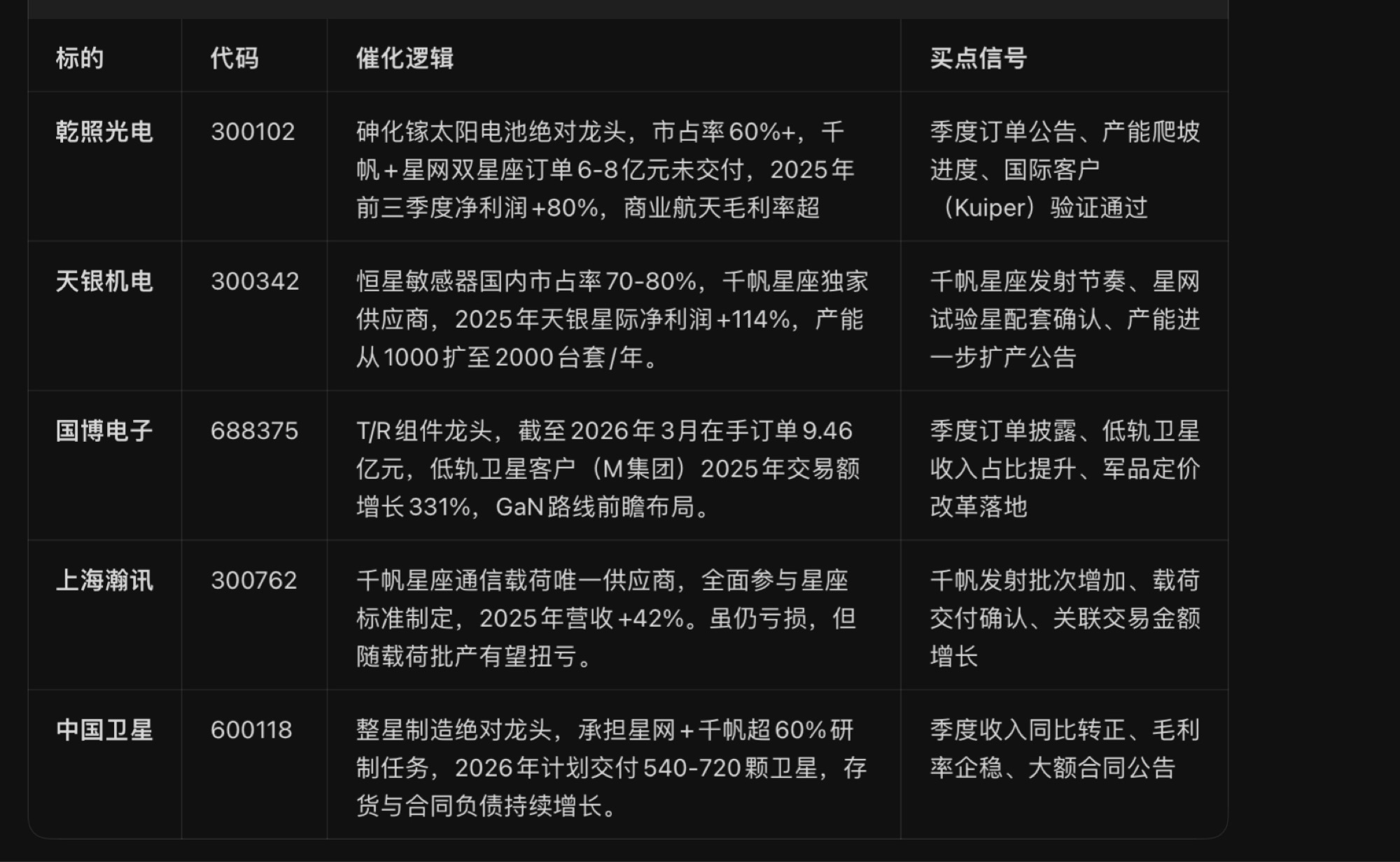

3. 重点推荐组合

短中期(6-12个月):订单爆发确定性最高、业绩弹性最大的标的

中长期(1-3年):卡位核心环节、具备平台化能力的核心标的

五、结论

2026年是中国卫星互联网产业链从"主题炒作"迈向"业绩兑现"的阿尔法元年。GW星座与千帆星座双轮驱动,全年发射量有望超1300颗,直接拉动整星制造、核心组件、基础材料全链条需求。

投资主线:

1. 批产最先放量:太阳电池(乾照光电)、星敏感器(天银机电)、T/R组件(国博电子)——标准化程度高,订单→收入转化快;

2. 核心环节卡位:抗辐照FPGA(紫光国微)、T/R芯片(铖昌科技)——技术壁垒极高,国产替代空间大,长期定价权强;

3. 总装订单确定:整星制造(中国卫星)——订单金额最大,但需关注利润率改善信号。

风险收益比最优的配置应聚焦L3核心组件层中"已有订单验证、毛利率高于40%、客户覆盖双星座"的标的,同时以L1总装层作为防御性配置,规避L0运营服务层短期盈利不确定性和L4/L5基础材料层的价格波动风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。