引言:

5月26日,据科技媒体TrendForce援引福布斯报道称,英特尔位于新墨西哥州里奥兰乔(Rio Rancho)的工厂成为其首个玻璃基板量产基地,并可能由此摘得全球首个量产设施的桂冠。里奥兰乔的量产落地标志着玻璃基本技术从实验室走向规模化生产,玻璃基板的黄金十年正式开启。

一、玻璃基板:你不需要质疑的芯片基板发展方向

玻璃基板是干什么用的?一句话总结,玻璃基板是来取代ABF/BT树脂基板的,是未来AI /高性能计算先进封装的理想载体。

不要小看这一层小小的载体,玻璃基板是未来AI芯片竞争的关键所在。

在过去30年间,先进的芯片封装技术一直采用有机基板,如ABF和FR4之类的材料。但是随着AI芯片朝着高堆叠,高功率,高耗能方向前进,从Rubin开始,AI芯片就像一座座拔地而起的摩天大楼,而其地基却仅仅是一层柔韧的有机薄膜。如今,这些“大楼”已变得无比庞大。它们在运行中产生惊人的热量;随着工作负载的增减,它们不断地发生热胀冷缩;它们将巨大的重压施加于那层地基之上。在这巨大的重压之下,地基已开始发生形变。随着AI系统的规模呈爆炸式增长,晶体管微缩开始放缓,且芯片封装的各项指标开始突破,有机基板最初设计所能承受的极限,芯片下方的基底便为了制约性能提升的瓶颈所在。

另外,有机基板还会吸收空气中的水分,随着时间的推移,这会逐渐降低芯片的可靠性。其表面平整度也无法满足AI芯片如今对超精细布线所提出的严苛要求。在有机基板上,布线密度的实际极限大约在8到10微米左右;而对于拥有数万亿个晶体管的超大规模系统而言,这一精度显然是远远不够的。

图:玻璃基板相对于传统ABF载板的优势

为什么你不需要质疑玻璃基板技术路线的可行性,因为这是几乎所有的半导体巨头集体盖章确认的方向

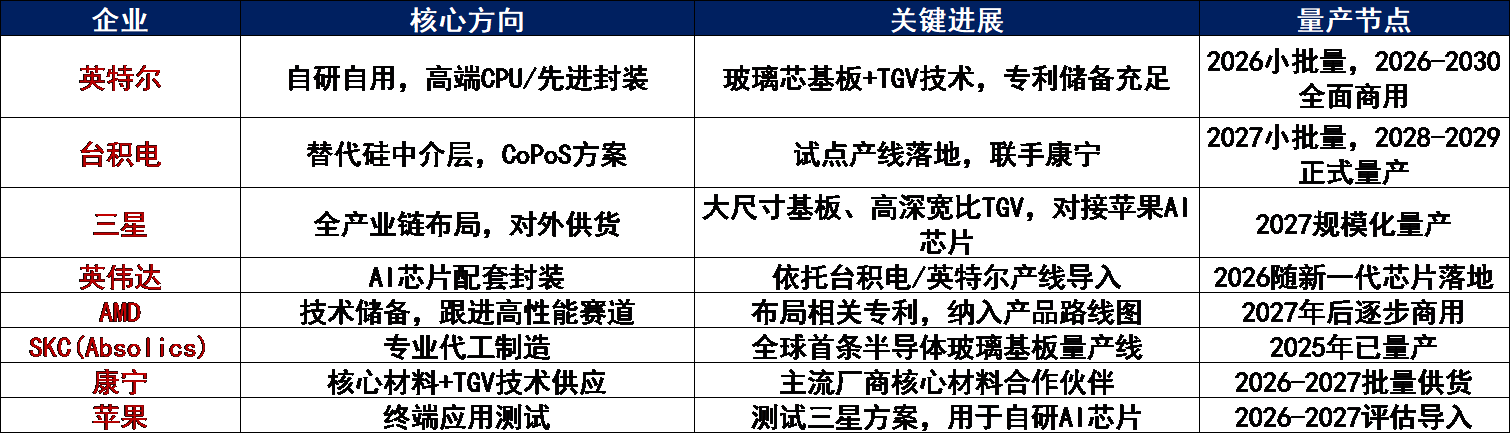

2026年开年至今,英特尔、三星、苹果、台积电等头部玩家密集落子。在2026年的国际消费电子展上,英特尔发布了Xeon 6+处理器,这是业界首款采用玻璃核心基板进行大规模量产(HVM)的产品-8。英特尔已在亚利桑那州钱德勒工厂投入超过10亿美元建设研发与试产设施,其核心技术是将先进封装方案EMIB与玻璃基板相结合,目标是在2030年前实现单封装集成1万亿晶体管。

除此之外:

英伟达:英伟达确实已经将玻璃基板纳入核心封装技术路线,主要应用在GB200 及下一代 Rubin 架构 AI 芯片上,目的是为了解决大尺寸芯片的散热和信号传输瓶颈 。随着芯片功耗突破 1000 瓦、封装尺寸不断扩大,玻璃基板将从“可选项”变成高端 AI 芯片的标配

苹果:已开始测试先进的玻璃基板,用于代号为“Baltra”的自研AI服务器芯片,直接向三星电机评估采购玻璃基板。

三星方面,三星电机已向苹果持续供应玻璃基板样品,同时也在向博通等客户提供样品,意图通过抢先绑定关键客户来获取商业化先机。

台积电则加速推进玻璃基板与FOPLP(面板级扇出型封装)融合,计划2026年建成迷你产线。公司正在搭建CoPoS先进封装技术试点产线,长远目标是用玻璃基板取代硅中介层,以降低成本、提升产能效率,满足AI芯片客户庞大的需求。

图:巨头们的玻璃基板布局及量产时间

当然,玻璃基板不仅仅在AI芯片上广泛使用,他也是未来CPO 共封装光学的核心载体,甚至传统的Micro LED、OLED也会被逐渐替代。

玻璃基板的应用方向:

先进封装:AI 芯片 2.5D/3D 封装、HBM 载板、Chiplet 互连。

高速通信:CPO 共封装光学、6G 射频前端、TGV 高密度互连。

显示与传感:Micro LED、OLED、MEMS 器件密封与承载。

因此,玻璃基板不是"更好的基板",而是"唯一能解决AI芯片封装瓶颈的方案"。没有它,HBM内存、Chiplet芯粒、CPO光模块,统统玩不转,玻璃基板的确定性,不容置疑。Omdia数据:2026年全球玻璃基板市场规模186亿美元,预计2030年突破320亿美元,年复合增长率14.5%

二、国内玻璃基板核心公司

国内布局玻璃基板先进封装业务的公司可分为五大类,各有核心技术与产能优势。

第一类是半导体玻璃精加工公司,以沃格光电为核心代表,已形成成熟产能布局;

第二类是传统半导体公司,以美迪凯为代表,技术实力突出且市场认知度较低,是行业黑马;第三类是头部面板公司,包含京东方、TCL华星、彩虹股份,均已入局布局相关业务;

第四类是传统玻璃基材公司,以康宁、旗滨集团为代表,深耕TGV核心工艺;

第五类是行业新兴势力,以厦门云天、成都三叠纪为代表,依托高校与产业资源搭建中试产线,适配本土产业研发落地需求,全方位完善国内产业布局。

A股玻璃基板核心公司:

京东方:公司是玻璃基板封装载板/晶圆封装龙头,与康宁签署三年战略合作,围绕玻璃基封装载板+可折叠玻璃,部分客户已进入技术测试阶段。

沃格光电:沃格光电作为行业核心精加工企业,基材业务分为两大板块,显示领域玻璃基材2023年已形成100万平产能,厂房整体规划产能可达500万平,规模储备充足。旗下专攻封装领域的子公司通格微,目前已落地10万平封装级玻璃基板产能,产业化基础扎实。

美迪凯:玻璃基板TGV工艺核心公司,TGV核心玩家。激光诱导+湿法腐蚀工艺,技术路径与国际同步。此公司过往与资本市场交流较少,市场认知度偏低,技术实力行业领先,其工艺可实现40:1以上的孔径深宽比,完全满足先进封装的严苛技术标准,向高端玻璃基板封装领域转型无技术壁垒,后续成长空间极大,是行业极具潜力的黑马公司。

帝尔激光:玻璃基板前道关键设备,主营激光微孔设备,先于材料放量。公司具备精密激光改质技术,生产玻璃基板微孔/微槽加工前道核心设备,最正宗铲子股。

其他也有很多公司涉及到玻璃基板,但地位相对较差,这里不再赘述。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。