感谢各位老师的长期关注,本文章仅为学习交流不作为任何投资参考建议!

在电子工业领域,MLCC(片式多层陶瓷电容器)被誉为 “电子工业大米”,是 AI 服务器、汽车电子、消费电子等领域的核心被动元件。

当前,国内 MLCC 产业正向高端化加速突破,但高端涂布设备长期被日本企业垄断,成为制约产业升级的关键瓶颈。

国产涂布设备龙头曼恩斯特(301325)强势切入 MLCC 涂布赛道,以核心技术打破海外垄断,开启国产被动元件产业链突围新篇章,极致预期差下数倍成长空间全面打开!

一、涂布龙头布局 MLCC,技术壁垒深厚,确定性拉满

曼恩斯特作为国家级专精特新 “小巨人” 企业、国内涂布模头第一股,深耕精密涂布技术十余年,打破国外技术垄断,实现锂电、光伏等多领域涂布设备进口替代,技术实力与产业化能力久经市场验证。

此次布局 MLCC 涂布设备,是公司成熟技术的精准延伸与场景落地,核心优势无可替代:

工艺完美适配,直击行业痛点:MLCC 薄介质、高层数生产场景,对涂布均匀性、稳定性要求极高(膜厚仅几微米,精度需达 ±1μm 级)。

公司将锂电领域成熟的高精度狭缝涂布技术迁移至

MLCC 赛道,彻底解决薄介质涂布一致性难题,直接提升产品良率与性能,完美匹配风华高科、火炬电子等头部厂商高端

MLCC 量产需求。

多赛道协同,构建多元成长曲线:公司已同步布局氢燃料电池电极涂布、钙钛矿太阳能涂布、半导体封装涂布等高景气领域,均实现技术突破与订单落地。

多赛道技术互通、资源共享,形成

“新能源

+ 泛半导体”

双轮驱动格局,为

MLCC 业务提供充足技术与产能支撑,抗风险能力与成长弹性兼备。

研发实力雄厚,专利壁垒筑牢:截至目前,公司累计拥有400 + 项专利,其中发明专利近 50 项,主导制定《狭缝式涂布模头》行业标准。在精密制造领域,模头平面度≤3μm、唇口直线度≤3μm,核心参数比肩日本巨头,部分指标实现超越,为 MLCC 涂布设备研发提供坚实技术保障。

二、打破日本垄断,打通 MLCC 产业链关键 “堵点”

MLCC 产业格局长期失衡,日本企业凭借

“材料

- 工艺

- 设备”

深度绑定优势,垄断全球高端

MLCC 涂布、流延等核心设备,占据

70% 以上市场份额。国内厂商长期依赖进口设备,不仅采购成本高企(价格比国产高

30%-50%),且交期长达

12-18 个月,严重制约扩产节奏与高端化进程。

曼恩斯特的入局,正是瞄准这一核心痛点,以国产替代先锋姿态,打通 MLCC 产业链关键环节:

突破设备垄断,实现自主可控:公司自研 MLCC 专用涂布模头及整套设备,核心部件 100% 国产化,彻底摆脱对日本企业的依赖。大幅降低国内 MLCC 厂商采购成本与时间成本,助力产业链自主可控。

赋能高端量产,提升国产竞争力:当前国内 MLCC 厂商集中于中低端市场,高端高容、车规级产品占比不足 10%,核心差距在于涂布等关键工艺与设备。曼恩斯特 MLCC 涂布设备可助力客户实现1μm 级薄介质、1000 + 高层数 MLCC 量产,推动风华高科等头部厂商向 AI 服务器、汽车电子等高端市场突破,缩小与日本村田、三星电机的差距。

头部客户导入,订单空间全面打开:凭借技术与性价比优势,公司已快速对接国内头部被动元件厂商,进入核心供应商体系。随着 MLCC 高端化、国产化加速,下游扩产需求旺盛,公司订单有望持续放量,成为 MLCC 设备国产替代核心受益者。

三、行业高景气 + 估值重塑,极致预期差下成长空间广阔

(一)MLCC 赛道爆发,设备需求持续扩容

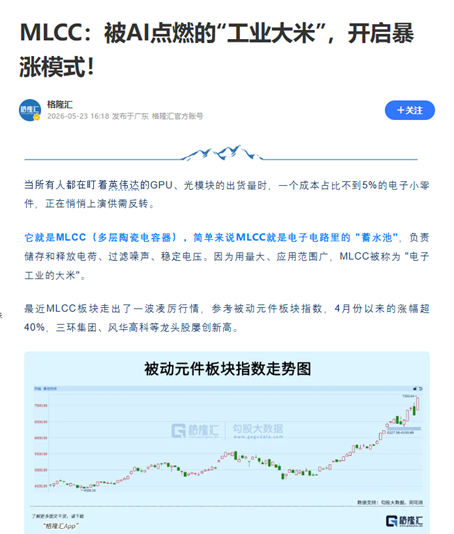

AI 算力、5G 通信、新能源汽车的快速发展,推动 MLCC 需求持续高增。全球 MLCC 市场规模超千亿元,其中高端车规级、AI 服务器专用 MLCC 年增速超 20%。国内厂商加速扩产高端产能,国产涂布设备替代窗口期已全面开启,市场空间达数十亿级别。

(二)多赛道共振,估值重构潜力巨大

当前市场对曼恩斯特的认知仍停留在锂电涂布设备龙头,MLCC

新业务价值尚未充分定价,预期差极大。公司成长逻辑已从单一锂电设备厂商,升级为 “锂电 + 光伏 + 半导体 + 被动元件” 四大高景气赛道协同发展的平台型企业:

锂电涂布:基本实现国产替代,稳居国内龙头,业绩稳步增长;

钙钛矿 / 氢能:处于产业化初期,未来 3-5 年有望迎来爆发;

MLCC 涂布:从零到一突破,卡位被动元件核心设备,成长弹性最大。

随着 MLCC 设备订单落地、产能释放,公司将完成从锂电设备向泛半导体设备龙头的转型,估值体系有望从传统制造业向高成长半导体设备切换,数倍价值重估可期。

30倍需求!史上最强景气周期,MLCC,爆了:国产设备替代核心黑马,迎来价值爆发黄金期

曼恩斯特作为MLCC 涂布设备国产替代唯一标的,核心逻辑清晰:顶级涂布技术 + 日本垄断突破 + 高景气赛道卡位 + 极致预期差。

在半导体与被动元件国产替代加速的大背景下,公司凭借深厚技术积淀、成熟产业化能力,成功切入 MLCC 这一黄金赛道,既解决了产业链 “卡脖子” 难题,又打开了自身成长天花板。

短期看,MLCC 设备订单落地驱动业绩增长;中期看,多赛道协同发力,成长弹性持续释放;长期看,有望成为全球领先的精密涂布设备龙头,比肩国际巨头。

当前股价尚未充分反映

MLCC 新业务价值,是市场稀缺的低位、硬核、高成长国产替代标的,随着行业认可度提升与业绩兑现,即将迎来主升浪行情!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。