三个关键背景:

央媒定调:6月12日点名锡、铜、铟、锗等为“算力金属”

行业利润:前4个月有色利润同比+117.8%

法规落地:6月15日《矿产资源法实施条例》施行,36种关键矿产审批上收,供给收紧

核心价格表现:

沪锡主力合约年内累涨近40%

铜价中枢上移(AI数据中心用铜增量数倍于传统)

铟、锗等稀散金属实现翻倍上涨

铟2026年涨幅已超88%

【锡】半导体先进封装焊料

锡业股份:全球锡龙头,锡+铟双受益

华锡有色:广西锡锑资源龙头

兴业银锡:内蒙古锡精矿主力

【铜】算力基建血液(配电+铜缆+液冷)

铜陵有色:全球铜冶炼+铜箔龙头

洛阳钼业:全球铜钴矿巨头(已涨停)

江西铜业:国内铜全产业链

云南铜业:西南铜冶炼龙头

【钼】NAND闪存字线新材料

金钼股份:国内钼龙头(率先涨停)

洛阳钼业:兼有钼+铜逻辑

国城矿业:钼矿+冶炼

盛龙股份:钼业新锐

【钨】半导体刻蚀+PCB微钻

中钨高新:钨业国家队,PCB微钻+钨靶材

厦门钨业:全球钨全产业链,光伏钨丝

章源钨业:民营钨矿龙头,弹性大

翔鹭钨业:钨价弹性先锋(小盘)

安泰科技:12英寸高纯钨靶材

江丰电子:半导体级高纯钨靶材

【锗】商业航天+红外+光纤

云南锗业:锗全产业链龙头

驰宏锌锗:铅锌伴生锗资源

光迅科技:锗光芯片上游材料

【铟】800G/1.6T光模块唯一核心材料

锡业股份:锡+铟双金属

株冶集团:锌冶炼伴生铟,弹性强

华锡有色:锡锑铟多金属

中金岭南:铅锌副产铟

【镓】第三代半导体(氮化镓)基础材料

中国铝业:国内最大原生镓供应商

有研新材:砷化镓/氮化镓外延片

南大光电:磷化铟衬底+镓材料

【天风金属】中重稀土新周期:氧化镝涨价号角已吹响

事件:

氧化镝从120万元/吨低点涨至140万元/吨,过去几年中枢价格180万元/吨,最高314.5万元/吨。供给总量不到3000吨,增速10%以内,供给弹性有限。高端MLCC掺镝需求约400吨,有望翻倍增长,AI算力及800V高压车驱动高端MLCC需求增速50%+,当前镝过剩500多吨,最快一年可被消耗。对日反制下海外中重库存见底,国内大集团挺价意愿强。

逻辑:

氧化镝处于近十年低位,挺价+少量囤库存即可扭转供需方向,价格弹性极大。中国稀土旗下广州建丰、中稀有色可供高纯镝,市值小、弹性大,镝涨价对利润弹性超50%,分离厂产能有翻倍预期。

关注方向:

中国稀土(000831),中稀有色(600259)

氧化镝处于“供给刚性收缩 + AI-MLCC需求结构性放量”的错配窗口。价格中枢持续上移,产业链定价权加速向中国集中,尤其5N高纯氧化镝成为价值高地。

供需错配逻辑供给卡死 + 需求暴增 → 价格中枢持续上移

需求端:AI+车规MLCC强制添加

AI服务器用量是普通服务器的

5-8倍

预计2027年AI-MLCC新增需求

~1500吨(占全球供给近40%)

车规级X8R、AI主板高频滤波

必须用5N高纯氧化镝

供给端:中国“硬约束”+海外“有矿无纯”

国内重稀土配额连续6年低位,全部集中于中国稀土集团、北方稀土

全球仅盛和资源可量产5N级(月产1.2-1.8吨,市占率>90%)

海外Lynas刚突破4N级,成本为中国2-3倍,短期无威胁

价格表现(截至2026.2)

均价

145万元/吨,环比涨9%

⚠️ 2025年Q4曾单日暴跌1.75万元 → 政策与博弈并存,波动加剧

产业链关键环节上游(资源) → 中游(分离提纯) → 下游(应用)

上游:资源(壁垒=配额+环保)

全球90%镝矿在中国,离子型矿严格管制

中游:分离提纯(利润最厚)

萃取分离:300-600级连续萃取,技术垄断,贡献主要利润

深度提纯(5N+):

盛和资源(全球唯一规模化量产,月产1.2-1.8吨)

有研新材(小批量)

5N溢价3-5倍,占产业链利润60%以上

废料回收:

回收供给已占

45%,成为重要弹性来源

下游:应用(增量 vs 存量)

MLCC(增量引擎)

AI服务器 / 车规级强制添加5N高纯氧化镝

代表客户:村田、TDK、太阳诱电

钕铁硼永磁(存量基本盘)

受晶界扩散技术影响,镝用量可降低30-70%

代表客户:特斯拉、比亚迪

军工特种陶瓷

小批量稳定需求,高可靠性要求

MLCC是增长主驱动,5N级是核心受益环节

事件:

对日稀土管制持续收紧,氧化钇海内外价差已扩大至数十倍。中国管制下,日本半导体、医疗设备、军工领域关键元素“钇”价格飙升近140倍,一年前6美元/公斤,如今已到850美元/公斤,且仍在持续上涨。截至2026年3月,海外氧化钇价格涨幅超45倍,海内外价差高达36倍;另有数据显示价差已超过80倍,最高达85倍。氧化钇不能直接出口,但深加工后的氧化锆瓷块等成品可出口,推动原材料国产替代+下游出口红利。

逻辑:

氧化钇是制备高强高韧氧化锆陶瓷的核心添加剂,用于高端MLCC、齿科氧化锆等领域,日企东曹等海外粉体厂商氧化钇成本占比超64%,面临刚性传导与持续提价压力;国内企业氧化钇成本占比低于7%,成本优势突出。套利模式:国内低价采购氧化钇→生产高附加值氧化锆瓷块→以极具竞争力价格销往海外,享受巨大成本优势和利润空间。

关注方向:

爱迪特(301580):全球烤瓷牙份额5%,海外营收65%+,锁价锁量成本一毛不涨,氧化钇成本占比低于7%,海外竞争者成本压力将传导至终端售价;公司通过参股上游粉体企业保障原料供应,外销占比持续提升。

华瓷股份(001216):日用陶瓷出口龙头,近年通过子公司推出自有齿科品牌HualianZir(钇稳定氧化锆),主攻欧美市场,2025年外销占比达71%;控股江西金环整合上游粉体,2025年上半年生物陶瓷收入已近1亿元,预计全年突破5亿元。

东方锆业(002167):氧化锆全产业链龙头,拟募资不超11.7亿元扩产高纯复合氧化锆(氧化钇稳定),新增年产1万吨新能源电池级高纯复合氧化锆产能,覆盖固态电池、先进陶瓷、核工业等高端领域。

2026年高度稀缺12大高端材料盘点:

磷化铟衬底:AI光模块等需求拉动,缺口约50%,相关标的:云南锗业、有研新材、三安光电、天通股份。

ABF载板:高端产能集中日韩台,新专案溢价30%-40%,相关标的:兴森科技、景旺电子、生益科技。

HVLP铜箔:AI高端需求缺口超40%,相关标的:诺德股份、嘉元科技、铜冠铜箔。

玻纤布:高速通信升级需求紧,相关标的:中国巨石、中材科技、宏和科技。

电子特气:高端依赖进口,供应偏紧,相关标的:华特气体、金宏气体、凯美特气、雅克科技。

大硅片:AI算力推动产能回升,相关标的:沪硅产业、TCL中环、立昂微、神工股份。

光掩膜板:光刻机设备受限交期长,相关标的:路维光电、清溢光电。

碳化硅:高端8英寸稀缺,相关标的:天岳先进、三安光电、露笑科技。

半导体靶材:成本上行压力大,相关标的:江丰电子、阿石创、欧莱新材。

高端电子树脂:M8/M9产能稀缺,相关标的:东材科技、圣泉集团、同宇新材。

纳米硅微粉:HBM用依赖进口,相关标的:国瓷材料、联瑞新材。

薄膜铌酸锂:高端供给集中,相关标的:天通股份、福晶科技、光库科技。

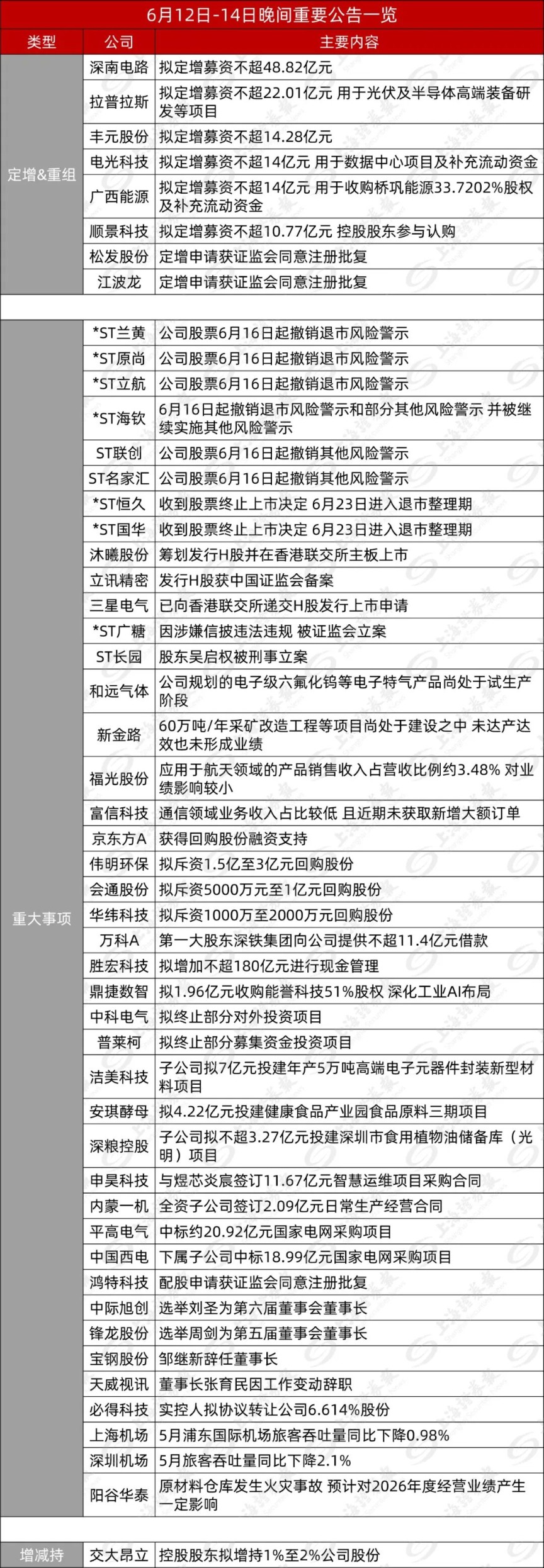

和远气体(002971):公司规划的电子级六氟化钨等电子特气产品尚处于试生产阶段,仅部分产品实现销售且占比不足5%,预计2-3年内对业绩无重大影响。

名家汇(原ST名家汇):6月16日起撤销其他风险警示,股票简称变更为“名家汇”,日涨跌幅限制仍为20%。

百利天恒(688506):创新生物药BL-M14D1联合用药治疗广泛期小细胞肺癌临床试验获国家药监局批准。避雷针业绩类

阳谷华泰(300121):原材料仓库发生火灾致部分设备受损及工厂暂时停产,预计对公司2026年度经营业绩产生一定影响。

公司动态

上海机场(600009):2026年5月浦东国际机场旅客吞吐量同比下降0.98%,虹桥国际机场旅客吞吐量同比下降2.31%。

新金路:60万吨/年采矿改造工程等项目尚处于建设之中,未达产达效,也未形成业绩。

百奥泰(688177):永和工厂制剂部分不符合EU GMP要求,目前对公司整体经营业绩影响较小

周末舆情热度:

①铜材料-AI材料短缺蔓延:英伟达亲自下场抢购HVLP4铜箔,2026年缺口达1500吨媒体,此前报道

算力“卡”在铜箔上(铜陵有色、铜冠铜箔、铜冠矿建、金田股份、德福科技、海亮股份等)

②钼材料-堆叠技术迭代 SK海力士改用钼材料打造新一代闪存产品(金钼股份、盛龙股份、隆华科技、厦门钨业、洛阳钼业等)

③物理AI、机器人-周五盘后 英伟达官微:NVIDIA 与 LG 集团共同打造 AI 工厂,推动物理 AI、移动出行及 AI 基础设施发展,前小鹏系创业者掌舵 百亿估值众擎机器人拟赴港IPO(索辰科技、多伦科技、凡拓数创、山鹰国际、京基智农、宗申动力、中科三环等)

④有色- 矿产资源法实施条例将于6月15日正式施行,该条例将稀土钨、锂、钴、镓、锗等36种关键矿产正式列入国家战略性矿产资源目录

(金钼股份、盛龙股份、九凌科技、中国稀土、厦门钨业、铜冠矿建、中科三环、惠丰钻石、中色股份、云南锗业等)

⑤磷化铟-台湾全新光电宣布磷化铟产品上调15-20%.、高端EML外延片上调30-40%,侧面验证供需紧张。在我国战略小金属出口管控政策持续收紧的大背景下,磷化铟产业链上游原材料的跨境流通监管预期趋严(云南锗业、兴发集团、兴福电子、博杰股份、锡业股份等)

⑥商业航天- SpaceX上市首日大涨19.22%,市值达2.1万亿美元(多伦科技、航天发展、隆华科技、泰永长征、中天火箭等)

风险提示:

以上内容基于公开资料及机构观点整理,仅供参考,不构成投资建议。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。