S利通电子(sh603629)S

一、算力驱动业绩爆发

2026年第一季度,公司实现营业收入9.97亿元,同比增长41.61%;归母净利润2.71亿元,同比暴增821.08%;扣非净利润2.78亿元,同比增长860.24%。

更值得关注的是,公司毛利率达到46.23%,净利率大幅提升至27.38%,盈利能力实现质的飞跃。

2025年全年业绩奠定高增长基础,公司2025年实现营收33.07亿元,同比增长47.16%;归母净利润2.93亿元,同比增长1088.59%。

经营活动现金流净额9.38亿元,同比增长1152.75%,显示算力业务现金回收能力极强。

二、先发优势势不可挡

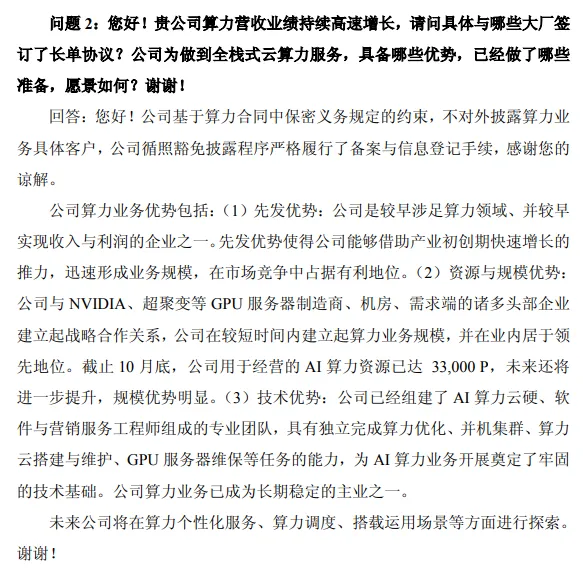

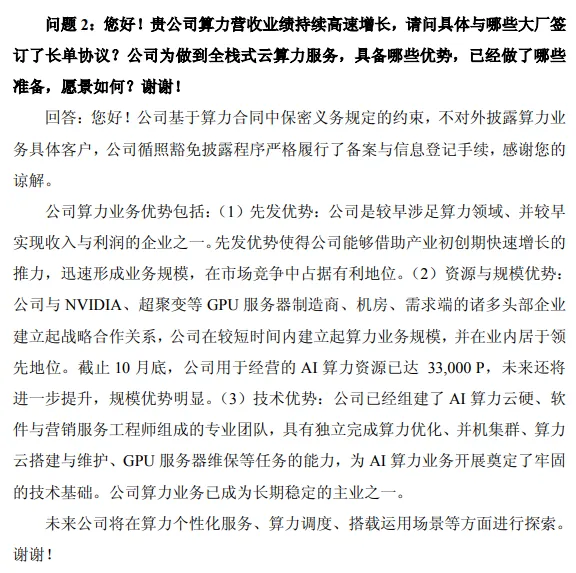

算力规模行业领先,截至2025年10月底,公司直接运营的AI算力云规模已达38,000P,并可以全方位提供算力集群服务与运维技术保障。公司在AI算力规模、云服务技术水平与经营业绩等方面居于业内领先地位。

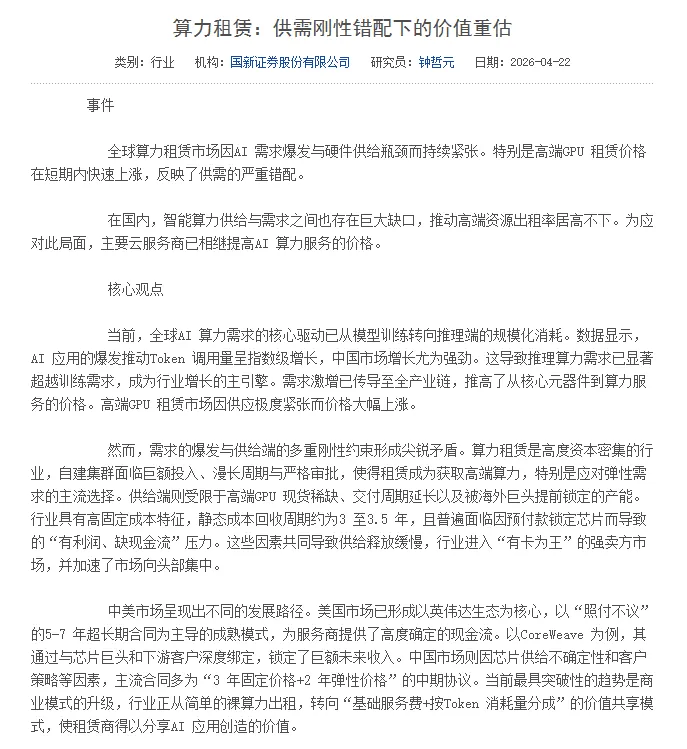

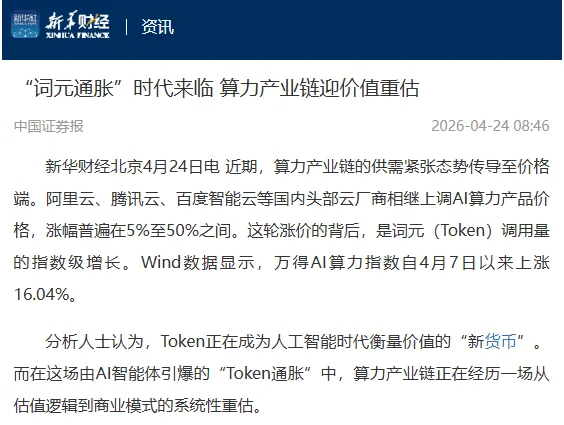

商业模式升级带来价值重估,当前算力租赁行业正从简单的裸算力出租,转向"基础服务费+按Token消耗量分成"的价值共享模式。

东吴证券研报指出,算力租赁厂商的行业议价权有望提升,其业务模式正从单纯的裸算力出租升级为模型服务或Token分成模式,即从"卖算力"转向"卖Token"。这一转变有望大幅提升算力租赁公司的盈利能力。

三、深度绑定头部客户

(腾讯战略合作奠定业绩基石。公司与腾讯签订50亿元3年算力长协(2025-2027年),年化收入约16-18亿元,占算力业务70%以上。作为腾讯H20服务器核心供应商,占腾讯2025年1.5万台H20服务器采购量的15.3%。)这条有点小作文属性,目前在雪球和东财都有传言,但是不确定。

公司已组建专业的AI算力云硬、软件与营销服务工程师团队,具有独立完成算力优化、并机集群、算力云搭建与维护、GPU服务器维保等任务的能力。

液冷管路产品通过了UL严苛认证,形成了"芯片-服务器-运维"的全链条能力。

四、可比公司再比较一下

利通电子市值378.8亿元,协创数据市值1258亿元,宏景科技市值486.3亿元。利通电子2026年Q1净利润2.71亿元,净利率27.38%;协创数据Q1净利润7.5亿元,净利率12.28%;宏景科技Q1净利润025.74万元,净利率17.14%。利通电子算力规模38000P且全部出租;协创数据未明确披露具体规模但业绩爆发;宏景科技在手订单超10000P.

若对标协创数据,利通电子合理市值应该在454亿元;若对标宏景科技,利通电子市值不应低于宏景科技。

五、2026业绩预测

假设算力业务保持当前3.8万P规模,按行业平均单P月租金约3万元计算,2026年算力收入约136.8亿元,同比增长预计313.67%;算力业务毛利率超50%,净利率按25%保守估算,算力业务贡献净利润34.2亿元,同比增长1067.23%。若基于2026年预计净利润34.2亿元,给予20倍PE,合理市值684亿元,较当前应该有80%以上的上涨空间。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。