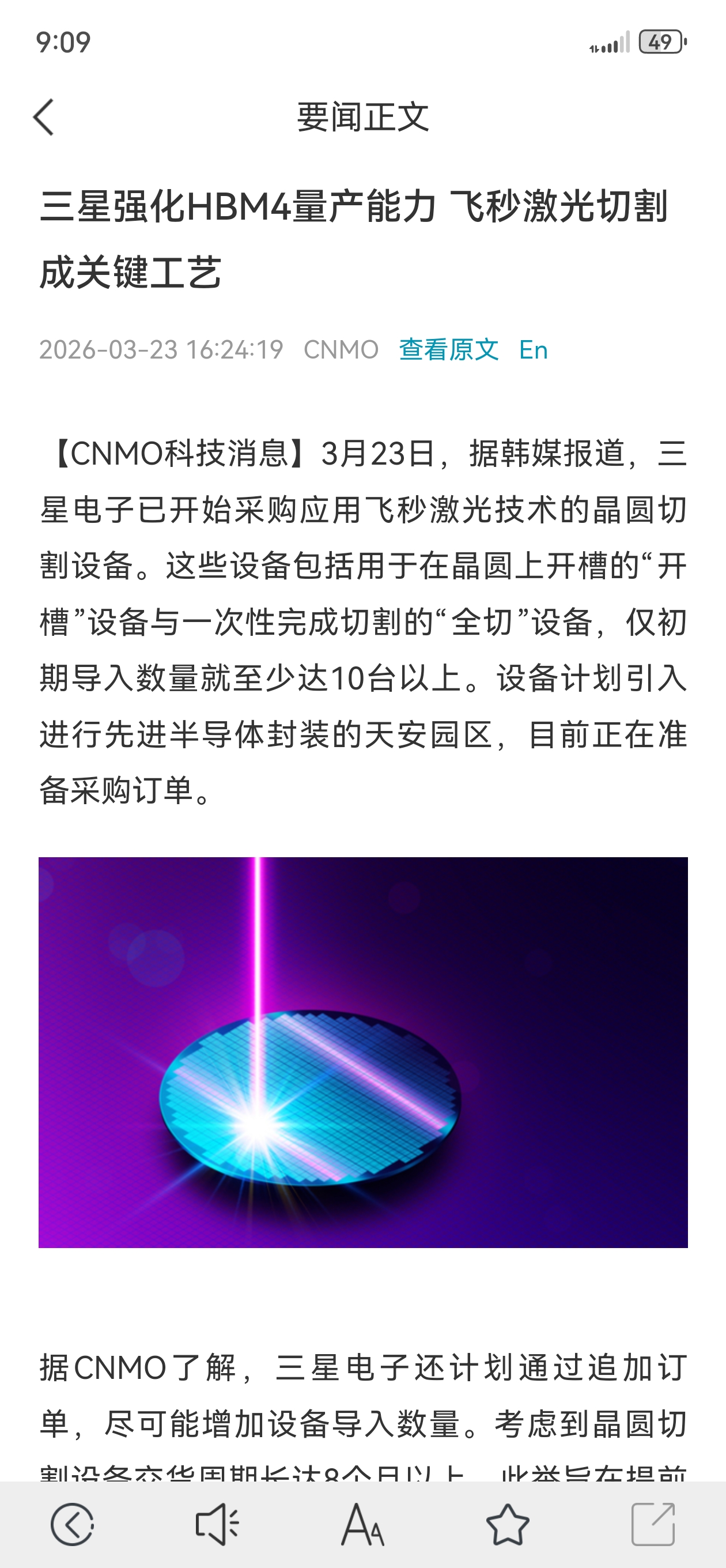

1.存储晶圆切割设备

截至目前美光大涨18%,整个存储市场供不应求,扩产逻辑非常之顺。飞秒激光切割成为必选设备

德龙激光的晶圆切割设备已经进入长江存储,长鑫存储验证之中,两长产能60w片,每8000片需要一台,一台设备1800w,需要75台,可给德龙激光带来13.5亿营收,50%-60%利润,利润超6亿,给予跟长川科技/长电科技一样的90x估值,合理市值500亿+

这块未来肯定全部给德龙激光做,德龙激光就是替代日本的disco的,disco市值800亿

2.玻璃基板tgv设备

2.玻璃基板tgv设备

德龙激光的玻璃基板tgv设备已供货华为(已验证),随着先进封装转向玻璃基板封装,对设备的需求拉动会非常之高

短期(1-2年)设备公司利好更强、确定性更高;中长期(3年+)玻璃基板制造公司空间更大,但兑现慢、壁垒高

一条玻璃基板TGV产线

(510×515mm)总投资约13-15亿元

设备:约80%(10-12亿)——激光钻孔(30%)、镀膜/光刻、清洗检测

玻璃基板制造:约20%(2-3亿)——基材+加工良率成本

逻辑:先买设备、再建产线、最后出产品,设备是“卖铲人”,最先受益。

这块未来设备先行,如果德龙成为最大的设备公司感觉估值上个200-300亿没啥难度。

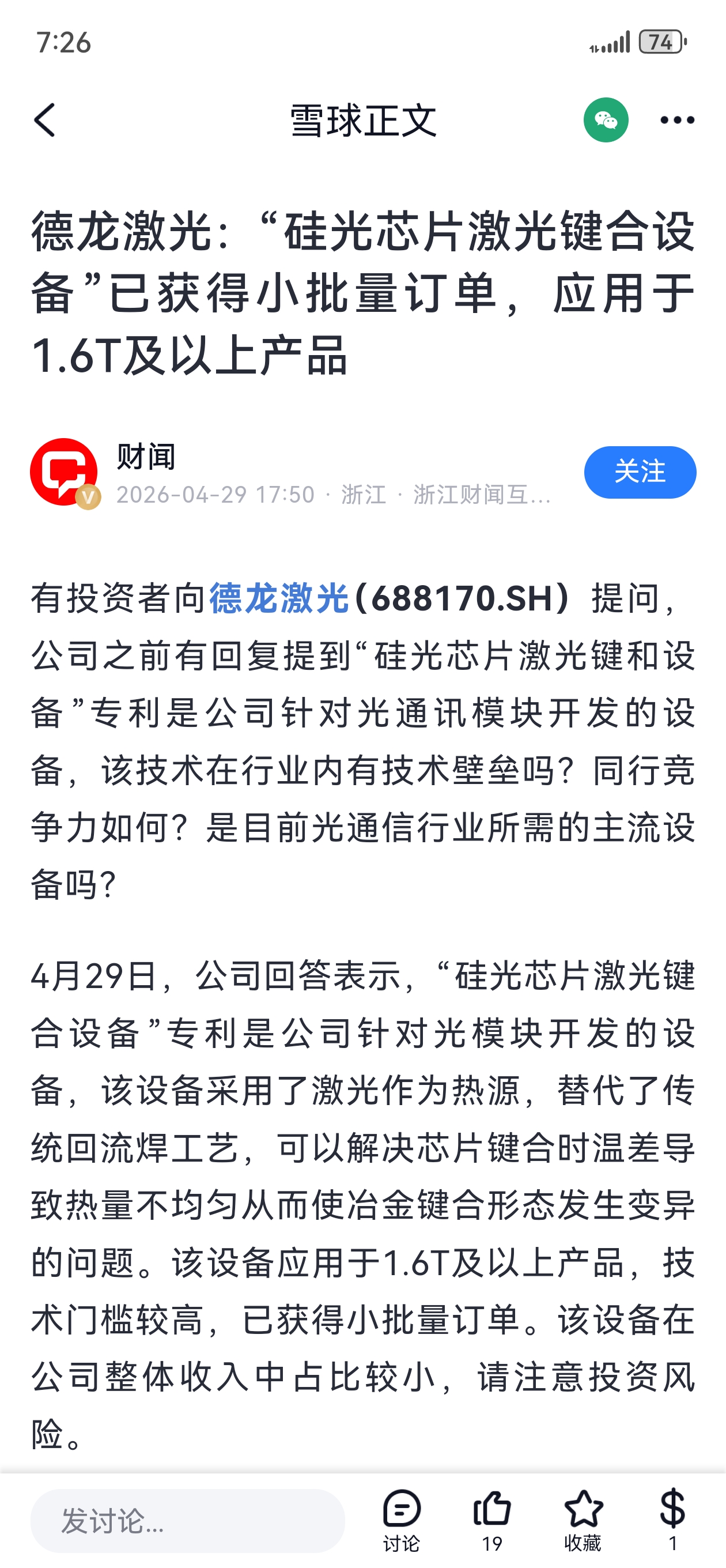

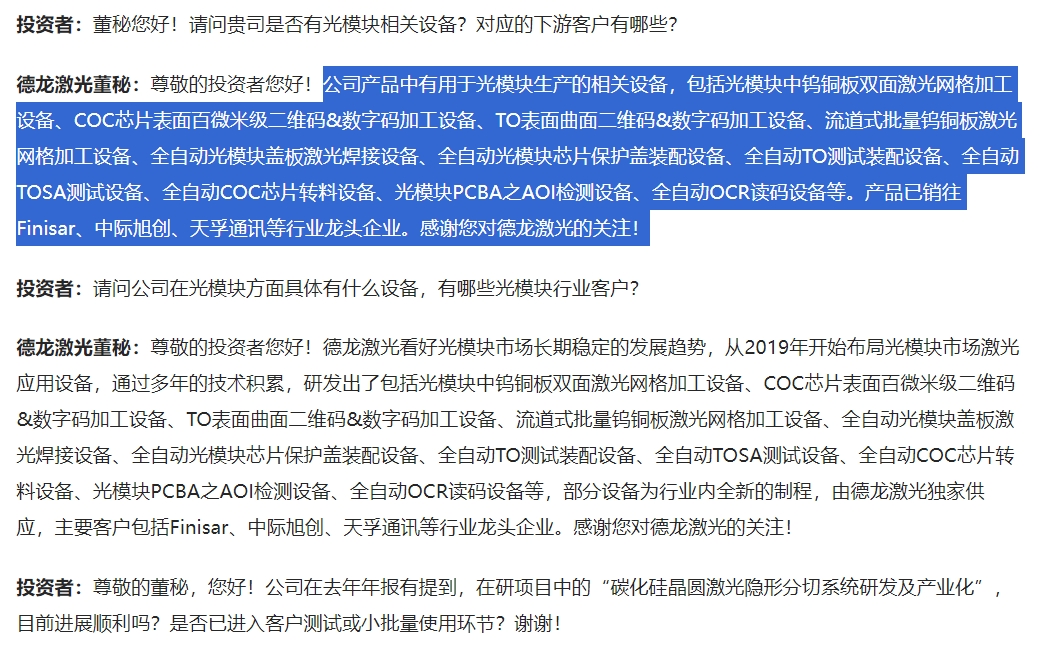

3.硅光1.6t及以上设备

这块对标科瑞技术

综上,德龙未来有望成为500亿+的公司,仍有巨大预期差

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。