奥海科技公司简介:

企业定位:能源高效应用领导者

奥海科技(002993)成立于2004年,是一家专注能源高效应用的创新型企业。公司依托电力电子技术,以研发创新与全球智造为双轮驱动,深耕AI能源设备、新能源汽车电控及电源系统、绿色能源转换三大领域,为全球客户提供领先的能源产品与解决方案。历经二十余年发展,公司构建起6大研发中心、7大智造基地、8大全球服务中心的战略版图,拥有员工超10000人。2025年,奥海科技位列广东省500强第89名,并先后获评“国家专精特新小巨人”与“国家制造业单项冠军”。从AI算力中心到智能汽车,从通信设施到新能源建设,奥海以全场景能源生态赋能千行百业。面向AI与物联网时代,奥海科技秉持“让能源更高效,让世界更美好”的使命,致力于成为全球能源高效应用领导者。

发展历程:从深圳起步,向全球跃进

2004年 · 深圳中天成立公司起步。

2012年 · 东莞奥海成立,拥有首个自主产业园。

2017年 · 完成股份制改革,更名为东莞市奥海科技股份有限公司;印度基地投产,开启国际化布局;新能源汽车充电桩业务启动。

2020年 · 成功在深圳主板A股上市(股票代码:002993)。

2022年 · 控股智新控制,进军新能源电控领域;业务扩展至“光储充算”集中供给解决方案。2024年 · 越南基地投产,东莞总部园区全面启用,迈向全球智造新高度。

2025年 · 杭州分公司成立,以创新电力方案拥抱AI算力浪潮。

业务全景:三条曲线,构建绿色能源未来

奥海致力于“为AI与物联网时代提供绿色能源解决方案”,围绕应用端能源交换、能源交换、集中供给三条业务边际,持续拓展三大领域:

第一曲线|AI能源设备依托“研发-制造-交付”全产业链垂直整合,提供从AI终端到算力基础设施的全功率段高效能源设备。

第二曲线|新能源汽车旗下智新控制依托十余年汽车电子积淀,深度融合AI智能控制,提供覆盖纯电、增程、混动全技术路线的电控与电源系统解决方案,累计配套超200万套,动力域控与混动双电控稳居行业前列。

第三曲线|数字能源聚焦户用及工商业场景,依托电力电子核心技术,打造覆盖逆变器、储能电池及一体机的光储充一体化产品矩阵,以毫秒级切换与AI智慧管理构建安全高效的家庭与工商业能源方案。

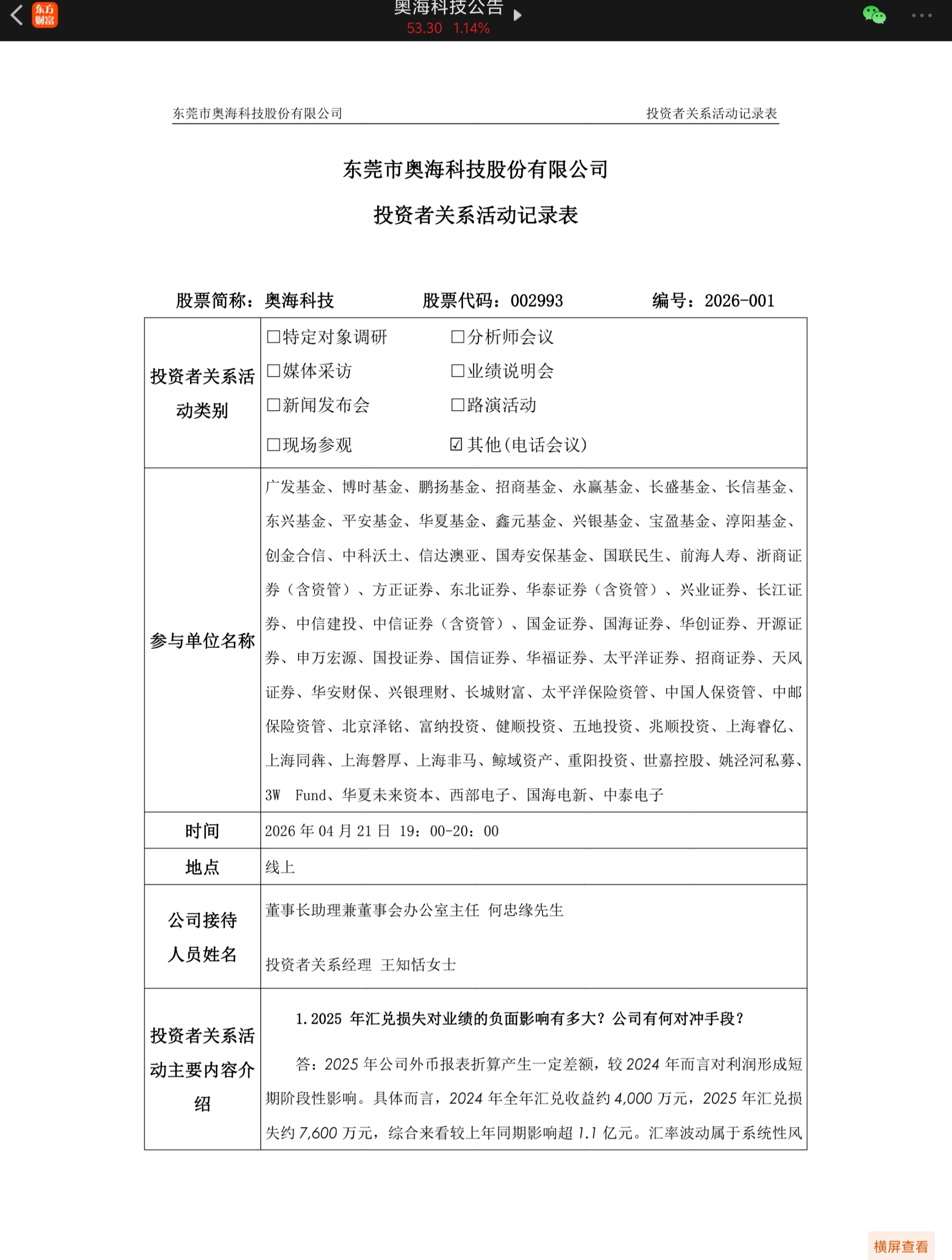

事件:4月20日公司发布2025年年报及2026年一季度报告

1)25年公司实现营业收入71.54亿元,同比增加11.38%;归母净利润4.22亿元,同比减少9.14%;扣非后归母净利润3.28亿元,同比减少18.49%。

2)25Q4公司实现营业收入19.66亿元,同比增加4.69%;归母净利润0.64亿元,同比减少61.17%;扣非后归母净利润0.35亿元,同比减少79.24%。26Q1公司实现营业收入14.77亿元,同比增加2.43%;归母净利润0.47亿元,同比减少62.60%;扣非后归母净利润0.13亿元,同比减少88.21%。

汇率波动拉高25年财务费用,新能源/算力业务增速较快

1)公司2025年销售/管理/研发/财务费用率分别为2.63%/4.41%/5.46%/0.52%,分别同比-0.14/-0.09/-0.02/+1.65pcts,其中汇率波动带来的财务费用增长为公司25年利润承压的主要原因之一。

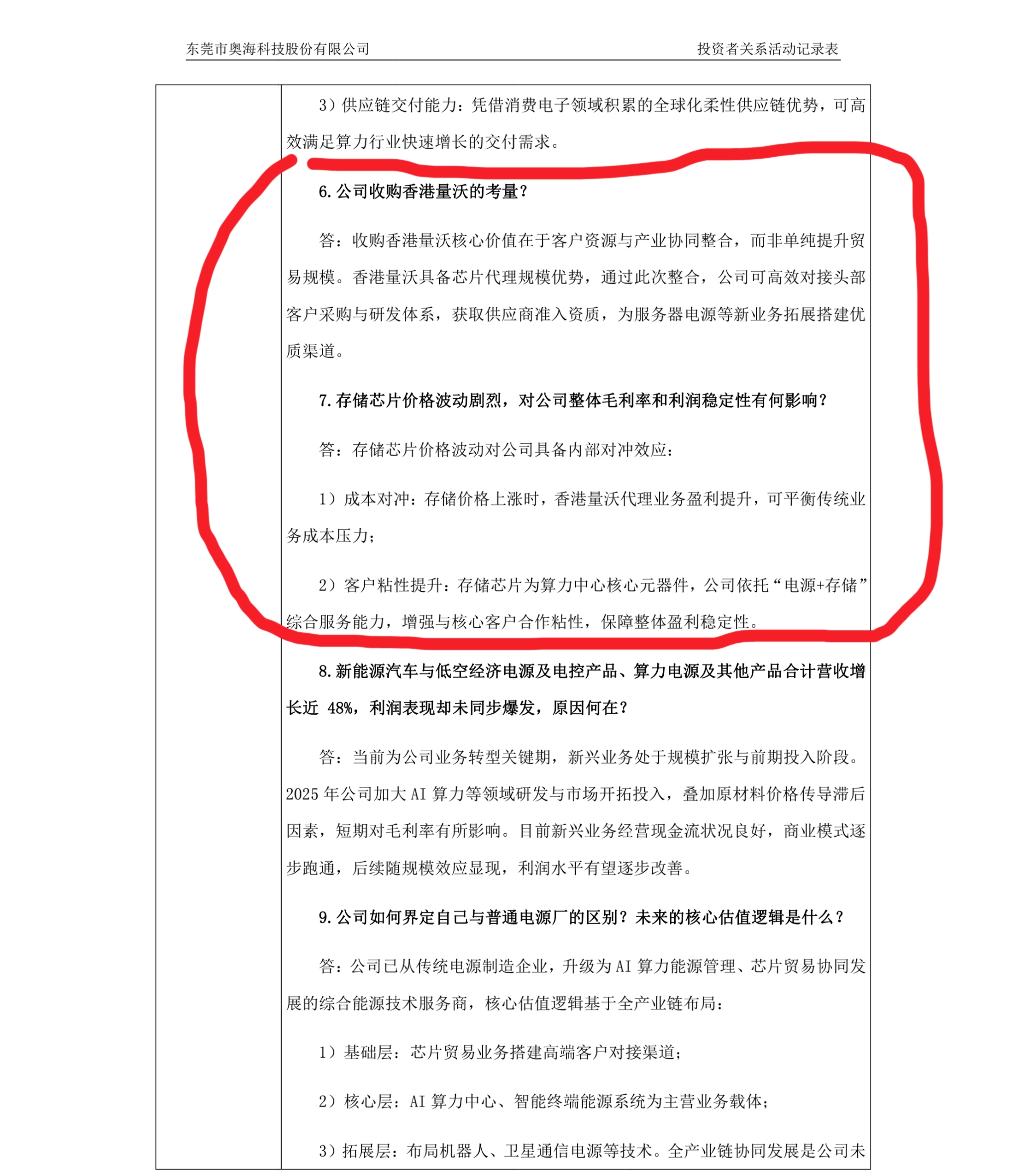

2)分业务板块来看,25年公司充电器及适配器实现营收49.53亿元,同比增加0.43%;新能源汽车与低空经济电源及电控产品实现营收11.44亿元,同比增加106.62%;算力电源及其他实现营收10.57亿元,同比增加12.71%。受益于AI算力普及、智能终端升级与新能源产业全球化扩张机遇,公司新能源汽车与低空经济电源及电控产品、算力电源及其他产品的营业收入提升至22.01亿元,同比增长47.59%。

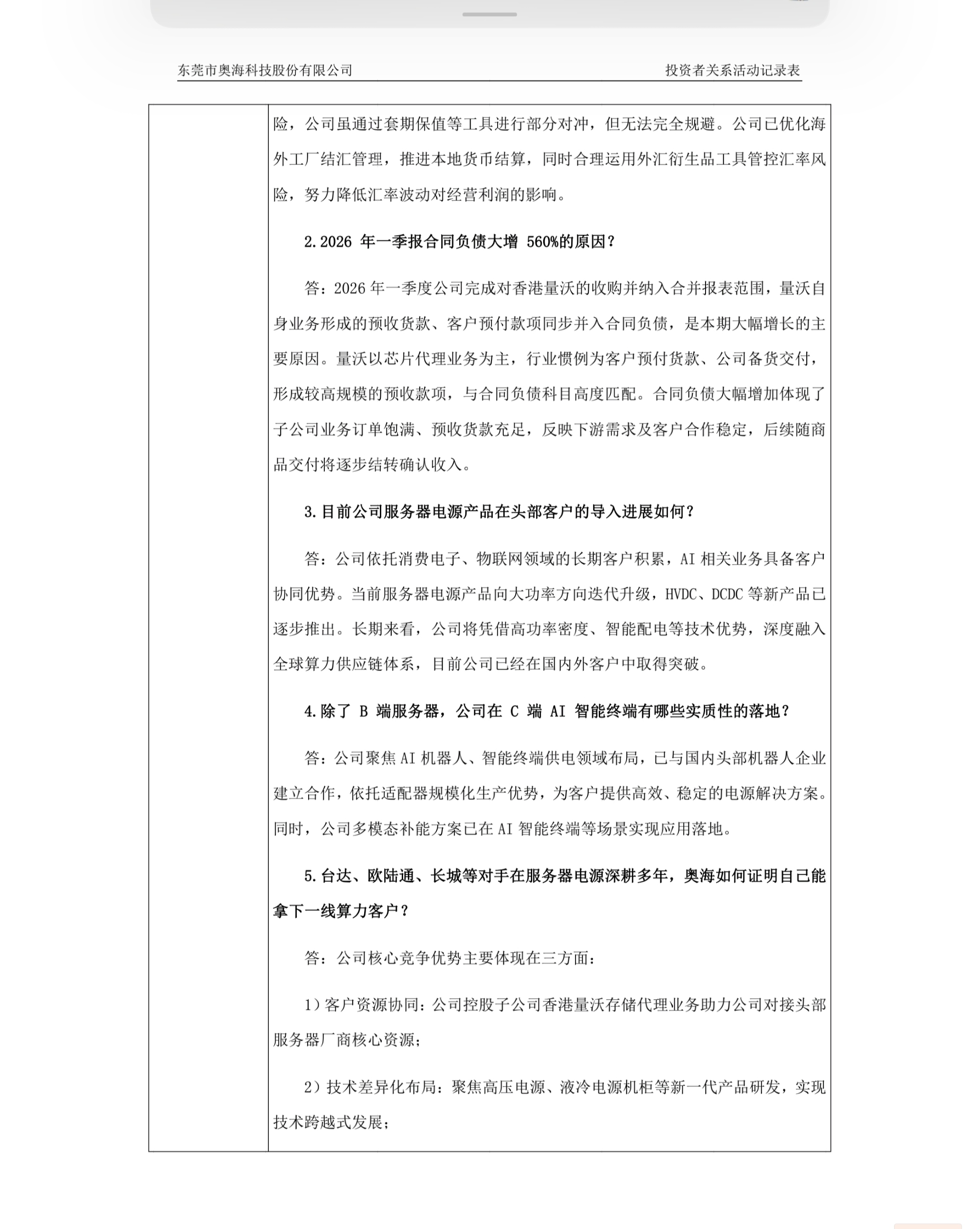

服务器电源业务稳步推进,26Q1完成对香港量沃收购

1)公司服务器电源产品功率范围覆盖550W-8000W,目前客户已涵盖服务器制造商、ODM及互联网行业巨头,产品具备服务全球CSP服务商的基础适配能力。当前服务器电源产品向大功率方向迭代升级,HVDC、DCDC等新产品已逐步推出。长期来看,公司将凭借高功率密度、智能配电等技术优势,深度融入全球算力供应链体系。

2)26Q1公司完成对香港量沃的收购并纳入合并报表范围,香港量沃具备芯片代理规模优势,通过此次整合,公司可高效对接头部客户采购与研发体系,获取供应商准入资质,有望为服务器电源等新业务拓展搭建优质渠道。

1. 核心业务与经营模式

香港量沃的主营业务是芯片代理(特别是存储芯片代理)。其行业惯例的经营模式是“客户预付货款、公司备货交付”,因此账面上通常会形成规模较大的预收款项。

2. 对奥海科技的战略价值

奥海科技在2026年第一季度完成对香港量沃的收购,并非单纯为了扩大贸易规模,而是有着更深层的战略考量:

打通头部客户渠道: 借助香港量沃在芯片代理领域的业务优势,奥海科技能够直接对接头部服务器厂商的核心资源,并获取宝贵的供应商准入资质。

搭建业务协同: 此次收购帮助奥海科技搭建了“电源+存储+算力”的协同发展格局。香港量沃作为基础层(芯片贸易),为奥海的核心业务(如AI服务器电源、HVDC、DCDC等新产品)导入搭建了优质渠道。

增强客户粘性: 存储芯片与电源产品结合,能够形成内部对冲效应(例如存储价格上涨时代理业务盈利提升),同时为客户提供综合服务,增强合作粘性。

3. 财务并表表现

自2026年一季度被纳入奥海科技的合并报表范围后,香港量沃自身业务带来的大量客户预付款,直接推动了奥海科技当期合同负债大幅增长560%,这也侧面反映出其下游订单饱满、客户需求稳定。

投资建议:

我们预计公司2026-2028年收入分别为90.23亿元、105.42亿元、120.36亿元,归母净利润分别为6.24亿元、7.72亿元、9.43亿元。采用PE估值法,考虑到公司作为全球领先的智能终端充储电解决方案供应商,服务器电源业务加速布局,给予公司2026年27倍PE,对应目标价61.05元/股,维持“买入-A”投资评级。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。