S聚星科技(bj920111)S

聚星科技的炸裂业绩让我不得不分享研究一下!

一、业绩爆发增长

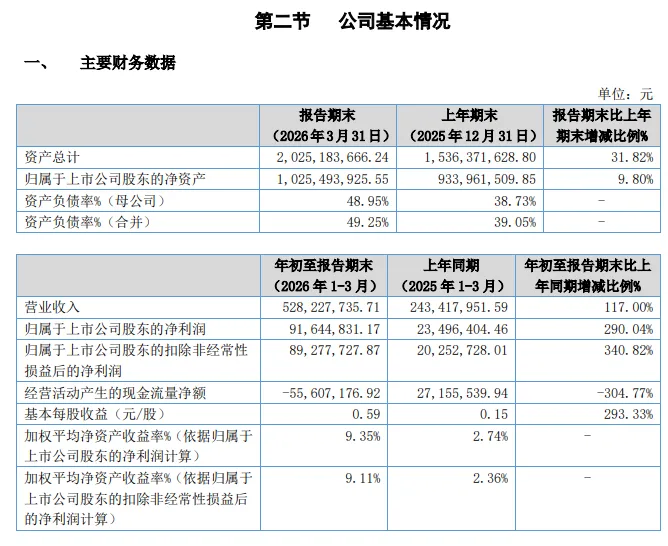

根据聚星科技2026年第一季度报告,公司实现营业收入5.28亿元,同比增长117%;归母净利润达到9164.48万元,同比增长290.04%;扣非净利润为8927.77万元,同比增长340.82%。业绩表现远超市场预期,在北交所中创造了令人瞩目的增长纪录。

从盈利能力来看,2026年一季度公司毛利率为28.44%,同比提升10.64个百分点;净利率为17.29%,同比提升7.8个百分点。净资产收益率达到9.35%,同比上升6.61个百分点。这些数据表明,聚星科技在盈利质量上很扎实。

截至一季度末,公司合同负债为1672万元,同比大幅增长。意味着客户预付货款锁定订单的情况显著增加,这为后续业绩提供了确定性。

二、历史财务表现

聚星科技2025年全年,实现营业收入12.35亿元,同比增长23.26%;归母净利润1.20亿元,同比增长3.42%。全年净利润增速相对温和。

根据招股说明书披露,2021年至2024年上半年,电触头的产能利用率分别为95.36%、82.34%、92.60%及108.44%,电接触元件的产能利用率分别为106.51%、94.17%、101.75%及98.95%。这种持续高位运行的产能利用率,一方面反映了市场需求旺盛,另一方面也暗示着产能瓶颈的存在。

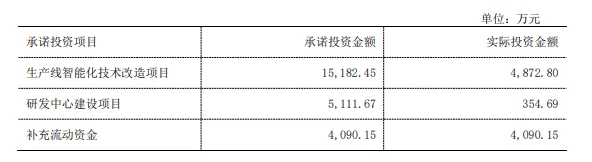

通过募投项目扩大产能,其中生产线智能化技术改造项目计划投资15182.45万元,项目建成后将新增年产200吨电触头、400吨电接触元件的生产能力。这一产能扩张计划恰逢其时,正好能够满足市场需求的快速增长。

三、行业发展

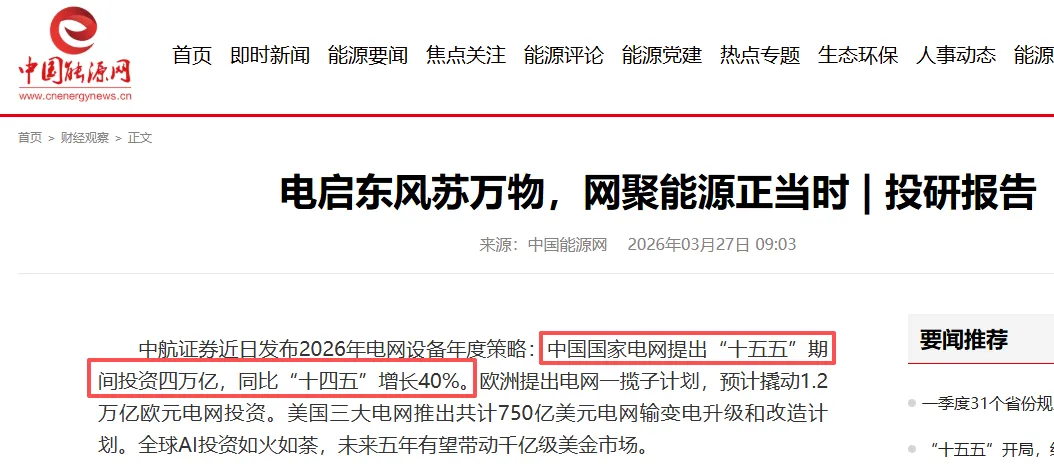

根据中航证券2026年电网设备年度策略报告,中国国家电网提出"十五五"期间投资四万亿,同比"十四五"增长40%。欧洲提出电网一揽子计划,预计撬动1.2万亿欧元电网投资。美国三大电网推出共计750亿美元电网输变电升级和改造计划。全球AI投资如火如荼,未来五年有望带动千亿级美金市场。

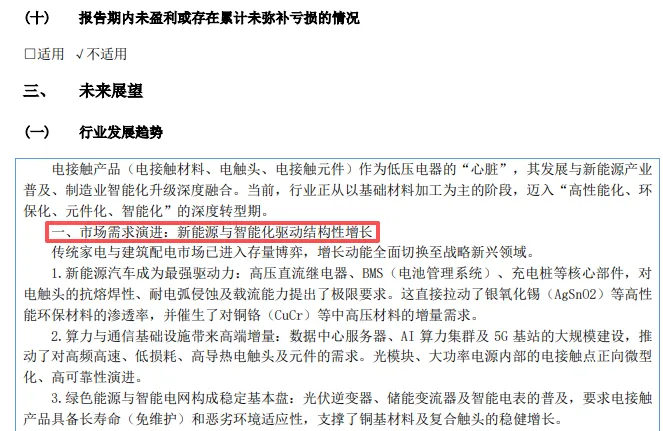

电接触产品作为低压电器的"心脏",其发展与新能源产业普及、制造业智能化升级深度融合。

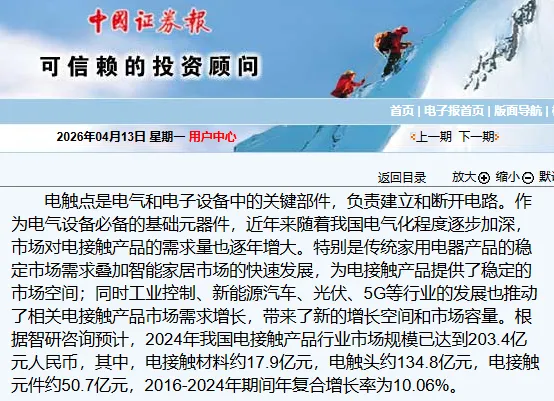

根据智研咨询数据,2024年我国电接触产品行业市场规模已达到203.4亿元人民币,其中电接触材料约17.9亿元,电触头约134.8亿元,电接触元件约50.7亿元,2016-2024年期间年复合增长率为10.06%。

在市场需求演进方面,传统家电与建筑配电市场已进入存量博弈,增长动能全面切换至战略新兴领域。其中,新能源汽车成为最强驱动力,高压直流继电器、BMS(电池管理系统)、充电桩等核心部件,对电触头的抗熔焊性、耐电弧侵蚀及载流能力提出了极限要求。

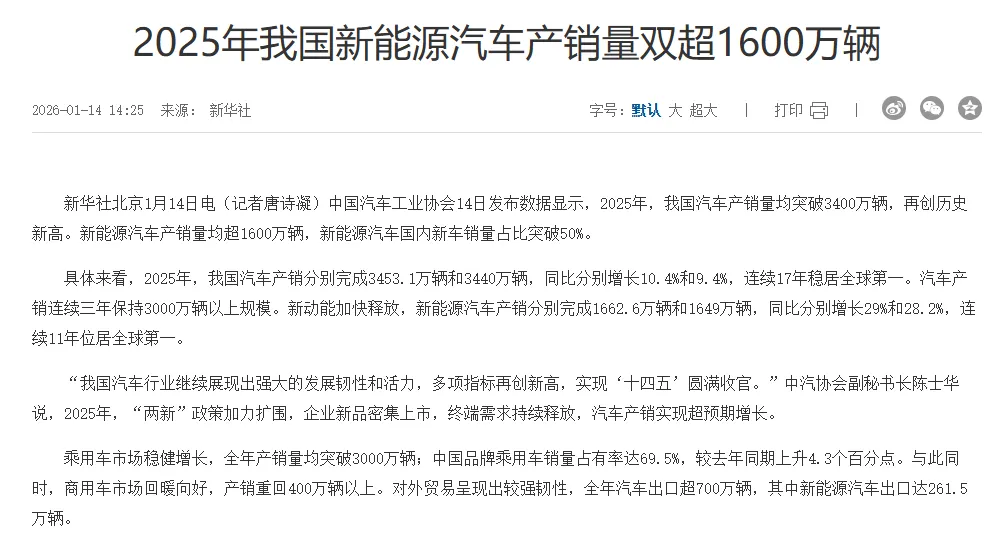

根据中国汽车工业协会数据显示,2025年我国新能源汽车产销均突破1600万辆,新能源汽车新车销量达到汽车新车总销量的50%以上。新能源汽车市场持续繁荣为高压大电流连接器接触件行业发展带来广阔的增长空间。

四、核心优势

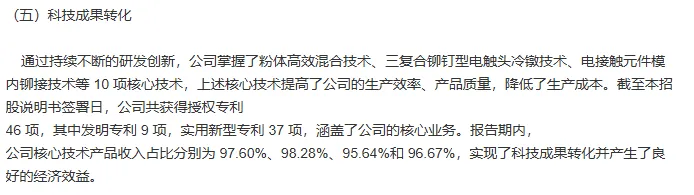

公司掌握了粉体高效混合技术、三复合铆钉型电触头冷镦技术、电接触元件模内铆接技术等10项核心技术。截至招股说明书签署日,公司共获得授权专利46项,其中发明专利9项,实用新型专利37项,涵盖了公司的核心业务。

2025年,公司新增授权发明专利8项,分别为:一种水雾化制粉设备、一种铜带清洗设备、一种金属粉末混粉机、一种铆钉银触头自动抛光设备、一种带材复合设备、一种用于多层复合银触点的冷焊设备、一种可调节体积的气缸、一种电触头材料电性能测试装置。

聚星科技主营业务产品包括电触头、电接触元件和电接触材料。2025年,电触头实现营收7.22亿元,占比58.46%;电接触元件实现营收2.33亿元,占比18.85%;电接触材料实现营收2.29亿元,占比18.54%。

电接触材料业务在2025年实现营收2.29亿元,同比增长66.48%,成为增长最快的业务板块。电接触材料是生产电触头、电接触元件的核心原料,公司生产的电接触材料主要用于生产电触头及电接触元件,少量用于对外出售。这一业务的高速增长体现了公司在核心材料领域的竞争力。

聚星科技作为电接触产品"小巨人",在细分领域市占率全国第一。公司产品应用于继电器、开关、接触器和断路器等各类低压电器,涵盖家用电器、工业控制、汽车、智能电表、充电桩、储能设备等多个行业领域。

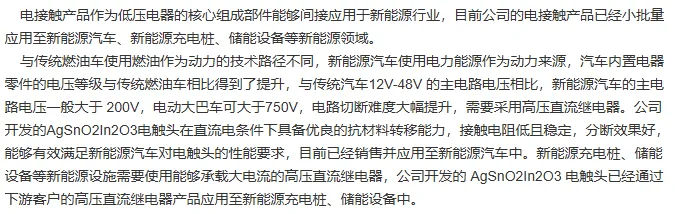

特别是在新能源汽车领域,公司开发的AgSnO2In2O3电触头已经通过下游客户的高压直流继电器产品应用至新能源充电桩、储能设备中。这一技术突破使得公司成功切入新能源汽车供应链,享受到了新能源汽车高速增长的红利。

五、2026业绩预测首先,基于公司2026年一季度营收5.28亿元、同比增长117%的数据,以及合同负债同比大幅增长情况。

其次,公司2025年第四季度营业收入为3.99亿元,2026年第一季度环比增长32.3%。考虑到公司产能扩张和订单饱满的情况,保守预计2026年后续季度营收将保持环比增长态势。

再次,电接触产品行业市场规模持续扩大,2024年已达到203.4亿元,且新能源汽车、智能电网等新兴领域需求快速增长。聚星科技作为行业龙头,有望获得高于行业平均的增长速度。

基于以上分析,保守估计2026年全年营业收入可达25亿元,同比增长102%。假设全年净利润率维持在15%-16%的水平(略低于一季度水平,考虑原材料价格波动),对应25亿元营收,净利润可达4亿元。以当前市值49.65亿元计算,2026年预测市盈率仅为12.4倍。

根据开源证券研报,聚星科技同行可比公司PE2023均值为78.6X。即使考虑到北交所流动性折价,当前估值也明显偏低。

聚星科技作为电接触领域的隐形冠军,正站在行业风口和公司成长周期的双重拐点上。当前的低估值提供了极佳的安全边际,在电网设备行业迎来黄金发展期的背景下,聚星科技有望成为这一轮产业升级中的核心受益者。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。