$恒星科技(SZ002132)$

$三孚股份(SH603938)$新安股份(600596)优质传统化工打底,光纤双原料 + 液冷硅基新材料双成长曲线一、传统基本盘:草甘膦 + 全产业链有机硅(老树根基)

农业化工(草甘膦):全球头部草甘膦生产商,依托集团独创氯 - 磷 - 硅三元素绿色循环工艺,实现副产物内部闭环利用,成本壁垒极强,是公司稳定现金流、周期底部安全垫。

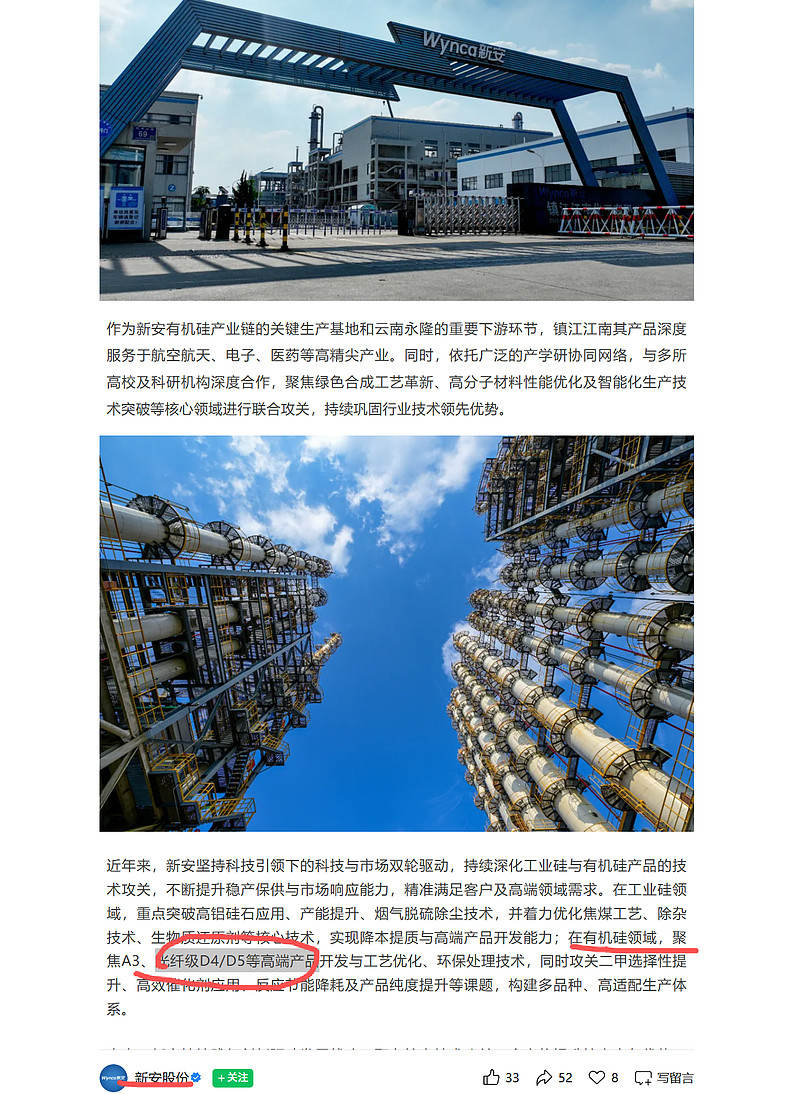

有机硅全产业链(核心基本盘)有机硅单体权益产能 49 万吨 / 年,国内第一梯队龙头;打通硅矿→工业硅→甲基氯硅烷单体→环体(D4)、硅油、硅橡胶全链条,原材料 100% 自给。D4(八甲基环四硅氧烷)为有机硅核心中间品,既是传统建材、电子日化原料,也是光纤预制棒新一代无氯工艺核心包层材料,传统业务与高端光纤赛道完美复用产线,成本优势碾压纯特种材料企业。

二、光纤预制棒两大核心原材料:D4(高纯八甲基环四硅氧烷)、高纯四氯化硅 产能 / 投产 / 供货全数据(一)光纤级高纯 D4

总产能、产量规模

全品类 D4 总产能11.6 万吨 / 年,其中可稳定达到光纤高纯级标准产能 10–12 万吨 / 年;2024 年 D4 全年实际产量 28.5 万吨,国内市占率 30%–40%,全球最大 D4 生产商之一。产线常年满负荷运行,依托一体化装置可柔性提升高纯品级产出,无需新建厂房即可匹配光纤行业增量需求。

产品定位与工艺路线

适配A2 绿色无氯光纤预制棒工艺(亨通光电主推下一代低损耗光纤路线),用于光棒外包层气相沉积;完全替代传统高污染含氯工艺,无氯化氢排放,AI 数据中心超低损耗光纤渗透率持续提升。

客户与供货进度

已完成全球头部光纤厂长期认证:国内长飞、亨通、中天,海外康宁、德国 / 美国光纤厂商,多年稳定批量出口;纯度、金属杂质指标对标瓦克、迈图海外巨头,国产化替代成熟,单吨成本显著低于海外竞品。

核心优势:复用基础有机硅产线,边际成本极低,同时兼顾传统化工与光纤高端需求,周期对冲能力强。

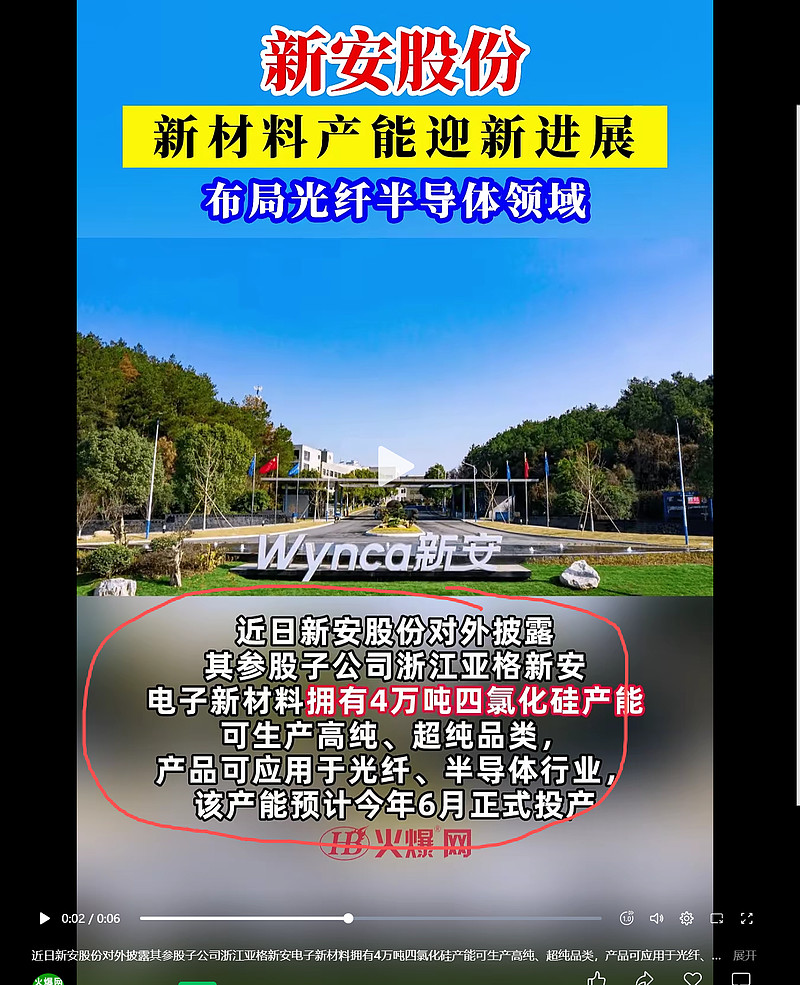

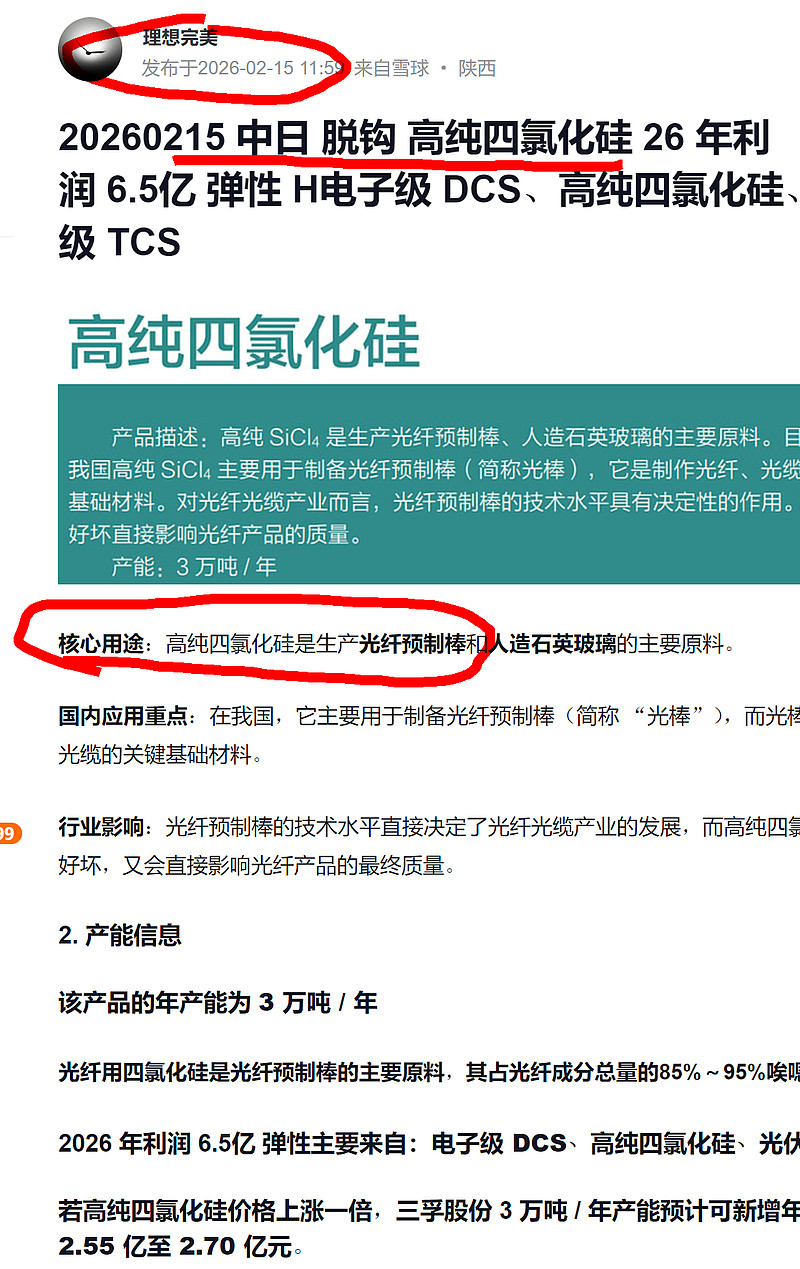

(二)高纯四氯化硅(参股子公司:浙江亚格新安电子新材料有限公司)

股权结构:新安股份持股 39%,合作方亚格盛持股 55%(国内半导体特气专精特新企业,供货中芯、长鑫、台积电),共享成熟晶圆 / 光纤客户渠道,省去 2–3 年严苛认证周期。

产能划分与投产时间

装置总规模:4 万吨 / 年四氯化硅整套装置,2026 年 6 月正式全面投产(当前已进入量产阶段)。品级拆分:

① 光纤 / 半导体高纯级(6N–7N):5000 吨 / 年,直接用于光纤预制棒芯层、石英半导体材料;

② 工业级四氯化硅:剩余 3.5 万吨 / 年,配套有机硅主业循环利用。技术储备:9N 超高纯芯层级产品已完成实验室研发,待下游头部光纤厂认证后可扩产落地。

产品价值:电子 / 光纤高纯级售价为工业级 3–8 倍,毛利空间显著;万吨高纯四氯化硅可匹配千吨级光纤预制棒产能,直接受益 AI 算力全光网光棒紧缺涨价周期。

D4 与高纯四氯化硅光纤路线区分总结表格

原料生产主体工艺用途投产状态核心逻辑光纤高纯 D4新安本部有机硅装置无氯 A2 光棒外包层持续稳定量产存量产能复用,低边际成本,绿色工艺长期替代传统含氯路线6N–7N 高纯四氯化硅参股亚格新安子公司传统 VAD/OVD 光棒芯层2026 年 6 月新投产切入光纤 + 半导体双赛道,高毛利增量业务

三、数据中心液冷:全套硅基浸没式液冷技术、产品优势、品牌推广落地(一)全套自主技术体系(从介质材料到整站解决方案)新安跳出单纯卖冷却液材料,打造全栈硅基浸没液冷解决方案,由自研介质 + 合作伙伴机柜 / CDU 散热系统协同配套:

核心介质产品:Wynca ICL-1700 系列硅基绝缘冷却液

原料壁垒:依托自有有机硅全产业链,硅油原料完全自产,供应链自主可控,不受海外氟化液产能、PFAS 环保禁令限制;

核心技术优势(对比冷板、氟化液竞品):

① 安全散热:高绝缘、无金属腐蚀,整机完全浸泡无局部热点,单机柜可承载 210kW 超高功率 AI 算力;实测机房 PUE 稳定≤1.1,相较传统风冷节能 35% 以上,满足全国算力枢纽低碳硬性指标;

② 环境友好:不含 PFAS 全氟受限物质,废弃处置成本极低;宽温域稳定(-50℃~200℃)、极低挥发,3–5 年无需大规模补液;

③ 柔性产能:现有有机硅聚合物产线可随时切换调配冷却液产能,储备充足,可承接全国大规模算力中心集中落地订单。

整套落地模式:联合算想科技联合开发标准化机柜、循环 CDU 换热系统,提供材料 + 设备 + 运维一站式交付方案,输出行业液冷标准,从材料商升级算力基础设施服务商。

(二)商业化落地与品牌推广进度标杆示范项目:2026 年 2 月发布完整液冷方案,杭州中国数谷建成国内首批商用硅基浸没液冷算力机房,长期稳定连续运行,成为全国可复制样板工程,接待运营商、互联网算力企业实地考察。

新安液冷商用机柜

液冷战略合作发布会

行业展会品牌曝光

2026 年 6 月 DCIC 全国数据中心产业大会主展商,面向三大运营商、IDC 龙头、AI 算力企业集中展示硅基液冷方案,行业官方渠道建立品牌认知;

生态渠道布局

与算力设备厂商、机房工程商签订生态战略合作协议,搭建全国落地渠道;同步面向储能、大功率快充拓展硅基液冷跨界应用;

业务阶段:当前处于商业化拓展初期,营收占整体规模较小,但属于公司重点培育第二增长曲线,伴随 AI 算力建设加速逐步放量。

四、整体投资逻辑总结(老树开新果)传统化工压舱底:草甘膦 + 一体化有机硅,周期底部提供稳定现金流,D4 存量产能直接分享光纤增量,无需大额资本开支;光纤双原料双重弹性:存量高纯 D4 持续放量、6 月新投产高纯四氯化硅贡献高毛利增量,卡位 AI 算力光棒上游两大核心材料,两条工艺路线全覆盖;液冷算力长期成长:自主可控硅基浸没液冷全套方案,避开氟化液环保隐患,受益全国高密度智算中心建设,打开有机硅高端新材料长期天花板。八甲基环四硅氧烷 D4

光纤级D4/D5高端产品

液冷方面,新安股份的投资价值在于其“核心材料供应商”的定位。公司首个硅基浸没式液冷商用项目已经稳定运行,PUE稳定在1.1以下,材料与方案的可靠性、经济性已经市场考验,并已形成了算力、储能、快充3大产品矩阵,与多家相关企业已经开展产品验证,部分项目已进入批量供货阶段,公司的液冷方案已经走通,接下来就是在这个基础上持续放量。

新安股份硅基新材料研究院院长刘继在有机硅液冷解决方案发布中强调,公司已形成ICL-1700(算力)、ICL-1600(储能)、ICL-1200(快充)三大系列产品矩阵,全面满足不同高热流密度场景的散热需求。其中,储能液冷方案已通过热失控测试,实现“不起火、不蔓延”;快充液冷方案则能有效支持大功率持续输出,延长设备寿命。

此次浸没式硅基液冷算力商用项目的成功落地,不仅验证了硅基液冷技术在真实负载环境下的可靠性与经济性,更为全国数据中心绿色化改造提供了可复制、可推广的“样板”,标志着新安向“行业解决方案服务商”的战略升级。未来,新安股份将持续推动有机硅功能材料向高附加值终端应用延伸,赋能智算中心、分布式算力节点、新能源储能及快充/超充网络等新基建领域,夯实数字经济发展的绿色底座。

以“硅”为基,向“新”而行,新安股份正以材料创新推动千行百业的绿色化与智能化转型。

新安股份 还在山腰

配上本人在 2月份 27左右分析 三孚股份的帖子 50左右清仓 短线卖飞是常态 ,

省的sx

说是马后炮

风险提示:用户发表的所有文章仅代表个人观点,与雪球的立场无关。投资决策需建立在独立思考之上。

作者:理想完美

链接:https://xueqiu.com/3148845249/396465932

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。