一、存储产业链:双龙头IPO + 花旗翻倍看多

长鑫存储:(国内DRAM龙头)更新IPO招股书,上市审核重启长江存储:(国内NAND闪存龙头)正式启动上市辅导海外方面,花旗将美光科技目标价近乎翻倍,明确判断DRAM景气周期将延续至2027年① 国内两大存储龙头同步启动IPO

② 融资落地 → 大规模扩产启动

③ 上游:半导体设备、材料、EDA工具订单集中释放

中游:存储芯片设计、主控芯片受益

海外映射:花旗看多美光 → A股存储链情绪共振

"国内政策驱动扩产 + 海外巨头景气确认",存储链拥有最稀缺的双轮驱动—

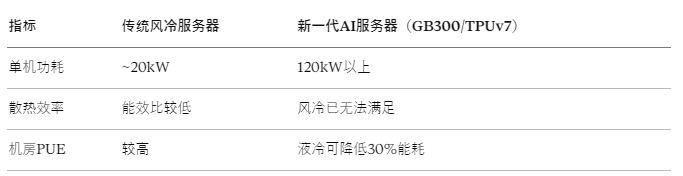

TrendForce集邦咨询数据显示,北美五大云端服务商2026年AI训练算力将同比增长超56%,AI Server采购意愿显著提高。存储是AI基础设施的"底层粮仓",算力越扩,HBM与NAND需求越旺,这也是花旗判断景气延续到2027的底层依据。二、液冷服务器:芯片越来越热,风扇已经不够用了

英伟达GB300服务器、谷歌TPUv7全面转向液冷散热方案,液冷服务器概念持续走强,多只相关股票连板或创历史新高。

一句话:AI芯片越做越快、越做越热,风冷散热物理上已经"跟不上了"。

液冷不是可选项,是必选项。

云厂商扩建AI数据中心

采购液冷整机/冷板/CDU(冷却分配单元)

【直接受益】冷板制造:达实智能、川润股份

热管理系统:银轮股份、同飞股份、申菱环境

【上游物料紧缺】

CCL(覆铜板):华正新材

SOI晶圆:上海合晶

特种材料:东材科技、神工股份续创新高

北美五大云厂(微软/亚马逊/谷歌/Meta/甲骨文)今年对整柜式AI服务器采购意愿明显提高,整柜式方案几乎默认标配液冷。上游供应链订单能见度高、交期长,是当前景气度最为确定的细分赛道之一。三、人形

机器人:好消息不少,但被"跷跷板"压住了

深交所创业板IPO获受理,是首家采用创业板第四套上市标准的企业(无盈利要求,主要看研发和成长性)规律总结:近期机器人(物理AI)与半导体(硬科技)之间,资金呈现明显的负相关轮动。两者很少同时强,这不是巧合,而是存量资金在"高弹性方向"之间做选择的结果。四、储能:从"光伏+锂电"到"AI数据中心供电"的逻辑切换

第四届国际储能大会将于5月22—24日在南京召开,行业催化密集传统储能的逻辑:光伏装机增加 → 强制配储 → 锂电池需求增长AI数据中心(AIDC)大规模扩建

数据中心用电量飙升,电网压力激增

云厂商在北美/欧洲采购大型储能系统确保供电稳定

直流供电架构重塑:储能产品从"光储配套"走向"AIDC供电基础设施"

储能与锂电板块的相关性下降,甚至走势分化

一句话:给光伏配的储能和给AI数据中心配的储能,买家不同、逻辑不同、股价走势也可能不同。

这正是当前储能链内部出现分化的根本原因。

五、国产算力(AI芯片):短期疲态,不改中期逻辑

前期"超节点"建设和"Token工厂"(大规模推理集群)相关利好密集兑现,市场已有充分预期。加上英伟达即将披露财报,市场对"海外映射"持谨慎态度,资金短线撤退合情合理。国产算力的核心驱动是国产替代的必要性,不是短期消息面。对于业绩落地确定性高的环节,短线震荡反而是场外资金重新布局的时间窗口。A股的科技板块,表面是股价涨跌,背后是产业趋势的资本化定价。液冷爆发 → 冷板先涨,上游材料跟涨,工程服务最后涨理解产业链的传导路径,才能在市场热点轮动中,找到**"刚刚起涨"而非"已经高位"**的机会。作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。