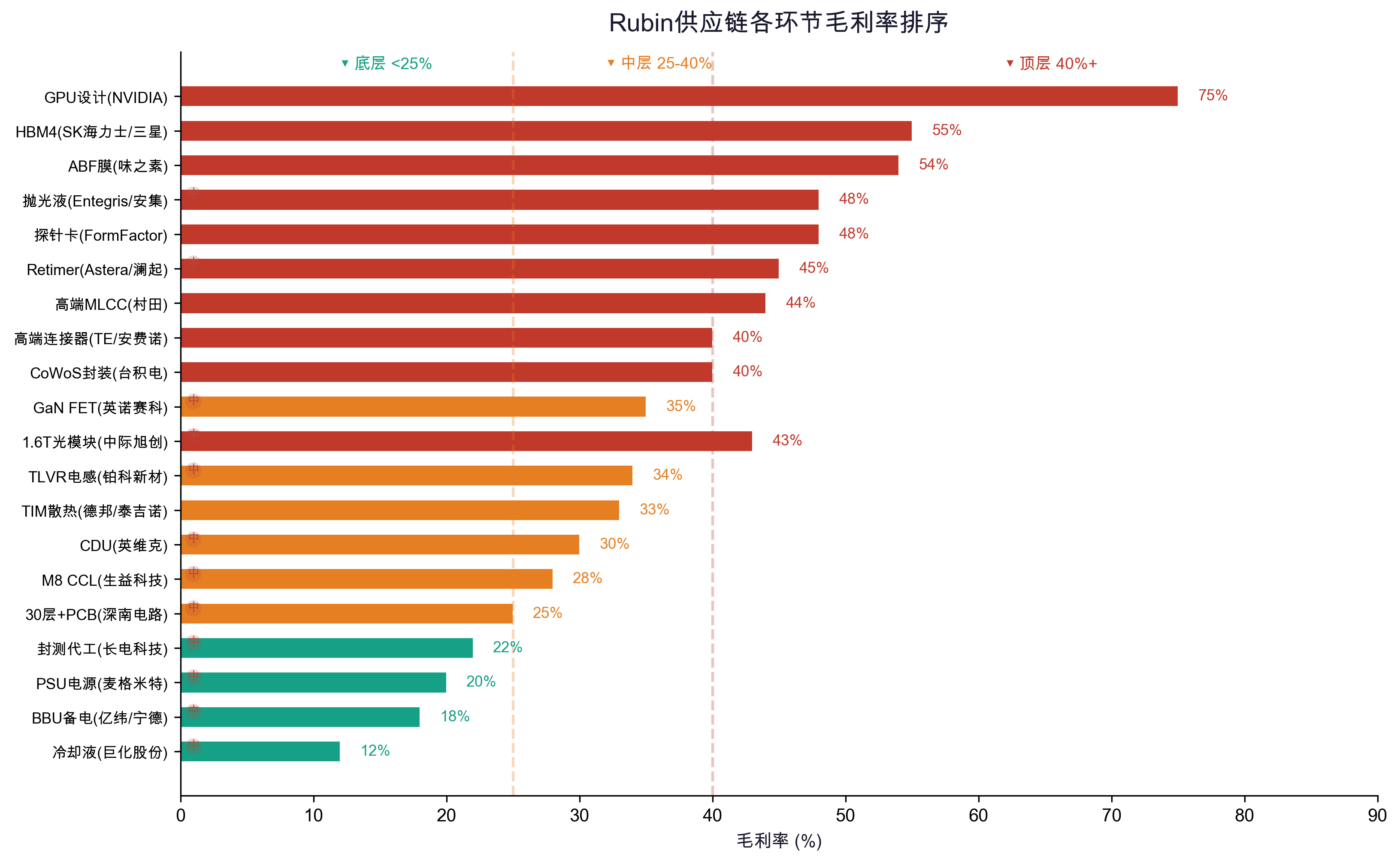

我们把前面四篇文章里提及的几十家公司和市场串起来看,Rubin供应链的本质是一张分层利润图,我把它拆分为三层,每一层毛利率差一档,我们中国公司在每一层的位置也完全不同。

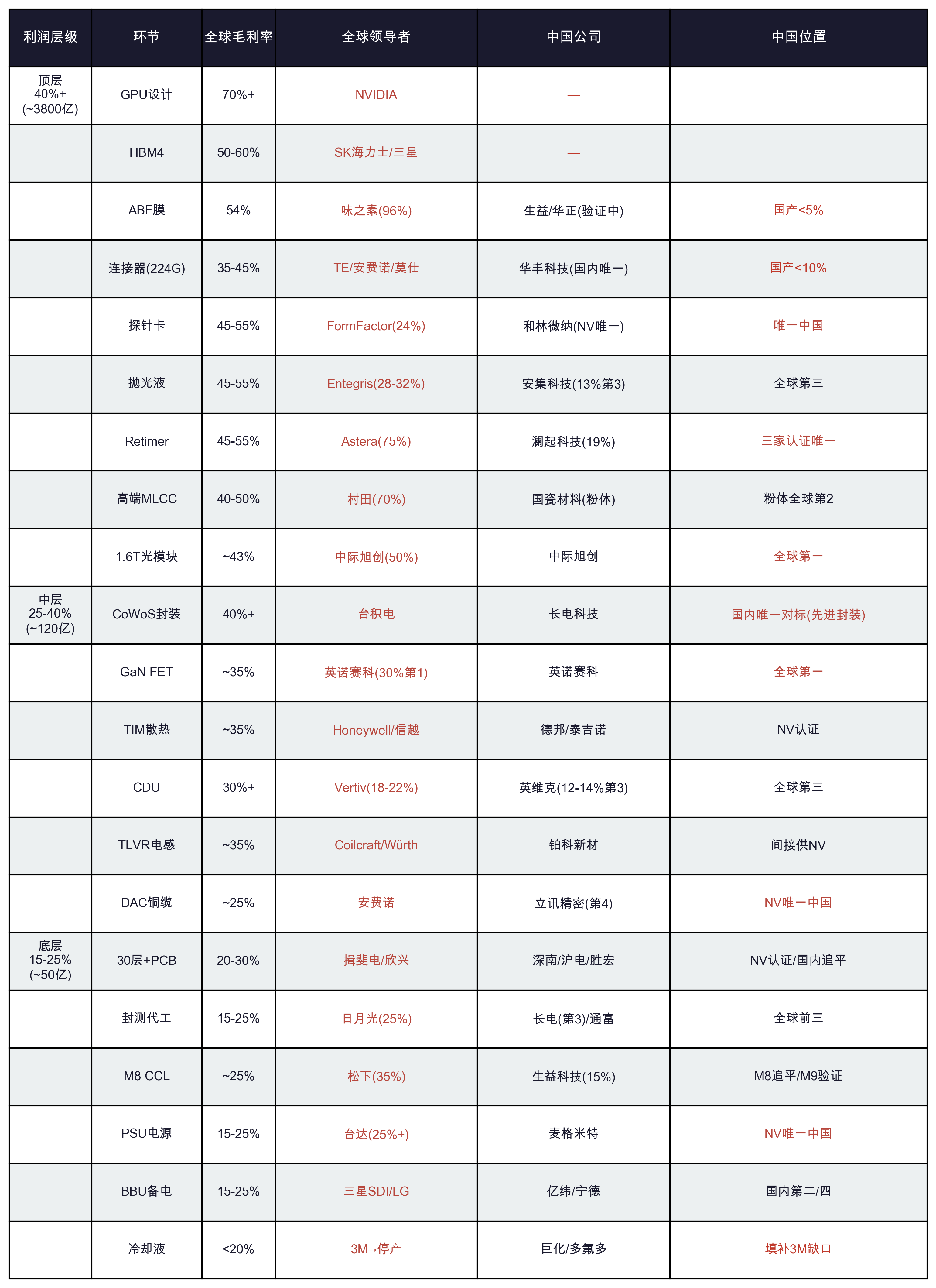

顶层:毛利率40%以上,技术主权在谁手里

从GPU设计到HBM4,从连接器到探针卡,顶层利润池的门槛不是钱,是"只有你能做"。

英伟达自己的GPU设计70%+毛利率,是整个利润池的顶层天花板。HBM4由SK海力士和三星垄断,毛利率50-60%,一颗Rubin配8颗HBM4,显存成本占总BOM的30%以上。ABF膜味之素54%毛利率,全球市占率96%,2026年涨价30%。高端连接器TE、安费诺、莫仕三家占80%+,毛利率35-45%。探针卡FormFactor 24%全球份额,毛利率45-55%。抛光液Entegris和Fujimi两家占了一半,中国安集科技做到了全球第三(13%),毛利率在45%以上。

中国在这一层不是空白,但全是点状的爆发,没有形成面,安集科技(抛光液)、国瓷材料(MLCC陶瓷粉体,45%+毛利率)、中际旭创(1.6T光模块全球50%)、澜起科技(Retimer 19%全球,增速最快)、和林微纳(英伟达在中国唯一FT探针供应商)五家公司各自卡在一个精密的、利润极高的缝隙里。

中层:毛利率25-40%,技术卡位CoWoS封装台积电吃着40%+的毛利率,月产能从2025年的7万片向2026年的12万片以上狂奔,英伟达独占约63%。GaN功率器件英诺赛科30%全球第一,随着48V生态铺开,它的毛利率正在从转正走向放量。1.6T光模块中际旭创毛利率已攀升至43%(2025年报),全球市占率50%。TIM散热材料德邦科技(泰吉诺)取代Honeywell进入英伟达链,正在放量。CDU英维克12-14%全球第三,毛利率30%+。TLVR电感铂科新材芯片电感出货量同比增200%,间接供入英伟达链。DAC铜缆立讯精密是全球第四、中国唯一给英伟达供铜缆成品的公司。

这一层的中国公司数量不多,共同特征是"技术卡位",每一家在细分赛道都做到了全球前五。英诺赛科GaN功率管30%全球第一,英维克CDU 12-14%全球第三,立讯精密DAC铜缆全球第四、英伟达唯一中国供应商,它们不靠规模取胜,而是用技术壁垒换利润空间,中层毛利率25-40%,比底层高出一截,中层是中国公司从"规模换市场"走向"技术换利润"的过渡带。

底层:毛利率15-25%,规模优势,中国制造业的底盘底层是毛利率最低的一层,却是中国公司最密集、营收规模最大的一层,底层共性是:技术壁垒比上层低,进入门槛主要是产能和良率,一旦进去迭代靠规模而非配方锁定。

30层以上PCB深南电路是国内唯一英伟达认证并批量供货的GPU加速卡PCB厂商,沪电股份供货华为昇腾,胜宏科技全球AI PCB份额约13.8%,三家毛利率约20-30%。封测代工长电科技全球第三,营收近400亿元,毛利率已从15%提升到20%+。M8 CCL生益科技追了十几年追到M8量产,毛利率在25%左右。PSU电源麦格米特是英伟达唯一中国电源伙伴,毛利率15-25%。BBU备电亿纬锂能和宁德时代各自占了国内BBU链的位子,毛利率15-25%,冷却液巨化股份抓住3M退场窗口,毛利率受大宗周期影响在20%以下。

底层利润池赚的是"辛苦钱",规模大、利润薄、替代窗口短。这一层是Rubin链上中国公司参与面最广的区域——PCB、封测、电源、冷却每个赛道都有多家公司进入,但15-25%的毛利率决定了利润厚度有限。这不代表底层没有升级路径:深南电路从PCB延伸到ABF载板,附加值翻倍;生益科技从M8追到M9验证,正在往中层毛利率爬。

三层利润,三种竞争

Rubin供应链的利润分配是一个金字塔:顶层公司最少但利润最厚,底层公司最多但利润最薄。越往上走,公司数量越少:顶层每类技术全球能做的公司不超过5家,底层可以容纳几十上百家。Wolfe Research(2026年1月)预计NVIDIA CY2027 data center营收将达4570亿美元(乐观情景5000亿美元),Wells Fargo(2026年5月)对NVIDIA FY2028的预测更是高达5045亿美元。

2026年(Rubin起步年),全生态利润池约2600亿美元:顶层(NVIDIA GPU+显存供应链+高端材料)占约2480亿美元,中层(封装+光模块+散热)约80亿美元,底层(PCB+封测+电源+冷却)约30亿美元。此时Blackwell仍占主力,Rubin仅贡献约2万台机柜出货。

2027年(Rubin满产+Ultra开始交付),总利润池跃升至约4000亿美元:NVIDIA一家毛利润约3200亿美元,HBM供应商(SK海力士、三星)贡献约480亿美元,其余供应链利润约200亿美元。Wolfe Research预测Rubin 5.5万柜+Ultra 1.5万柜,TrendForce给出HBM总市场810亿美元,SK海力士HBM营业利润率约60%。

2028年(Rubin+Ultra满产全年),总利润池可望达到约4500亿美元,Wells Fargo按20.8GW AI基建部署量推算,NVIDIA DC营收将达5045亿美元。Ultra机柜单体价值超1000万美元,三层利润池同步扩增。

4000亿美元,不是营收额总和,而是Rubin生态链的利润总和,这种级别的利润在我们这个星球上绝无仅有。但NVIDIA一家就要吃掉生态链利润总和的约80%,剩下的20%由全球数百家供应商分食,而中国公司在这20%里的占比,正从底层向中层、从点状向面状推进。

当我们拆完Rubin三层利润分布,结论很清楚:利润厚度 = 技术不可替代性。顶层毛利率40%+的环节,每一个背后都是一道至少十年才能跨过的工艺护城河,味之素ABF膜的化学积累走过了三十年,安集抛光液的纳米粒径控制来自二十年以上的配方迭代,连接器铍铜合金的配方锁在日美公司手里。

底层是中国制造业的底盘优势:PCB、封测、电源、电池,每个赛道都有多家中国公司做到全球前列,但15-25%的毛利率决定了这是挣规模钱的位置。中层是中国公司从"规模竞争"转向"技术竞争"的过渡带,公司数量比底层少,但利润率高了一截,每一家都卡在了细分赛道的技术窗口上。这三层的本质区别不在公司数量,在竞争模式:底层比产能和良率,中层比技术和卡位,顶层比"只有你能做"的不可替代性。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。