全球储能行业正开启增长新周期,增长动力由过去单一新能源消纳,转向"AI算力基建 + 能源转型刚需 + 电网阻塞"三重驱动。

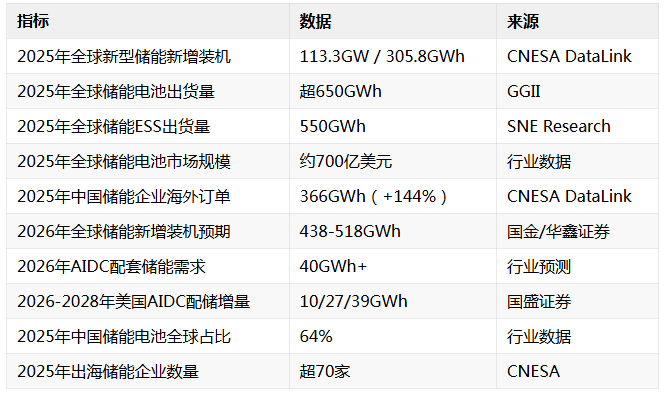

国金证券指出,行业供需关系显著改善,由去库周期转入补库繁荣期,部分产业链环节将迎来量价齐升。华鑫证券预计2026年全球储能新增装机有望达190GW/518GWh。

1.2 AI配储:从配角到刚需的范式转换2025年系AIDC储能需求元年,2026年迈入规模化放量关键转折年。

需求爆发驱动力:

AIDC储能出货量预测:

国盛证券预计2026-2028年AIDC配储带动美国储能需求增量分别为10/27/39GWh。中信证券测算2026-2030年全球AIDC自主供电市场空间突破1.2万亿美元。

1.3 出海爆发:中国供应链全球渗透2025年中国储能企业出海呈现爆发态势。CNESA DataLink数据显示,新增海外订单366GWh(同比+144%),出海企业超70家,订单覆盖全球60+国家和地区,中东、南美、东南亚等新兴市场潜力加速释放。

出口数据验证:

区域格局呈现"中国主导、北美承压、欧洲放缓、多元补充"特征。中国市场份额从2024年53%跃升至2025年64%,北美受LFP电池贸易壁垒影响份额下降且增速最低。

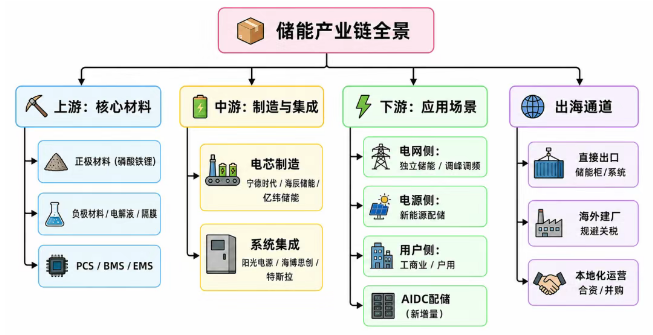

二、产业链结构:从电芯到系统的全景图谱2.1 产业链层级

2.2 竞争格局:龙头通吃与腰部突围

储能电池出货量 Top 10(2025年):

宁德时代 → 海辰储能 → 亿纬储能 → 比亚迪 → 瑞浦兰钧 → 中创新航 → 远景动力 → 国轩高科 → 楚能新能源 → 鹏辉能源

储能系统出货量 Top 10(2025年):

阳光电源 → 特斯拉 → 中车株洲所 → 比亚迪 → 远景能源 → 海博思创 → 中电装储能 → 融和元储 → 天合储能 → 科陆电子

系统市场呈现"龙头通吃"格局,阳光电源稳居全球系统出货量第一。电池市场头部集中与腰部激烈竞争并存,"腰部"企业(楚能新能源、海辰储能、欣旺达)前三季度出货量同比增速超150%。

三、重点企业深度分析3.1 阳光电源 —— 全球储能系统龙头北美地位:业务稳居北美第一梯队。2026年Q1储能毛利率达30%,近期海外签单超72GWh,第三届GRES峰会集中签约超11GWh储能订单(含超2GWh欧洲大额订单)。

AIDC布局:AIDC电源处于关键研发阶段,计划2026年底推出第一代产品,2027年批量交付。已成立微电网部门对接AIDC算力负荷平滑与配储需求。

美国市场:2026年有新签订单,受OBBBA法案政策调整影响,部分客户2025年提前下单利用安全港条款窗口期。美国对中国储能产品关税38.4%。

产品矩阵:发布新一代Matrix逆变器、公用事业级储能系统PowerTitan 3.0、动态能源分配系统架构PowerMatrix。

3.2 阿特斯 —— 储能出海先锋北美深耕:CSIQ子公司Recurrent Energy为全球最大公共事业规模太阳能和储能电站项目开发商之一。2025年储能出货中美国占比预计50%。

业绩爆发:

产能布局:2025年末储能系统产能单班15GWh,电芯3GWh。美国HJT电池工厂一期2.1GW预计2026年7月商业化运营,二期扩至4.2GW。美国组件工厂产能5GW,下半年计划扩至10GW。

架构重组:拟联合控股股东CSIQ设立合资公司重组美国业务(阿特斯持股24.9%),海外储能/光伏/电池工厂转让至合资公司,聚焦非美市场(欧洲、拉美、亚洲、中东)。

3.3 通润装备 —— 工商业逆变器龙头北美优势:正泰电源产品连续多年稳居北美工商业光伏逆变器出货量第一,工商业渠道壁垒深厚。

储能延伸:依托逆变器渠道优势向储能系统延伸,工商业储能在北美市场具备天然客户协同。

3.4 海博思创 —— 系统集成龙头全球装机:累计装机已超40GWh。EMEA市场突破显著,接连在希腊、爱沙尼亚、立陶邦、科特迪瓦与津巴布韦五国新增储能项目。与希腊客户签署45MWh电网侧独立储能电站项目。

北美合作:已与美国头部储能系统集成商Fluence建立合作关系。

战略转型:规划从设备制造商转型为"储能系统制造+服务"综合能源服务商。2026年底运维储能资产预计达35-40GWh,目标成为国内最大储能资产运维服务商。

技术创新:RE+ 2025展会上推出模块化技术平台MagicBlock及首款产品HyperBlock M、HyperBlock Ⅲ 5MWh液冷储能系统。

3.5 科陆电子 —— 美的系储能出海平台美的赋能:美的集团旗下能源科技公司,聚焦智能电网和新型电化学储能两大板块,拥有国家认定企业技术中心和多个国家级、省级技术中心。

北美积累:在北美储能市场有深入积累,加州、德州多地区储能运营项目收益领先。

3.6 西典新能 —— 北美供应链卡位者核心逻辑:储能CCS独供T和阳光,卡位北美60%以上市场份额,深度受益北美储能市场增长。作为核心零部件供应商,在北美供应链中占据不可替代位置。

3.7 东方日升 —— 本土化制造先行者美国建厂:美国南卡罗来纳州1GWh储能工厂将于12月投产,规避关税壁垒,实现本土化交付。

3.8 天合光能 —— 海外订单充沛订单储备:已签约海外订单超10GWh,预计主要在2025-2026年交付。与欧洲客户签订超1GWh储能合同(Elementa 2 Pro),拿下澳大利亚5GWh储能大单。

开发储备:全球储能项目开发储备约81GWh。

四、北美市场:机遇与壁垒并存4.1 需求端:AI驱动的电力紧缺

美国数据中心用电量增长与电力设备老旧矛盾突出,为国内电力设备出海厂商带来机会。谷歌47.5亿美元收购储能企业Intersect Power,其项目覆盖加州、得州两大核心区域,当前拥有150亿美元在运或在建资产(2.2GW光伏+2.4GWh储能),预计2027年底储能容量扩容至近10GWh。

4.2 供给端:贸易壁垒与应对策略

工信部《新型储能制造业高质量发展行动方案》提出储能全生命周期安全技术攻关。2025年阳光电源、宁德时代围绕第三代储能电芯展开"定义权之争",安全标准成为行业竞争核心。

5.2 高倍率AIDC储能对毫秒级响应能力要求极高,应对AI算力负载剧烈波动。高倍率电芯、快速响应BMS/EMS系统成为技术竞争焦点。

5.3 长时长储能大储市场需求向"4小时及更长时长"迁移。液流电池、压缩空气、氢储能等长时储能技术2026年后进入商业化初期,解决跨季节调节难题,市场空间超千亿。

5.4 AI+储能深度融合AI赋能储能系统实现智能调度、预测性维护、优化充放电策略。储能系统为AI数据中心提供毫秒级响应+削峰填谷,大幅降低用电成本。

六、投资逻辑与风险提示6.1 核心投资主线

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。