欧洲空调 + 热泵:短期业绩最强催化,海外订单持续高增

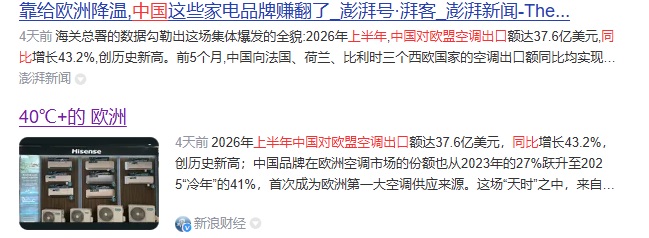

需求端双重爆发:2026年欧洲持续极端高温,2026年上半年中国对欧盟空调出口额达37.6亿美元,同比增长43.2%,创历史新高;中国品牌在欧洲空调市场的份额也从2023年的27%跃升至2025“冷年”的41%,首次成为欧洲第一大空调供应来源。

和而泰的家电智能控制器覆盖大小家电,明确包括空调。其控股子公司更是专业从事制冷制热类变频控制器的研发、制造与销售,产品线覆盖家用空调、商用空调、汽车空调等多个品类。

欧盟 《REPowerEU 计划》 能源自主政策强制推进热泵替代燃气锅炉,2030 年欧洲热泵保有量缺口超 3400 万台,热泵出口增速超 60%。德国、英国热泵补贴45%,冷暖两用热泵成为居民刚需。

公司专门发布了“制冷制热技术平台”,定位为“热管理专家”。该平台明确支持家用空调、商用空调、暖通热泵等产品,能在极端环境下保持高可靠性,提供绿色、节能的控制器解决方案。

公司官网展示了“空调智能控制器”产品方案,采用先进的外机单芯片方案,集成多种控制算法,拥有自主知识产权,并已长期为欧美系、日系以及国内知名品牌供货。

和而泰业务高度匹配欧洲热泵需求:和而泰的家电控制器是第一大主业,占总收入约64%,空调和空气源热泵控制器是核心品类。公司产品已明确覆盖"热泵热水器"和"热泵干衣机"等细分领域。尤其值得注意的是,热泵控制板的技术门槛高于普通空调,和而泰的高端变频控制器毛利率更高,增量弹性更大。这意味着公司不仅能受益于量的增长,还能享受单品价值量和利润率的提升。

和而泰在意大利、罗马尼亚建有生产基地,可就近交付欧盟客户。

这一布局带来多重优势:

规避关税:本土生产可绕过潜在的贸易壁垒

缩短交期:贴近市场,响应速度更快

合规成熟:欧洲热泵/空调新规(ErP、F-Gas)适配成熟

公司还在塞尔维亚设有基地,欧洲产能进一步提升。目前公司已在全球20多个国家和地区布局研发、运营中心及生产基地。

和而泰深度绑定欧洲头部客户,直接供货欧洲头部家电企业,包括伊莱克斯、惠而浦、博世西门子、Arcelik、海尔、美的等全球头部家电品牌的核心供应商,为其提供包括空调在内的各类家电智能控制器。这些品牌在欧洲大量销售分体空调和冷暖热泵(空气对空气热泵,兼具制冷制热)。随着这些客户加大热泵产品的市场推广,和而泰作为核心控制器供应商将直接受益。

工商业 + 户用储能双轮驱动,BMS/PCS 一体化方案落地

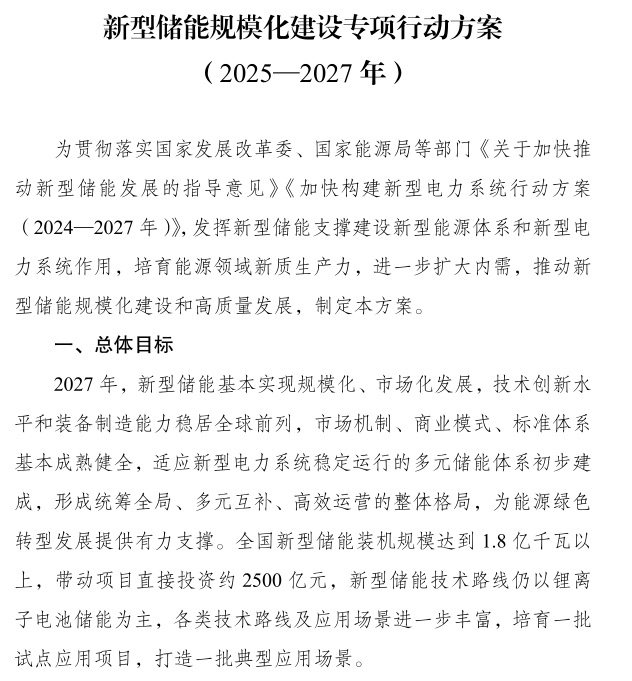

国家能源局《新型储能规模化建设专项行动方案(2025-2027年)》明确提出,到2027年全国新型储能装机规模要达到1.8亿千瓦以上

全球新能源配储强制政策落地,工商业峰谷套利、户用储能欧洲高需求,储能系统、电池管理系统需求持续扩容。

公司自研 Ener-Cube 一体化工商业储能系统,集成 BMS/PCS/EMS/ 智能温控,通过 UN38.3、IEC 国际认证,适配光伏配套、园区微网、海外户用储能场景和而泰;绑定宁德时代、阳光电源头部储能客户。

公司在欧洲户用储能市场已占据有利地位,其家庭储能控制器在欧洲的市占率约为15%。2025年上半年,其对欧储能出口同比激增210%,强劲的增长势头证明了其市场竞争力。

2025 和而泰储能业务收入稳步增长,毛利率 28% 高于家电主业。

海外热泵配套户用储能一体化方案同步推出,欧洲暖通 + 储能协同出货,打开储能长期增量。

人形机器人:合资公司锁定核心控制器,量产元年迎来订单爆发

2025年9月15日,和而泰与乐聚机器人(人形机器人领域的明星公司,其“KUAVO”(夸父)机器人是国内首款可跳跃、首款搭载鸿蒙系统的全尺寸人形机器人)、东方精工(提供精密制造和规模化生产的能力)正式签署协议,共同成立合资公司。

和而泰是控股股东,持有合资公司60% 的股权,专注于人形机器人智能控制系统的研发与生产,旨在打造从硬件到软件的完整控制器应用方案。

公司已明确在积极投入关节控制、伺服电机、电驱等产品的研发。拥有人机交互技术及算法、视觉识别技术及算法、电机驱动控制、传感技术、电源技术的控制等可应用在机器人方面的技术储备。

除了主导合资公司,和而泰还通过投资等方式进行生态布局。公司通过专业投资机构,投资了北京源络科技有限公司。这家公司专注于人形机器人,是具身智能领域的初创企业。

公司在家电、工业伺服控制数十年技术积累,低成本、高可靠控制器量产能力显著优于纯机器人初创企业,人形机器人业务将成为未来 3 年第三增长曲线。

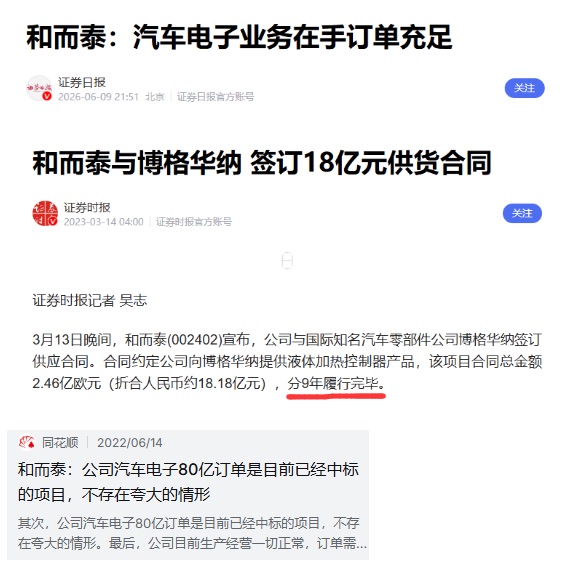

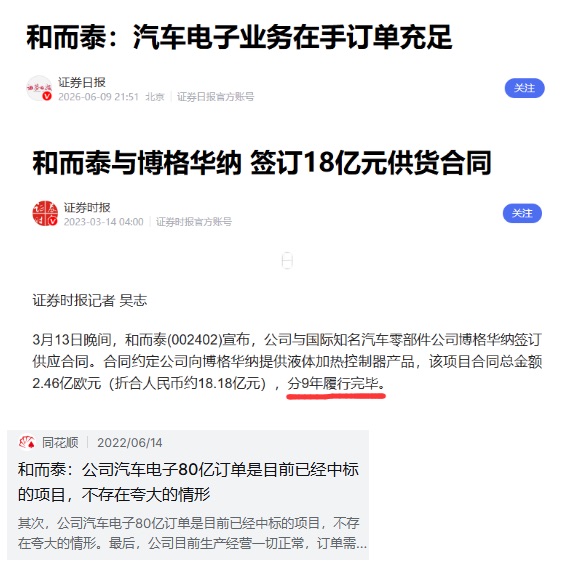

汽车电子业务在手订单充足,累计在手百亿级长

订单

公司在手订单充足,且大部分为长周期订单。与博格华纳、尼得科、富奥、东方久乐等全球知名汽车电子零部件厂商建立了战略合作关系,公司曾获博格华纳颁发的“全球最佳供应商奖”,技术实力获国际头部客户认可。公司全面进入业绩兑现的放量阶段。凭借充足的百亿级订单、不断丰富的产品矩阵、深度绑定的优质客户以及持续提升的ODM能力,该业务正成为驱动公司未来几年业绩增长的核心引擎之一。

商业航天+6G 空天通信长期成长核心

国内星网低轨卫星加速组网,2026 年火箭发射频次翻倍,卫星批量量产带动星载相控阵 T/R 芯片刚需;SpaceX 星链 V3 迭代,全球卫星互联网进入商用落地期,射频芯片市场空间千亿级别。

和而泰的商业航天布局完全由其控股子公司铖昌科技(持股比例约52.38%)主导。铖昌科技是一家独立上市公司(2022年分拆上市),主营微波毫米波相控阵T/R芯片,是国内少数具备完整T/R芯片解决方案及宇航级芯片研发、测试及生产能力的企业。

铖昌科技的产品包括GaAs/GaN功率放大器芯片、GaAs低噪声放大器芯片、收发前端芯片、幅相多功能芯片、模拟波束赋形芯片等十余类高性能微波毫米波相控阵芯片。

这些产品已批量应用于星载、地面、机载相控阵雷达及卫星通信等领域。毫米波相控阵芯片直接适配 6G 空天地一体化通信。

铖昌科技在卫星互联网低轨卫星通信领域具备优势,产品持续按计划批量交付。公司正通过前瞻性技术布局,在持续深化星载、机载、地面等领域的同时,积极拓展低空经济等多场景应用,加速构建覆盖地面、空中、天基全场景的解决方案库。

公司明确表示,卫星互联网低轨卫星行业发展提速,随着卫星的批量发射和组网应用,该领域将成为铖昌科技营收新的增长点。

2025 营收高速翻倍,毛利率 68.04%,远高于公司其他业务;国内星网星座核心供应商,订单持续落地,2026 年卫星组网加速带动芯片出货量持续翻倍。

传统海外暖通业务提供稳定业绩基本盘,高毛利芯片、储能、人形机器人、汽车电子业务打开长期成长天花板,未来可期!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。