SST为新型供电设备,当前三大应用赛道:

AI数据中心(AIDC):核心增量市场,随AI算力建设每年保持近30%增速,是行业关注焦点。超充桩:用于新能源汽车超充场景。

新能源配储/电力配网:用于光储充、电网配电场景。二、技术路径对比:SST(终极方案)vs Set卡(过渡方案)

1. 架构差异

2. 性能与成本差异

存量数据中心改造:优先选择Set卡,兼容现有体系,改造成本低。

新建数据中心:直接选择SST一步到位,避免二次改造,长期收益更高。

行业节奏:Set卡2027年有一定过渡性需求,但长期SST是主流,和英伟达2027年芯片全面转向800V架构的节奏完全匹配。

三、市场空间测算

1. 整体市场规模

当前全应用场景(AIDC+超充+配储/配网)总市场约2000-3000亿元,其中仅AIDC赛道每年新增37GW,对应SST市场约1000亿元,叠加其他场景后总规模只多不少。

单瓦价值:当前推广期约2.5-3元/瓦,量产后随着碳化硅等核心器件成本下降,价格会逐步下探。

2. 放量节奏

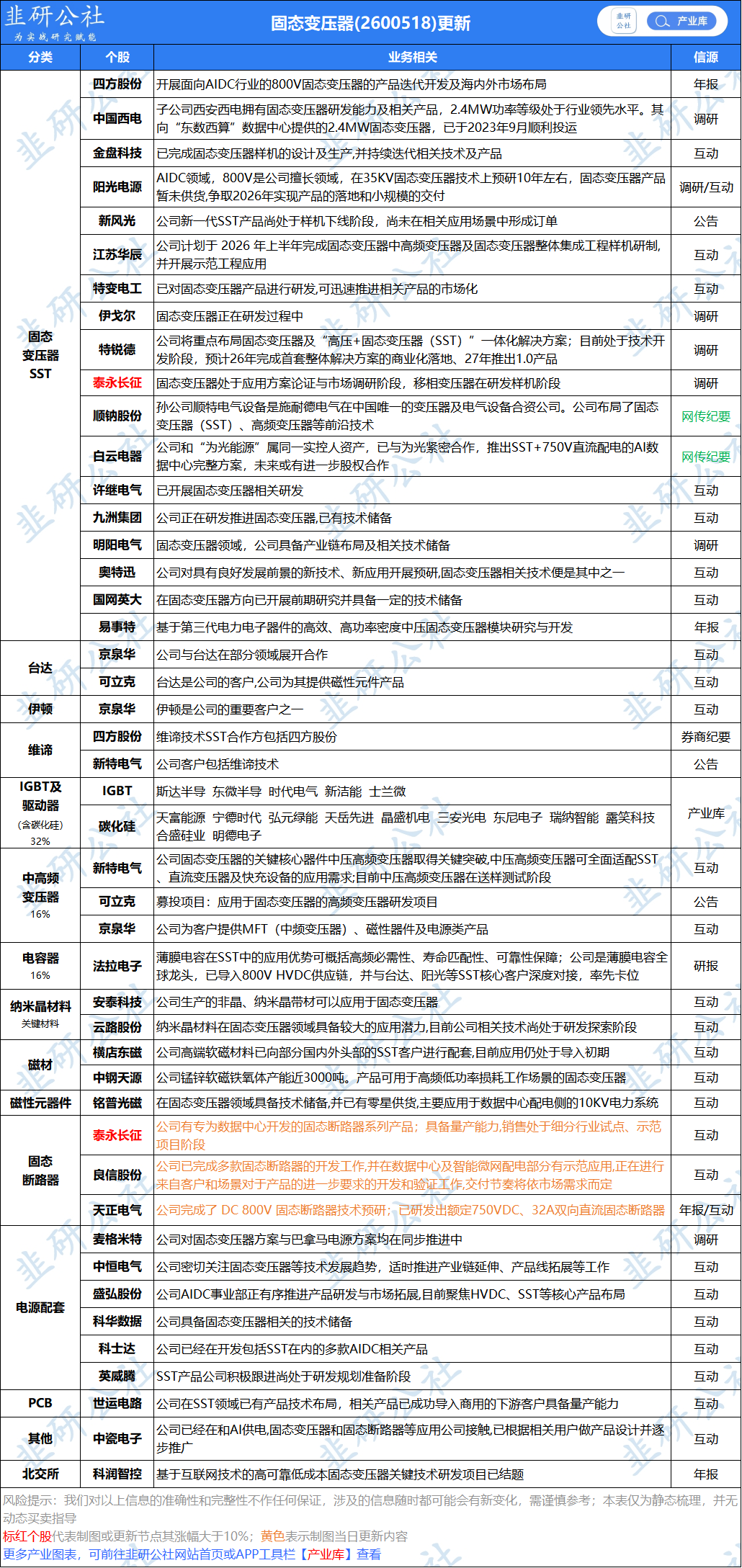

1. 上游物料成本占比(单台SST)

碳化硅功率器件

海外主导:英飞凌、安森美是主流选择,头部SST厂商优先选用,因经过长期市场验证,可靠性有保障。

国产替代:国内厂商有技术布局,但当前SST厂商尚未规模化采用,需等待1-2年现场运行验证稳定性后,才会加速替代。

高频隔离变压器

国内厂商为主:专家所在厂商联合深圳金山华定制开发;凯达等厂商采用安泰科技方案;四方股份、青岛云路、西电等均有供应能力。

海外厂商:日立、VVC等仅少量用于海外客户项目,国内项目几乎不用。

五、商业化验证周期与客户绑定

全周期时长:从送样到批量放量约1.5年:

前期:客户内部选型、审批流程需数月。

后期:现场试点运行至少1年,验证稳定性后才会启动批量采购。

客户绑定效应:头部厂商和全球互联网巨头、数据中心运营商长期合作,客户粘性强,新建项目会优先选择原有供应商,新厂商难以突破。

国内外节奏差异:海外AIDC SST应用进度快于国内,国内当前以1-2台的试点项目为主,2027年才会随全球节奏起量。

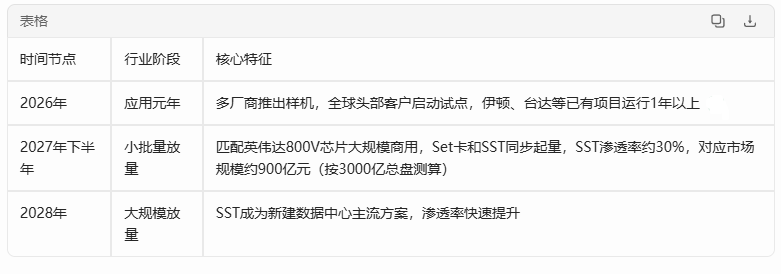

六、核心结论

技术趋势:SST是AI数据中心供电的终极方案,效率、建设周期、用铜量优势显著,长期将替代传统多级供电架构,Set卡仅为过渡性方案。

节奏匹配:SST放量节奏和英伟达800V芯片迭代完全匹配,2027年下半年启动小批量,2028年进入大规模放量期。

产业链机会:上游碳化硅当前海外主导,1-2年验证期后国产替代空间大;高频隔离变压器国内已主导,受益SST放量明确。

竞争格局:海外厂商(伊顿、台达)先发优势显著,国内厂商(四方、阳光电源等)加速追赶,2026年是应用元年,2027年后行业进入爆发期。

风险提示:技术验证不及预期、英伟达芯片迭代推迟、国产替代进度慢于预期。

仅做资料整理,不做行业及个股推荐。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。