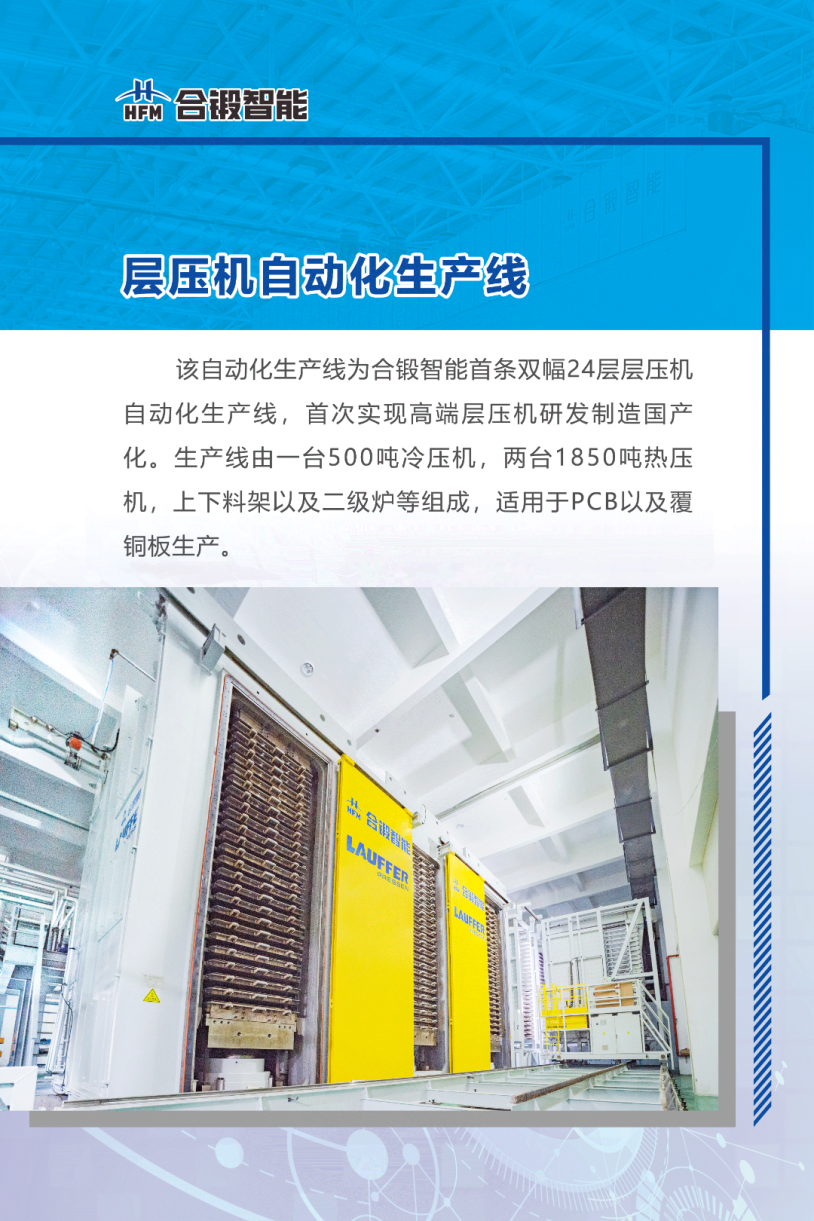

PCB层压设备

PCB层压设备:供需缺口持续扩大,国产替代加速——【国联民生军工】

层压是PCB核心工序,层压设备真空密封性、温控精度直接决定PCB良率,高阶HDI/高多层板必须依赖高端层压设备。当前行业已进入量价齐升+交期大幅拉长的高景气阶段:

供给紧俏:全球龙头德国博可2025年产能翻4.5倍后,交期仍达10-12个月,订单排至2027年中;日本北川CCL压机交期同步排至2027下半年。当前全球真空层压设备市场空间50-60亿,未来3-4年有望迈向数百亿。

价增明确:当前主流双拼压机单价500-650万,年内已涨价10%-20%,后续涨价趋势延续;AI驱动的高端升级进一步抬升价值量:M7/M8/M9升级要求热盘平整度从±0.05mm提至±0.02mm、耐温从300℃提至380℃,单机价值再升10%-20%;CCL压机台面更大,单价达800-900万,较PCB压机贵50%。

国产替代加速:真空层压机设备市场博可(市占50%-60%)、拉法(市占5%),其余厂商均无高端供应能力。拉法国产化后竞争优势凸显:延续德国百年精工标准,高温压机性能明显明显优于国产,获方正、景旺、广合等头部订单,年初至今已签数十台;且同配置较博可国内产线便宜20%-30%,交期仅6个月(博可1/2);合锻已加码产线+招募行业团队,配套到位后可快速翻倍,直接承接布克溢出需求。重点推荐:合锻智能(仅看拉法中国,先看250亿市值,真空层压设备20亿产值,5亿利润,对应150亿市值+核聚变等其他业务100亿市值;如果考虑拉法德国股权上翻,空间在翻一倍)

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。