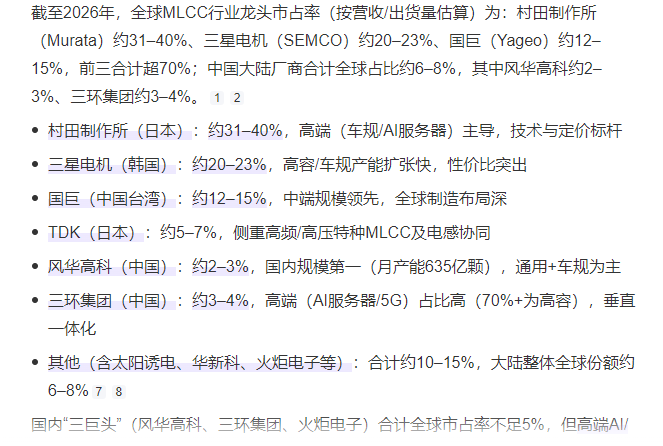

高端毛利率达40%–55%,低端仅10%–15%,且产能被日韩龙头(村田、三星电机)主导,国产仍以中低端为主

高端MLCC是低端MLCC的5-10倍左右利润(前几天看过的,忘记出处了,可能数据有变动)

国内大部分是低端MLCC,他们的逻辑是国外高端MLCC为了利润更大化而挤占了低端产能,导致低端稀缺而跟随涨价,但是相比较而言,低端的利润涨幅也是远小于高端MLCC涨价(低端MLCC重估标的比如风华高科,少量高端MLCC)

今天讲的是另一个估值提升方向:高端MLCC涨价带动库存估值提升,利好高端MLCC代理商。

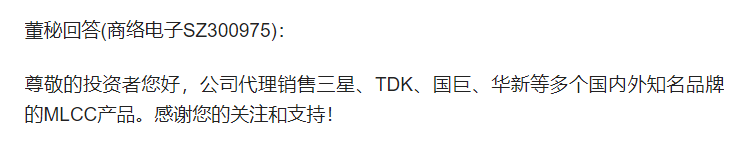

比如近期接近翻倍的商洛电子,他是三星、TDK、国巨、华新等MLCC代理商

不过以上逻辑都已经反应在股价了,下面看看最具预期差的力源信息

------------------------------------------------

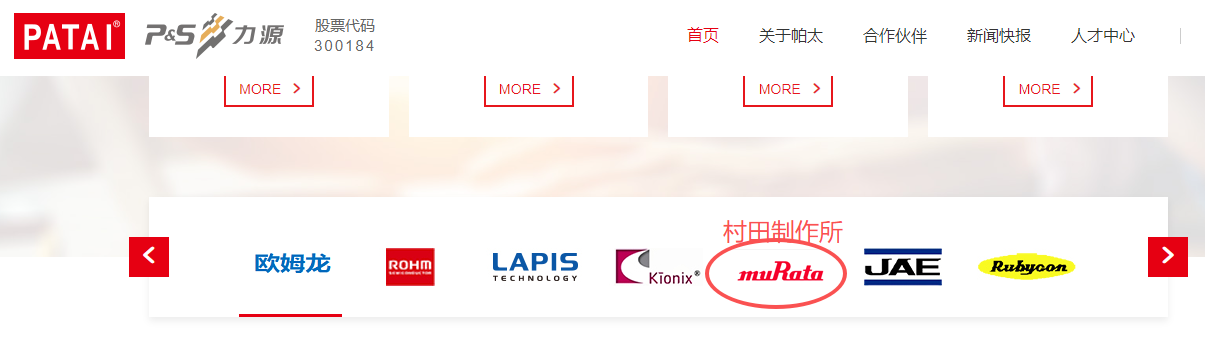

高端MLCC绝对世界龙头:村田制作所(muRata)

该公司近期的举动表明,公司是想高低端通吃,不靠挤占低端的MLCC产能来提供高端MLCC产能,让低端MLCC继续保持市场份额,而高端虽然利润大的多,但是市场行业壁垒高,维持供不应求局面,也不怕别人抢份额,因此未来可预期是高端MLCC将继续猛涨。

官网地址:可自己核实上图 http://www.powertek.com.cn/

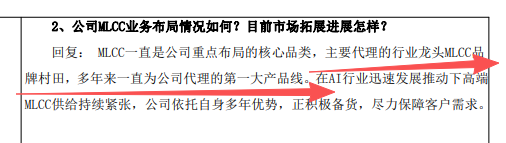

国内核心代理分销商,长期代理日本村田(Murata)的MLCC产品线,重点布局AI服务器、车规等高端领域,公开资料明确其“MLCC是第一大代理产品线”

(来自5月21号的投资者关系平台信息管理)

核心总结:MLCC看高端,高端看村田,力源信息是日本村田(Murata)的核心代理商,且MLCC是第一大代理产品线,对比商洛电子短期翻倍(代理三星,国巨,TDK等),明显存在估值重估预期。

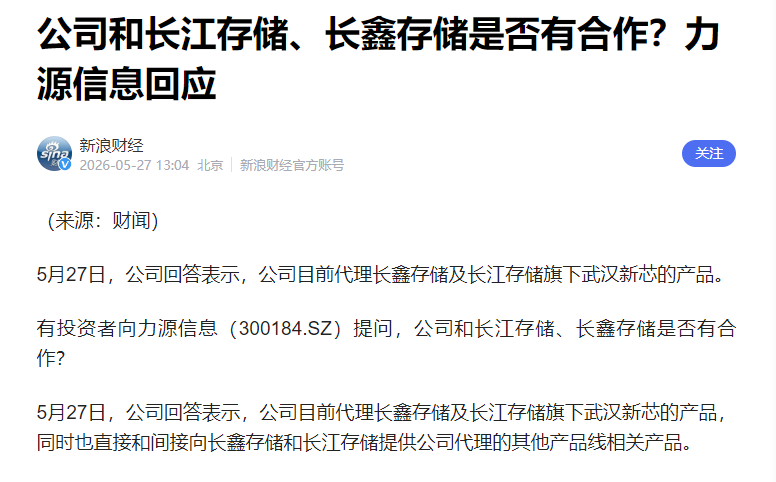

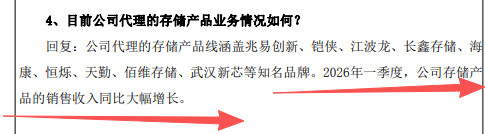

另外,还代理长鑫存储及长江存储的储存

啦啦啦,打完收工~~~~

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。