2026年6月16日,台积电首度公开"CoWoS玻璃基板开发计划",联手ABF载板大厂Ibiden与面板厂群创,验证玻璃基板导入下一代CoWoS先进封装的可行性。该事件标志着玻璃基板从实验室研发跨入产业链联合验证阶段,市场视作产业化元年的里程碑节点。

核心结论:

一、技术原理与行业背景

1.1 先进封装的演进逻辑

后摩尔时代,制程微缩的边际收益递减。先进封装成为突破AI芯片性能瓶颈的核心路径。英伟达、AMD高端AI GPU普遍采用Chiplet芯粒异构集成×CoWoS封装,借多颗小芯片拼接实现算力翻倍。

传统CoWoS封装采用有机ABF树脂基板+硅中介层组合方案。HBM显存从HBM3迭代至HBM4/HBM5,芯片尺寸放大,芯粒堆叠层数激增,传统方案三处硬伤凸显:

先进封装两大演进方向已清晰:晶圆级→面板级、有机材料→无机材料。面板级封装超大尺寸下面积利用率可由45%跃至81%,降本10%-20%。玻璃基板,正是这两个趋势的交汇点。

1.2 玻璃基板核心性能优势TGV(Through Glass Via,玻璃通孔)系在超薄玻璃基板上穿制微米级通孔并填充金属导电材料,实现上下层垂直电气互连,是打通玻璃基板互连瓶颈的关键工艺。

核心参数:最小孔径3-10μm;深宽比可达10:1。相较硅通孔,互连密度10倍↑、信号速率3.5倍↑、功耗50%↓,且工艺更简、成本更低。

台积电实测验证(2026.06):0.8mm厚玻璃核心基板,5倍光罩尺寸(85×110mm),三方模拟验证关键结果——

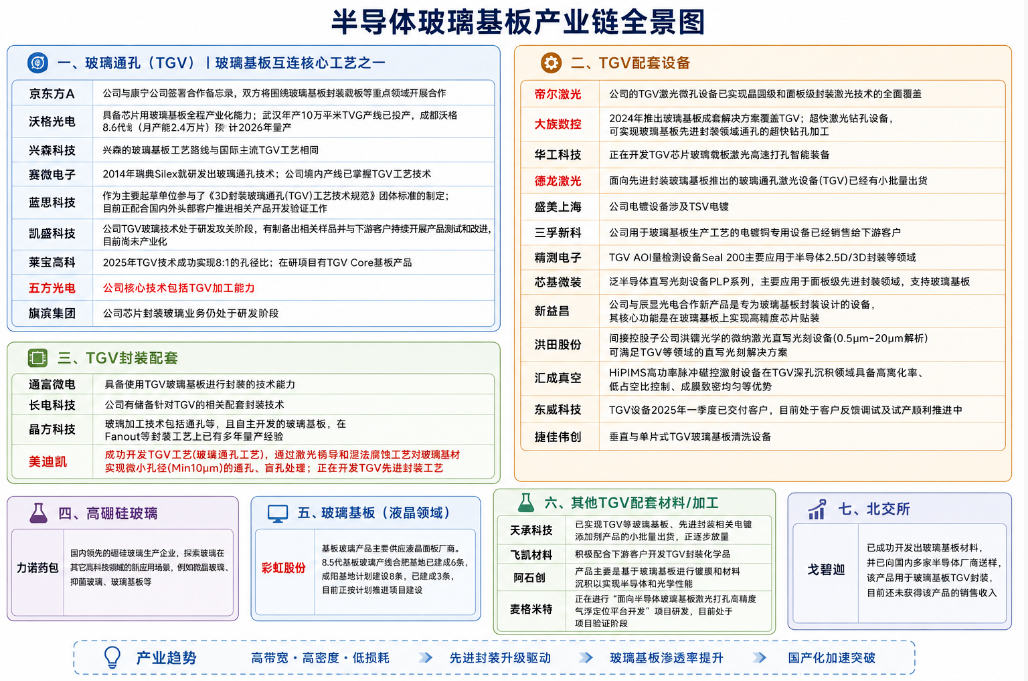

玻璃基板产业链分为上游材料与设备、中游基板制造与TGV加工、下游封装与应用三大环节。

2.1 上游:材料与设备

玻璃基材:封装级高硼硅、铝硼硅玻璃是主流方向。国际端康宁、肖特、旭硝子主导;国内端凯盛科技已建成8万吨/年高硼硅/铝硼硅基板产能,戈碧迦已向国内半导体厂商送样验证。

TGV激光微孔设备:激光诱导湿法腐蚀系当前TGV加工主流路线。帝尔激光TGV设备已实现晶圆级+面板级全覆盖,面板级设备完成出货。大族数控2024年推玻璃基板成套方案,超快激光钻孔。德龙激光TGV玻璃通孔设备小批量出货中。

配套设备:电镀端——三孚新科玻璃基板电镀铜设备已销售至下游客户;东威科技TGV设备2025年Q1交付。清洗端——捷佳伟创立推垂直+单片式清洗方案。量检测端——精测电子AOI设备Seal 200导入2.5D/3D封装产线。

2.2 中游:基板制造与TGV加工基板制造:沃格光电芯片用玻璃基板全程产业化能力已打通。武汉10万㎡/年TGV产线投产,成都8.6代线(月产能2.4万片)2026年量产在途。彩虹股份系国内高世代显示玻璃基板龙头,量产G8.5+/G10.5代产品,形成"面板+基板"纵向联动。合肥基地6条8.5代线已建成,咸阳基地8条规划中3条投产。

TGV加工:赛微电子2014年即通过瑞典Silex研发玻璃通孔,境内存量产线已掌握TGV工艺。五方光电以TGV加工为核心能力。美迪凯开发激光诱导+湿法腐蚀TGV工艺,通孔/盲孔最小孔径10μm。莱宝高科2025年实现8:1孔径比突破。

2.3 下游:封装与应用封装能力:通富微电掌握TGV玻璃基板封装工艺能力;长电科技储备TGV配套封装技术;晶方科技自主玻璃基板Fanout封装量产多年。

终端场景:面向AI/GPU大算力芯片、HPC、5G/6G射频、CPO光模块等高端领域。苹果已启动"Baltra"AI服务器芯片的玻璃基板封装测试。

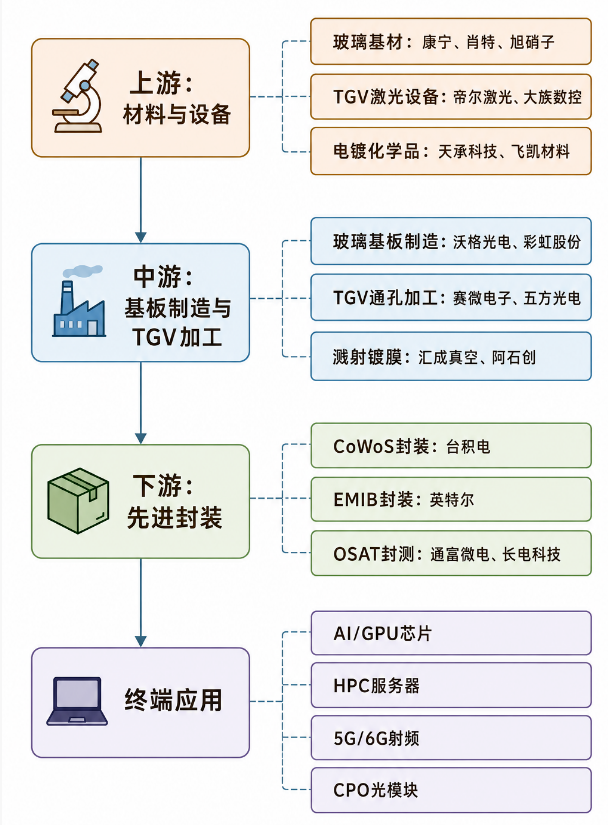

三、全球竞争格局3.1 三大阵营技术路线对比

英特尔:行业先行者。2023年9月发布玻璃基板处理器,2026年1月展示首款EMIB 2.5D封装玻璃芯基板样品——"10-2-10"堆叠结构,78×77mm,无微裂纹。Rio Rancho工厂正改造为全球首座玻璃基板大规模量产基地。联手安靠推进商业化,预计2029-2030年首批商用产品面世。十年研发积累构筑深厚先发壁垒。

台积电:CoPoS面板级封装平台为差异化武器。以玻璃作中介层适配超大尺寸封装,2026年6月公开CoWoS玻璃基板开发计划——宣告进入产业化验证。2026年建试验线,2030年Q4产出商用产品。CoWoS既有客户基础深厚,生态迁移阻力最小。

三星:垂直整合打法。三星电机×三星电子×三星显示器三方联盟,世宗试点产线TGV深宽比突破10:1。向苹果供"Baltra"AI服务器芯片样片,推动HBM4玻璃基板封装测试。2026年目标规模量产。

其他关键参与者:

封装端:通富微电→TGV玻璃基板封装能力已备;长电科技→TGV配套封装技术已储备;晶方科技→自主玻璃基板Fanout量产经验多年。

基板端:彩虹股份→国内显示玻璃基板龙头,量产G8.5+/G10.5代产品,纵向整合"面板+基板"。力诺药包→国内硼硅玻璃领先企业,探索玻璃基板新应用。凯盛科技→高硼硅/铝硼硅基板8万吨/年,TGV中试线推进中。

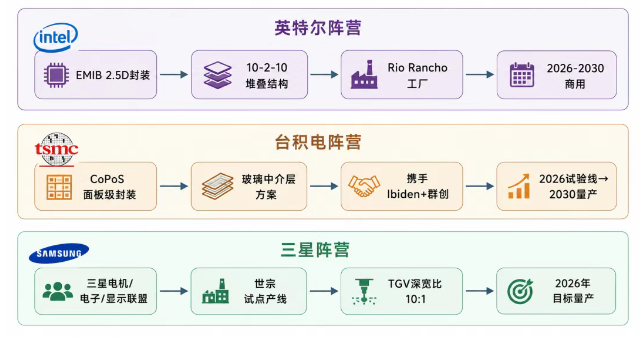

五、市场规模与增长前景5.1 市场规模数据

玻璃基板量产的核心障碍在于亚ppm级通孔缺陷率的达成。玻璃脆性使微孔加工易生微裂纹,直接冲击成品率与可靠性。各厂商量产规划落于2027-2028年,但规模化需同时跨过三道门槛:亚ppm缺陷率、终端客户认证、量产成本可控。

6.2 成本劣势玻璃基板当前制造成本较有机基板高30%-50%。成本高企的核心环节在于TGV通孔加工与微孔金属化。激光加工效率提升+规模效应释放后,价差有望逐步收窄。

6.3 标准缺位玻璃基板作为新兴材料,全球缺乏统一的技术标准与测试规范。英特尔已制定2030技术领先路线图,韩国厂商加速标准化,但全球标准统一尚需时间。

6.4 生态协同玻璃基板产业化需材料×设备×设计×封装×测试全链条协同。英特尔联合康宁/肖特/旭硝子构建生态;台积电联手Ibiden+群创打通面板级供应链。国内产业链虽初具闭环形态,上游高端玻璃基材仍仰赖进口,协同效能有待提升。

七、投资逻辑与风险7.1 核心逻辑TGV核心工艺:沃格光电(全程产业化能力,武汉产线投产,成都2026年量产)、赛微电子(瑞典Silex 2014年首创TGV)、五方光电(TGV加工为核心能力)、美迪凯(TGV工艺10μm通孔,开发先进封装工艺)、蓝思科技(团体标准主起草,配合头部客户验证)。

TGV配套设备:帝尔激光(晶圆级+面板级全覆盖,已出货)、大族数控(2024年推玻璃基板成套方案)、德龙激光(小批量出货)、三孚新科(电镀铜设备已销售)、精测电子(AOI设备导入2.5D/3D封装)、芯碁微装(PLP系列支持面板级封装)、汇成真空(HiPIMS深孔沉积)、捷佳伟创(清洗设备方案)。

封装配套:通富微电(TGV封装能力)、长电科技(TGV封装技术储备)、晶方科技(玻璃基板Fanout量产经验)。

基板材料:凯盛科技(8万吨/年基板,TGV中试线,2026年量产目标)、彩虹股份(国产显示玻璃基板龙头,产能持续扩张)、力诺药包(硼硅玻璃领先)、戈碧迦(材料送样验证)。

7.3 风险提示2026年,玻璃基板产业化元年。台积电CoWoS玻璃基板开发计划落地,英特尔Rio Rancho工厂改造推进,三星2026年量产目标在即——产业正从"技术储备期"切换至"产业化验证期"。

短期(2026-2028):以三大巨头试验线/中试线建设为主。沃格光电、帝尔激光等国内先发企业有望攫取技术验证订单,构筑先发优势。

中期(2028-2030):渗透率加速攀升。率先实现量产的玩家锁定产业链核心地位。TGV设备与材料环节国产化率有望大幅跃升。

长期(2030后):玻璃基板有望跃居先进封装主流基材,赛道空间持续扩容。具备"材料→封装"全链条能力的企业将在全球竞争中建立优势。

对国内企业而言,TGV激光设备与玻璃基板制造是当前确定性最高的两大主线。设备端受益产线建设前置需求,呈先周期弹性;材料端受益量产规模扩大后的持续消耗需求,具成长持续性。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。