S协创数据(sz300857)S

2024年7月3日,我写过一篇协创数据的文章:《站上风口高增长,协创数据再翻倍!(零风险创业板)》,当时的股价是45.3元/股,如今已经249.6元/股,增长5.5倍。

站在当下,协创数据是否还有潜力?今天我们再来深入研究一下!

一、再说一遍公司基本情况

协创数据技术股份有限公司成立于2005年11月,于2020年7月在深交所创业板上市。公司致力于成为全球领先的智能物联终端制造商、综合性云服务提供商、智能存储设备制造商、服务器再制造行业的先行者和领导者。

根据公司官微,经过近二十年的发展,公司已从传统的消费电子制造企业成功转型为"智能终端+算力基建+云端服务"三位一体的全球化产业体系服务商。

公司总部位于深圳市福田区,在深圳、东莞、合肥、上海、菲律宾、泰国等地设有研发中心和智能制造工厂,服务联想、小米、Anker、360、中国移动、LG、OPPO等全球知名客户。

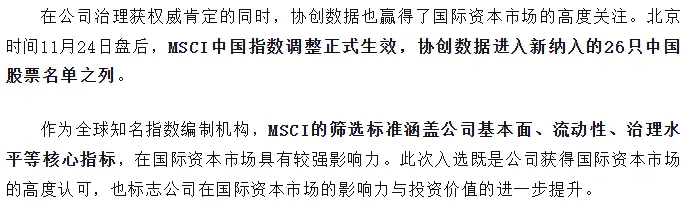

根据公司官微,2025年11月,公司入选MSCI中国指数成分股,标志着其在国际资本市场的影响力与投资价值获得高度认可。

二、财务和业务再梳理1、财务数据亮眼,增长势头强劲

协创数据近年来业绩呈现爆发式增长态势,尤其是2023年以来更是明显。

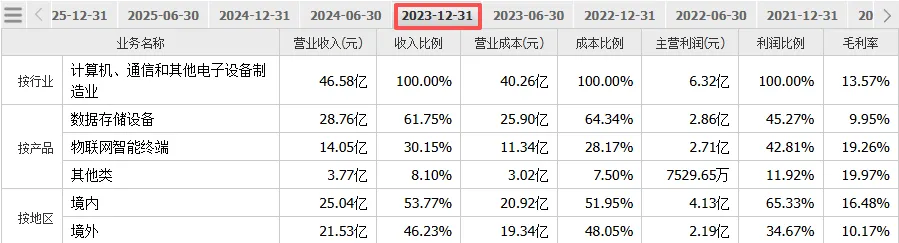

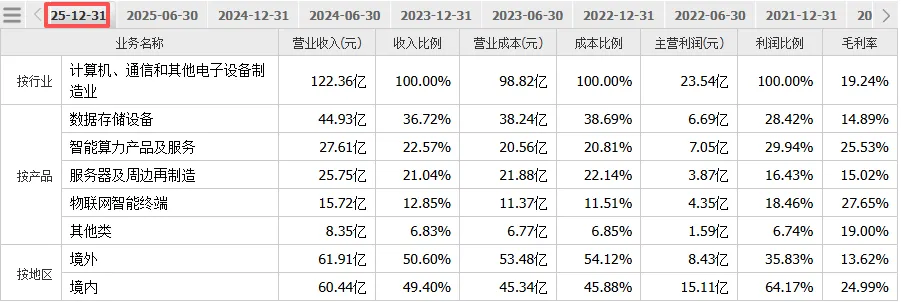

2023年实现营业收入46.58亿元,同比增长47.95%;2024年营收74.10亿元,同比增长59.08%;2025年营收达到122.36亿元,同比增长65.13%。三年间营收规模增长超过1.6倍,复合年增长率高达57.39%。

2023年归母净利润2.87亿元,同比增长119.46%;2024年归母净利润6.92亿元,同比增长140.80%;2025年归母净利润11.64亿元,同比增长68.32%。净利润增速显著高于营收增速,显示公司盈利能力的持续提升。

公司的毛利率和净利率呈现稳步上升趋势。2023年毛利率为13.57%,净利率为6.14%;2024年毛利率提升至17.36%,净利率提升至9.27%;2025年毛利率进一步上升至19.24%,净利率为9.41%。主要因为高毛利的智能算力业务占比提升。

2、业务结构持续优化

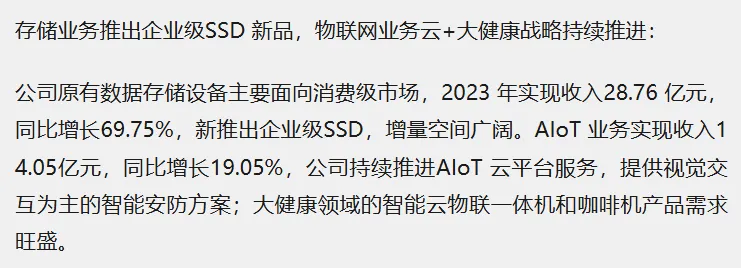

一是数据存储设备。2023年实现收入28.76亿元,占整体营收约61.75%,毛利率为9.95%。2025年实现44.93亿元,但是毛利率提升至14.89%,占比下降至36.72%。

该业务从消费级存储向企业级SSD拓展,新推出的企业级SSD产品为公司打开了更广阔的市场空间。

二是物联网智能终端。2023年实现收入14.05亿元,占整体营收约30.15%,毛利率为19.26%。2025年实现15.72亿元,毛利率提升至27.65%,占比下降至12.85%。公司持续推进AIoT云平台服务,提供以视觉交互为主的智能安防方案,同时在大健康领域的智能云物联一体机和咖啡机产品需求旺盛。

三是智能算力产品及服务。这是公司近年来重点发展的新增长极。2025年,该业务实现收入27.61亿元,毛利率达25.53%。公司已构建覆盖算力服务、服务器再制造、云端运维和算力应用的全链条业务体系。

三、公司所在行业趋势1、AI算力行业正处上升期

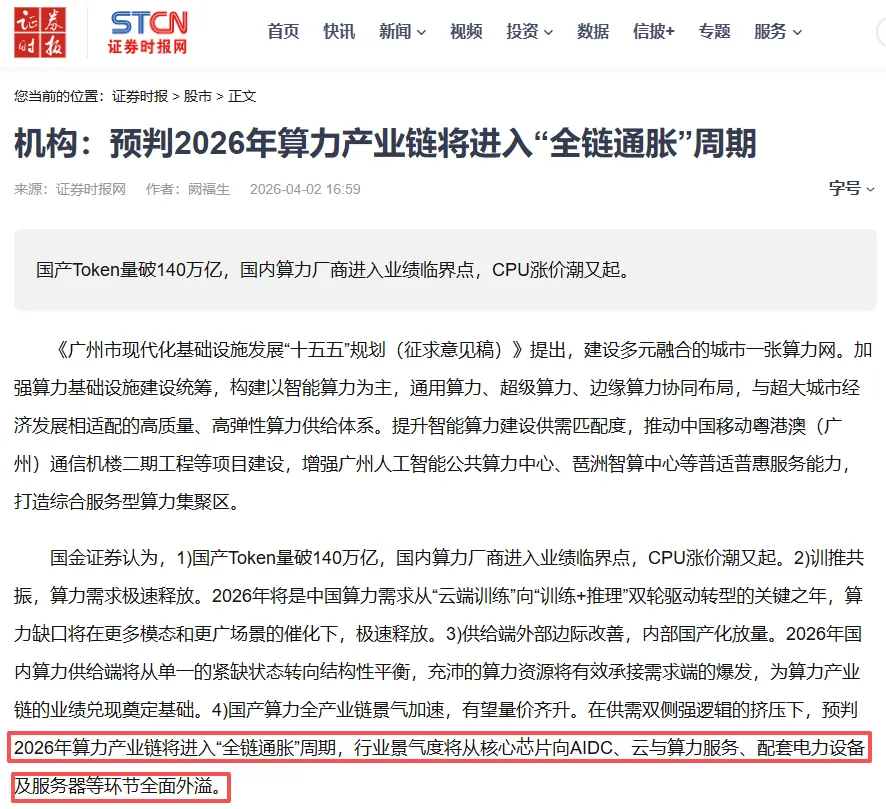

当前全球正处在人工智能技术爆发时期,AI算力需求呈现指数级增长。根据国金证券研判,2026年将是中国算力需求从"云端训练"向"训练+推理"双轮驱动转型的关键之年,算力缺口将在更多模态和更广场景的催化下极速释放。预判2026年算力产业链将进入"全链通胀"周期,行业景气度将从核心芯片向AIDC、云与算力服务、配套电力设备及服务器等环节全面外溢。

黄仁勋在2026年GTC开发者大会上说,到2027年市场对英伟达Blackwell和Vera Rubin系统的订单需求将带来至少1万亿美元的营收。这一预测较去年对2026年5000亿美元市场需求的预测直接翻倍,显示出全球AI算力需求的强劲增长势头。

2、服务器再制造市场迎来确定性机会

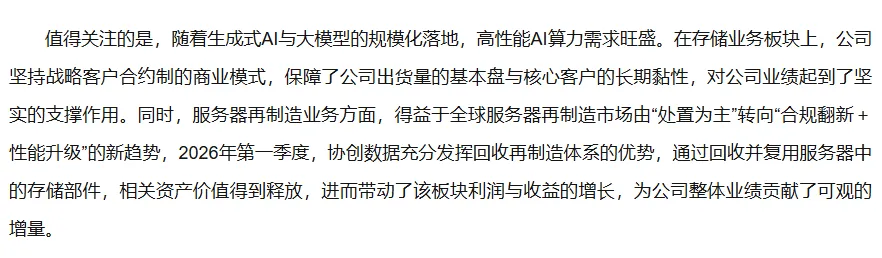

全球服务器再制造市场正从"处置为主"转向"合规翻新+性能升级"的新趋势。

协创数据充分发挥回收再制造体系的优势,通过回收并复用服务器中的存储部件,相关资产价值得到释放,进而带动了该板块利润与收益的增长。这一业务模式不仅符合循环经济理念,还能在存储产品价格上涨周期中获得超额收益。

3、公司竞争优势

公司持续加大研发投入,2025年研发费用达到4.23亿元,较2024年的2.41亿元大幅增长。

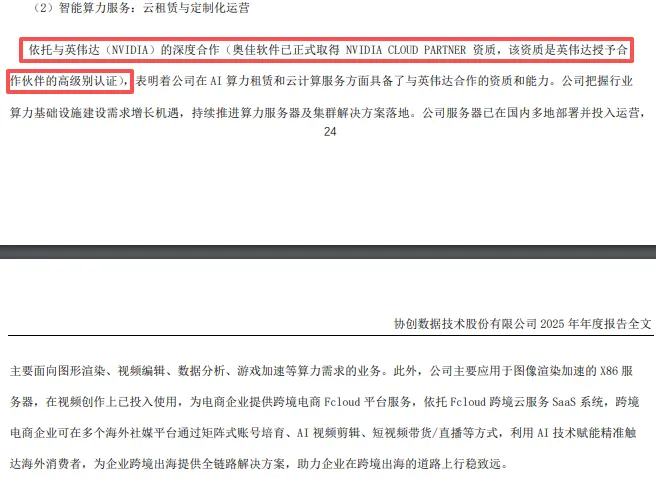

公司已获得英伟达云合作伙伴资质,这是英伟达授予合作伙伴的高级认证,表明公司在AI算力租赁和云计算服务方面具备了与英伟达合作的资质和能力。

根据山西证券研报,公司深度绑定国内互联网巨头,算力租赁业务重点服务于头部互联网公司模型训练推理、自动驾驶、生物医药等领域客户。同时,上面也说了公司在传统消费电子领域积累了联想、小米、Anker、360、中国移动、LG、OPPO等全球知名客户。

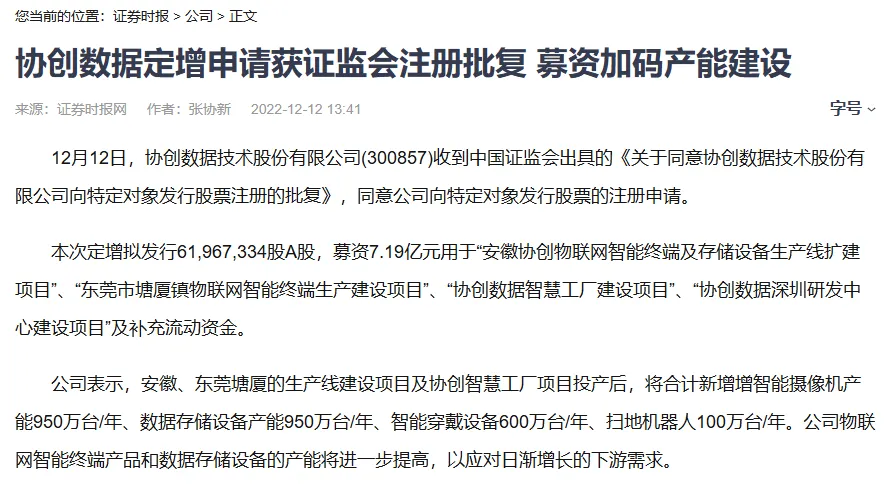

公司通过定增募资7.19亿元用于"安徽协创物联网智能终端及存储设备生产线扩建项目"等多个产能建设项目。项目投产后将新增智能摄像机产能950万台/年、数据存储设备产能950万台/年、智能穿戴设备600万台/年、扫地机器人100万台/年。

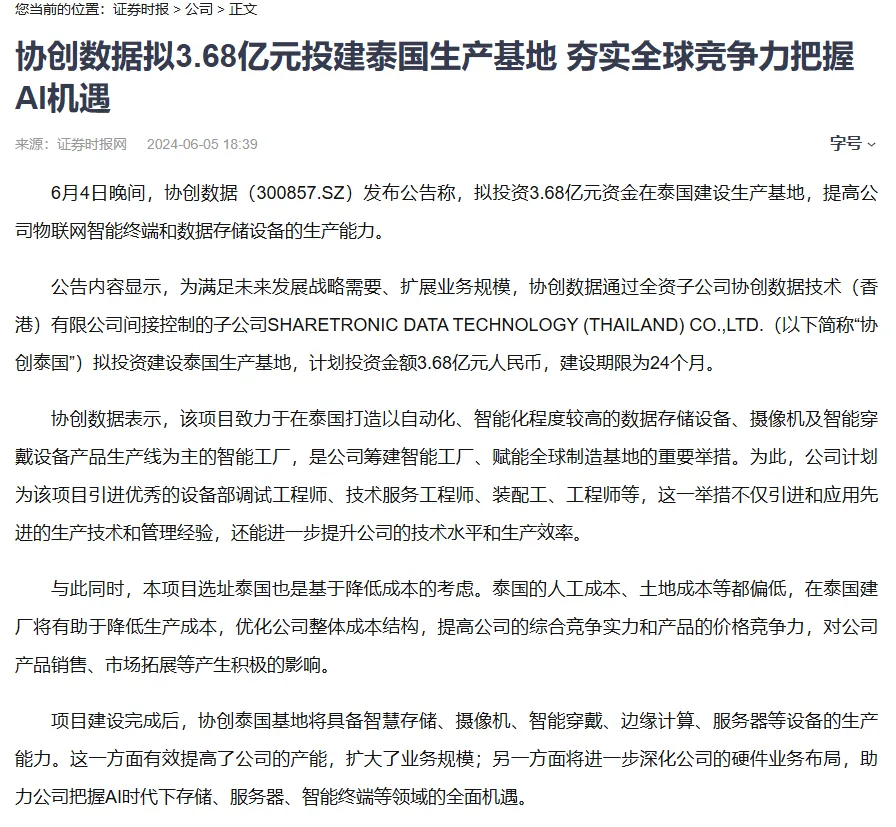

此外,公司投资3.68亿元在泰国建设生产基地,打造以自动化、智能化程度较高的数据存储设备、摄像机及智能穿戴设备产品生产线为主的智能工厂。

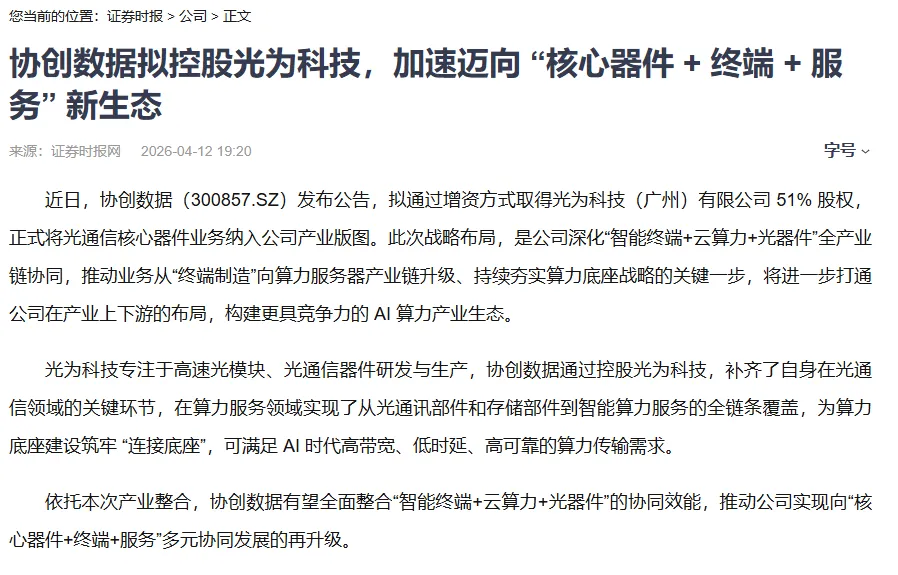

重点来了,2026年4月,公司公告拟通过增资方式取得光为科技(广州)有限公司51%股权,正式将光通信核心器件业务纳入公司产业版图。此次战略布局进一步打通了公司在产业上下游的布局,构建了"智能终端+云算力+光器件"的全产业链协同,实现了从光通讯部件和存储部件到智能算力服务的全链条覆盖。

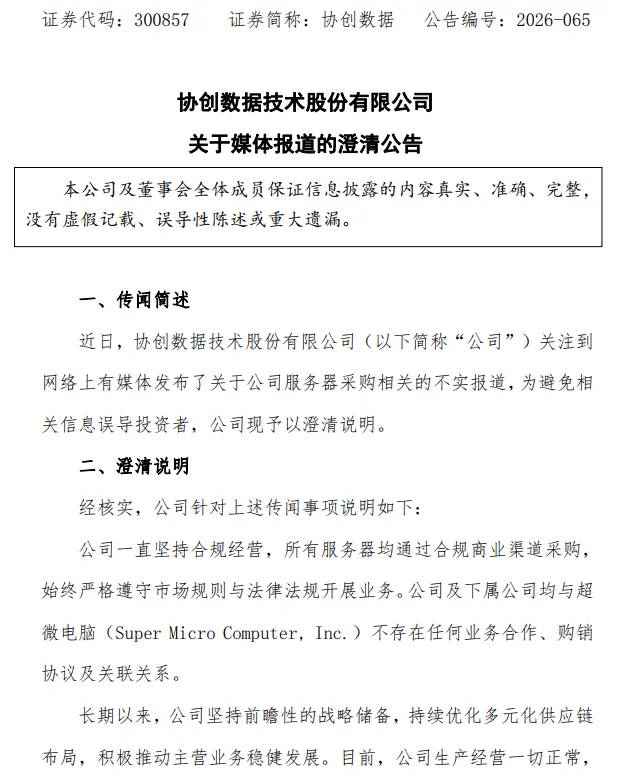

四、传闻影响与市场误判1、超微电脑传闻

2026年3-4月期间,市场出现关于协创数据服务器采购合规性的不实传闻,称公司涉嫌通过非正规渠道采购超微电脑(Super Micro Computer, Inc.)服务器。受此传闻影响,公司股价在3月20日单日暴跌近15%,4月10日再次大跌9.89%。

2、公司官方澄清与事实真相

针对市场传闻,协创数据于2026年4月10日发布正式澄清公告,明确表示:"公司一直坚持合规经营,所有服务器均通过合规商业渠道采购,始终严格遵守市场规则与法律法规开展业务。公司及下属公司均与超微电脑(Super Micro Computer, Inc.)不存在任何业务合作、购销协议及关联关系。"

公司进一步强调,长期以来坚持前瞻性的战略储备,持续优化多元化供应链布局,积极推动主营业务稳健发展。目前,公司生产经营一切正常,各项业务有序推进。对于相关不实报道,公司将密切关注事件发展并视情况需要采取必要的法律措施,维护上市公司以及广大投资者的合法权益。

3、误判带来的机会

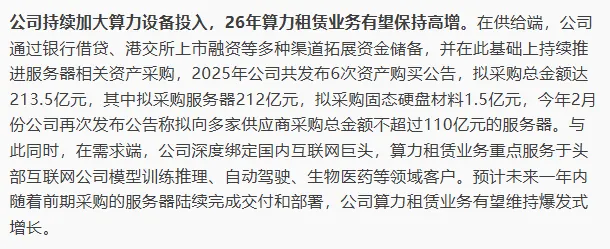

这一事件充分暴露了市场对公司基本面的认知不足。实际上,协创数据的服务器采购主要面向AI算力基础设施建设,公司已在国内多地部署并运营算力中心,为客户提供以高端算力为基础的云算力租赁业务。

公司的服务器采购计划是基于业务发展的正常需求,2025年服务器采购额已超过200亿元,2026年一季度公司预计归母净利润6.5亿元—8.5亿元,同比增长284.14%—402.33%,业绩增长势头依然强劲。市场对传闻的过度反应反而为理性投资者提供了难得的布局机会。

五、2026年业绩预测1、业绩预测

基于公司现有业务发展态势和行业趋势,公司智能算力产品及服务业务已成为业绩增长的主驱动力。随着前期采购的服务器陆续完成交付和部署,公司算力租赁业务有望维持爆发式增长。存储业务受益于涨价周期,2025年二季度以来,存储行业步入涨价周期,包括DDR4、LPDDR4X、DDR5和NAND Flash在内的全系列存储产品价格已连续五个月大幅上涨。协创数据凭借完整的SSD产品线,有望充分受益于新一轮存储"超级周期"。

光通信业务新增量,通过控股光为科技,公司进入高速光模块、光通信器件领域,将为公司带来新的增长点。

考虑到公司2025年营收122.36亿元,同比增长65.13%,以及2026年一季度业绩预告显示的高增长态势,预计2026年全年营收增速将保持在65%,则2026年营收预计为201.89亿元。随着高毛利的智能算力业务占比提升,公司净利率从2025年的9.52%提升至11%,则2026年归母净利润预计为22.21亿元。

2、估值分析

以2026年4月14日收盘市值863.92亿元计算,2026年预测静态PE为863.92/22.21=38.9倍,考虑到AI算力行业的高景气度和公司的领先地位,以及公司业绩的高增长性,当前估值处于合理区间。

在AI浪潮席卷全球的今天,协创数据正站在时代的风口上。公司不仅抓住了AI算力基础设施建设的机遇,更通过全产业链布局构建了深厚的护城河。随着AI应用从训练向推理延伸,从云端向边缘扩展,协创数据的成长空间将进一步打开。对于寻求在AI时代获得超额收益的投资者而言,协创数据无疑是一个值得重点关注的标的。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。