随着2026年盛夏的临近,全球气候的焦点再次锁定在“厄尔尼诺”现象上。据最新气象监测,今年夏季我们将迎来异常凶猛的酷暑。在热浪滚滚的预期下,寻找一处清凉的避暑胜地成为了大众消费的刚需。

作为国内顶级的避暑旅游目的地,长白山(603099)不仅拥有得天独厚的自然资源,更叠加了交通改善与板块轮动的多重利好,正迎来极具吸引力的投资窗口。

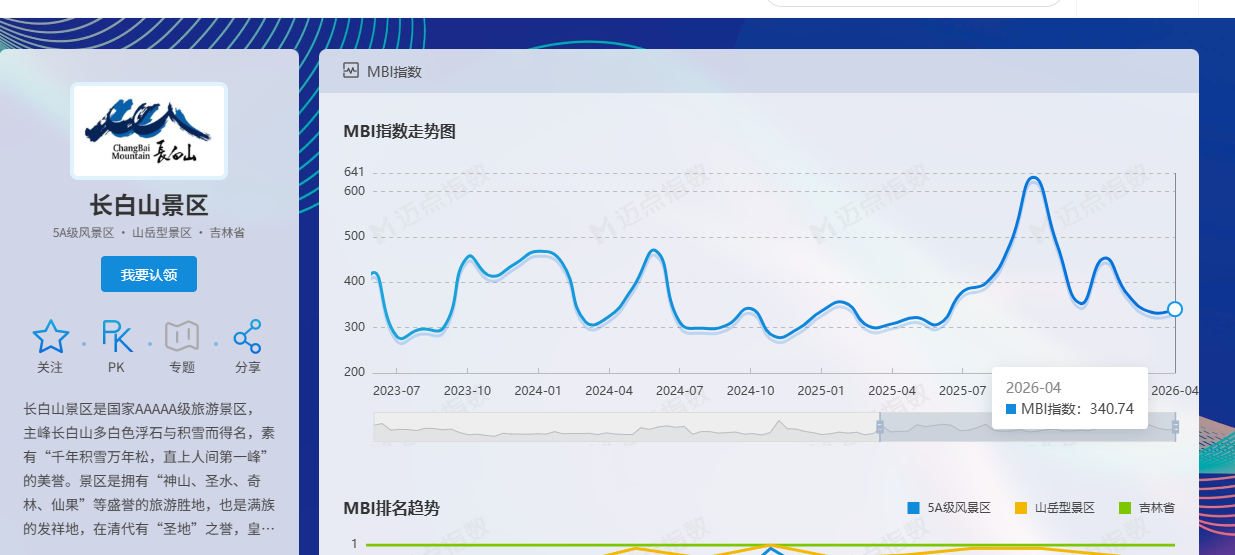

(目前长白山景区的mbi指数已相对去年同期增长,说明景区火热程度上升)

📊 板块轮动新机遇:率先企稳,蓄势反弹

在经历了前期的市场调整后,旅游消费板块整体呈现出触底反弹的迹象。在板块内的众多标的中,长白山是极少数率先走出底部、进入横盘盘整阶段的个股。这种“横盘蓄势”的形态,往往意味着筹码交换充分,市场下跌动能衰竭。相较于同板块其他仍在探底的股票,长白山展现出了更强的抗跌性和资金关注度。在旅游旺季即将全面到来的背景下,这种率先企稳的走势,极有可能成为板块反弹的急先锋,为投资者提供极高的安全边际与向上的弹性空间。🌡️ 厄尔尼诺加剧酷暑:避暑需求催生“清凉红利”

今年厄尔尼诺现象的加剧,预示着全国大部分地区将迎来显著偏高的气温。当酷暑成为常态,长白山夏季平均22℃的清凉气候,使其成为了对抗高温的“天然空调房”。避暑需求的集中爆发,将直接转化为景区的客流红利。长白山作为公认的国内最佳避暑目的地之一,其客流虹吸效应在今年夏天有望达到新的高度。这种由极端天气催生的“清凉资产”价值重估,将成为驱动公司业绩爆发的核心逻辑。🚄 高铁红利叠加航空成本上涨:核心客源触手可及

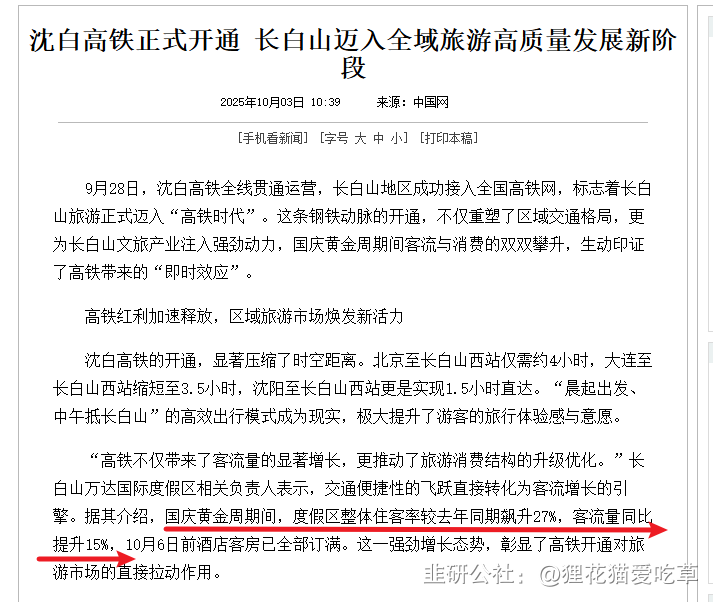

交通基础设施的改善正在持续释放红利。沈白高铁已于2025年9月底全线贯通,将北京至长白山的交通时间大幅缩短至4小时左右。高铁的开通极大地降低了京津冀等核心客源地游客的出行门槛,让“说走就走”的避暑之旅成为现实。与此同时,航空燃油附加费的涨价,使得中短途的高铁出行性价比进一步凸显。对于北京、沈阳及周边城市的游客而言,高铁不仅准点率高,且综合出行成本更具优势。高铁旅游目的地的属性被进一步强化,长白山将直接受益于这波“高铁替代航空”的客流转移。

💪 运力与假期双重保障:业绩确定性极高

今年春节假期的时间分布,与长白山景区不封山的优质游览时段实现了完美重叠,这为上半年的业绩提供了坚实的保障。事实上,公司2026年一季度的表现已经印证了这一逻辑:实现营业收入1.56亿元,同比增长21.37%;归母净利润更是同比大幅增长84.23%。面对即将到来的暑期客流洪峰,公司在供给端也做足了准备。为了迎接旺季,公司已提前采购了38辆大巴车以提升运力,预计将暑期单日承载力从3.5万人次提升至4万人次。运力瓶颈的打破,意味着旺季的盈利天花板被进一步抬高,业绩增长的确定性极强。

❄️ 冰雪旅游核心标的:稀缺资源铸就长期壁垒

除了避暑红利,长白山更是A股市场中稀缺的“冰雪旅游最核心标的”。公司依托长白山景区 的自然禀赋,拥有景区交通独家经营权等核心资源壁垒。

在政策大力倡导发展冰雪经济的背景下,长白山已经成功打造了“春观花、夏避暑、秋赏

叶、冬戏雪”的全季产品体系。无论是冬季的冰雪游还是夏季的避暑游,公司都处于行业景气与政策支持的双重受益区间。这种“一年双旺季”的成长模式,将极大平滑旅游行业的季节性波动,提升公司的整体估值水平。投资建议

当前,长白山(603099)股价处于相对合理的区间。考虑到厄尔尼诺带来的极端高温预期,以及公司自身运力提升、高铁引流和板块率先企稳的多重利好,市场有望在暑期旺季来临前对公司进行价值重估。对于投资者而言,在酷暑正式席卷全国之前,提前布局这一稀缺的“清凉资产”,无疑是分享避暑旅游经济红利的最佳策略。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。