S有研新材(sh600206)S S有研粉材(sh688456)S S有研复材(sh688811)S

一、名字虽然"同门",不在相同"赛道"

三家同属央企中国有研科技集团体系,但业务截然不同。有研新材做的是半导体级超高纯薄膜材料(靶材)、稀土功能材料、红外光学,对应的是"半导体国产替代+AI算力材料"方向;有研粉材做的是铜基/锡基金属粉体、微电子焊粉、3D打印粉体、电子浆料,对应的是"先进制造+微电子封装耗材"方向;有研复材2026年4月10日刚登陆科创板,做的是金属基复合材料(铝基锻件、钛铝复合材等),做的是"军工航空航天+消费电子结构件"方向。

有研新材赚的是高技术壁垒的结构性溢价;

有研粉材赚的是规模化和新兴需求增量的量价齐升;

有研复材赚的是军工刚性需求+民用突破的高毛利但小规模基数。

二、硬数据横评——用业绩说话

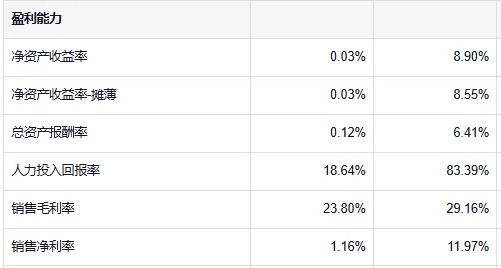

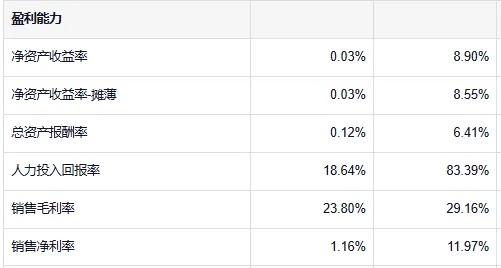

1、有研新材

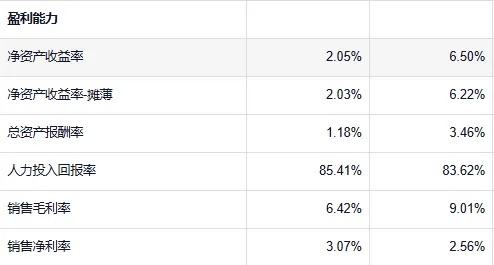

2025年全年营收95.42亿元(+4.33%),归母净利润2.65亿元(+79.29%),毛利率9.01%,净利率2.5

%。

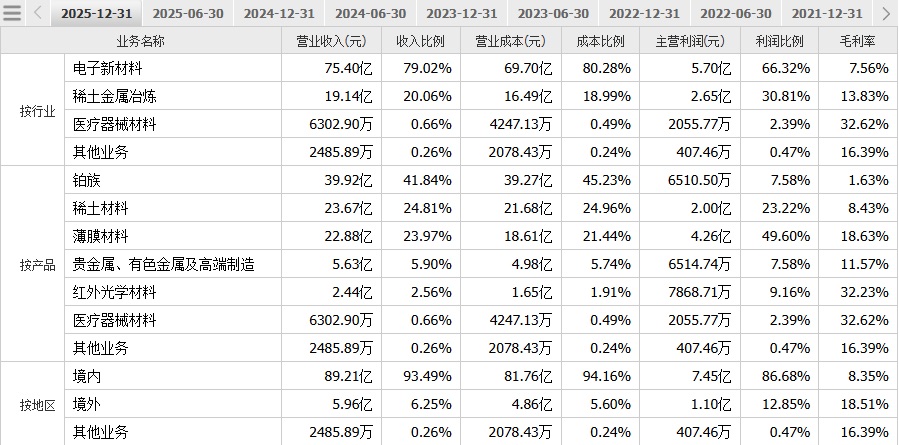

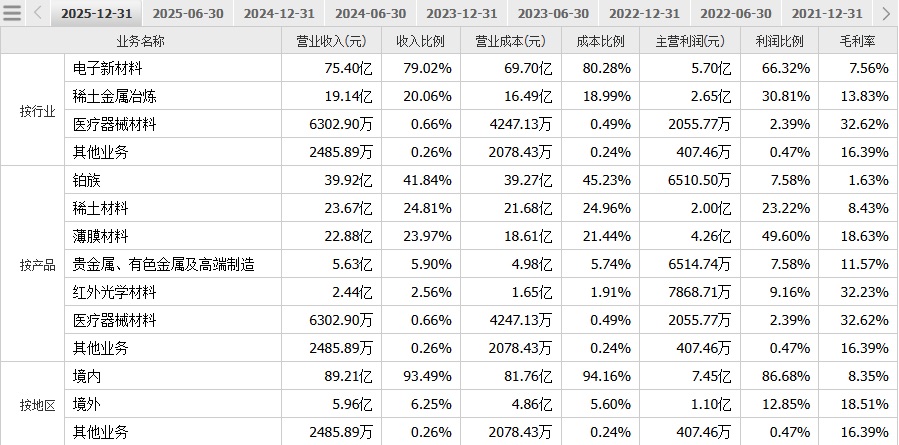

表面看利润率薄,公司营收中铂族产品(贸易属性强、低毛利)占了41.84%即39.92亿元,而真正的高壁垒薄膜材料(靶材)收入22.88亿元同比增长44%,这部分才是利润增长核心。

2026一季度营收29.57亿元(+60.72%),归母净利8827万元(+31%),毛利率6.42%。单季毛利率偏低主要受铂族贸易业务占比波动拖累,但靶材出货量高增的趋势不变。截至6月11日,总市值约289.86亿元,动态PE约82倍左右。

2

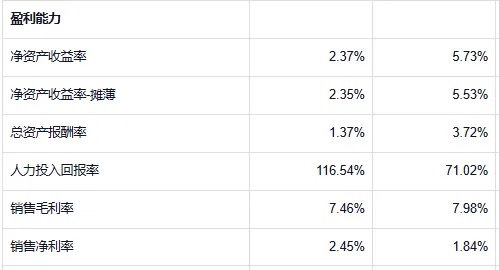

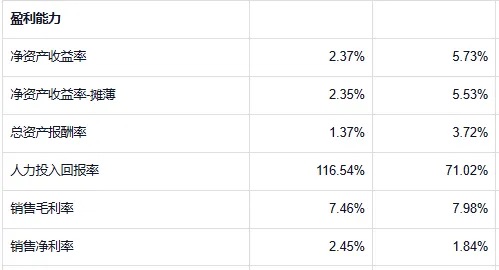

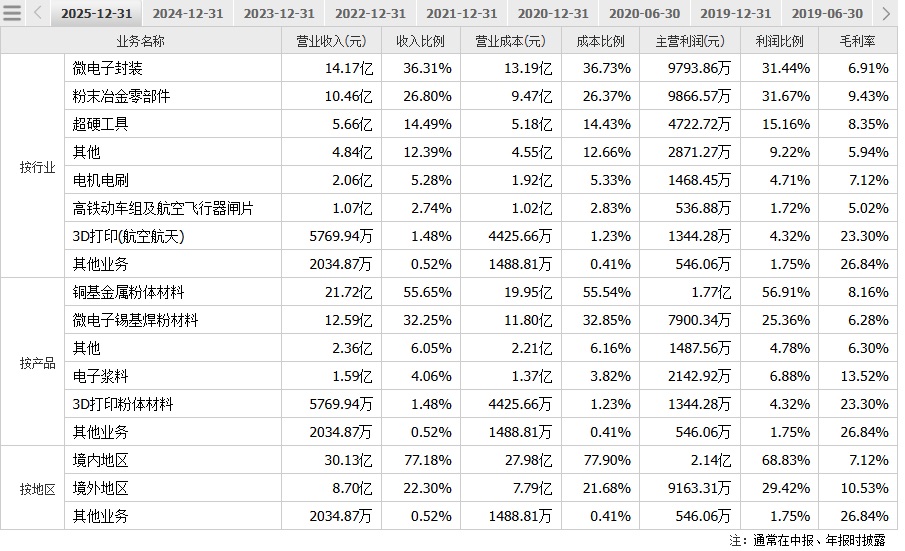

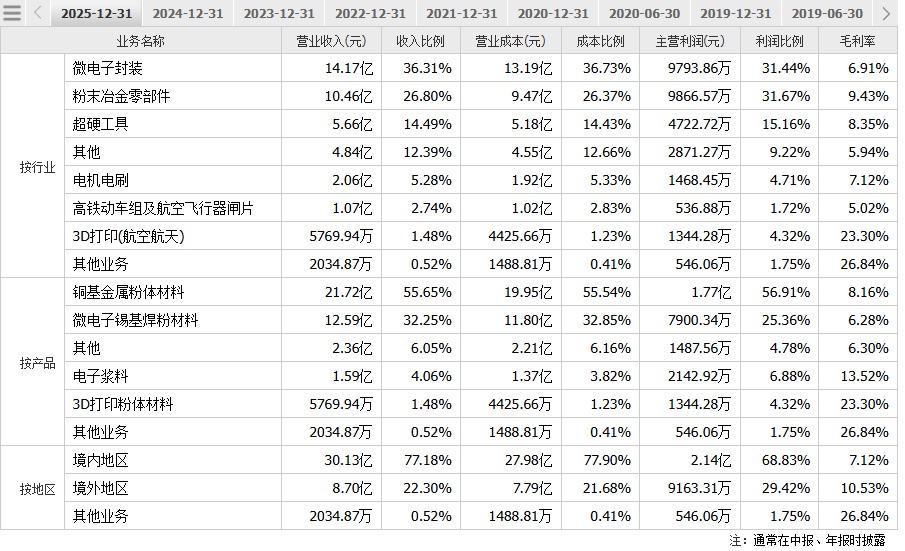

有研粉材

2025年营收39.04亿元(+20.89%),归母净利6993万元(+17.76%),毛利率7.98%,净

率仅1.84%。

典型的"大营收、薄利润"的加工型生意,亮点在3D打印粉体材料毛利率高达23.3%(虽然体量还小仅5770万营收),电子浆料收入暴增93.45%至1.59亿,锡基焊粉收入12.59亿(+32.66%)是增速最快的大板块。

2026一季度营收12.65亿(+59%),归母净利3029万(+193%),利润弹性已经开始释放。国联证券给出2026年归母净利预测1.40亿元,对应2026年预测PE约101倍,在科创板里

算贵。

3、有研复材

2025年营收5.75亿元(同比-5.74%),归母净利68

0万元(+5.11%)。

毛利率在29.16%,远高于前面两家,这是军工/

端结构件生意的正常毛利水平。

2022至2024年营收CAGR约21%,归母净利从5831万增长至6555万,增速并不快,只是基数小、赛道稀缺。

三、增长逻辑看谁的故事能兑现?

有研新

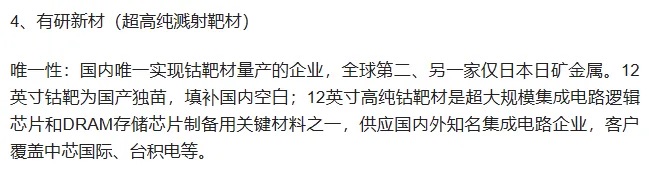

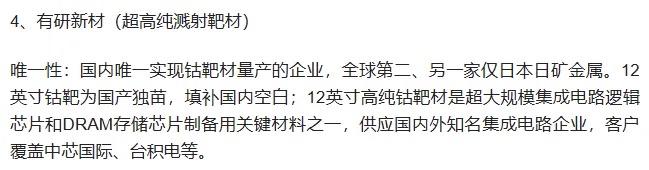

的核心看靶材国产替代的加速度。

国内12英寸高端靶材国产化率不足10%,美日(JX日矿、霍尼韦尔、东曹)垄断,而有研新材是国内唯一实现12英寸钴靶量产的供应商,铜/钽靶材市占同样领先,德州基地2026年满产后靶材产能翻倍,头部晶圆厂订单持续导入。与此同时,磷化铟/7N高纯铟卡位800G/1.6T光模块衬底材料,是AI算力线的彩蛋。中信证券给出2026年归母净利预测4.45亿。问题在于:铂族贸易业务会持续压低综合毛利率和现金流表现,必须把它当成"高壁垒制造+低毛利贸易"的混合体来估值,而不是纯半导体股。

有研粉材的逻辑更是量增+结构升级。

传统铜基粉体(21.72亿营收,毛利仅8.16%)提供基本盘现金流,真正值钱的是锡基焊粉向先进封装/AI散热场景升级、3D打印粉体量放

电子浆料翻倍增长这条"高端化"主线进军。

公司3D打印产能2026年10月落地后是关键点。但天花板对应的也只是一个中等体量的先进材料加工企业。优势恰恰是"

性感但稳"。

有研复材弹性大但也最需警惕。

军工金属基复合材料国内玩家极少,公司产品进航空航天和军工电子供应链后黏性极强,且比亚迪已是其客户(2024年第三大客户),这意味着军转民的消费电子/新能源汽车结构件路径已被打通。但2025年营收还在下滑、净利不到7000万,却背着135亿市值和近190倍PE。必须等一个真正的业绩拐点,2026年下半年军品审价落地+二期产能释放后,看能否把净利推到1.2亿以上。

四、2026年业绩预测

有研新材2025年营收95.42亿/净利2.65亿为基准,中信证券预测2026年4.45亿净利;有研粉材2025年营收39.04亿/净利6993万,国联预测2026年1.40亿;有研复材2025年营收5.75亿/净利6890万,2026年曾达6.5亿营收/7500万净利。

五、三个怎么排优先级?

确定性排序:有研新材 >>有研粉材 > 有研复材。

有研新材的靶材国产替代是"国家战略级刚需",客户认证壁垒5~10年量级,德州产能释放+头部晶圆厂绑定是最硬的可见增长,2026年4~4.5亿净利对应280亿左右市值,PE不到70倍——对比纯半导体材料股的估值体系,谈不上便宜但也绝非泡沫,关键是它还有磷化铟这个第二曲线。有研新材是唯一值得认真重仓研究的标的,前提是你能接受半导体材料的周期波动。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。