今天CPO的爆发,表面看是消息刺激,本质上还是产业趋势的不断确认。

最近北美几家大的云厂商(比如Meta、谷歌、亚马逊)都公布了2026年的资本开支计划,数字大得有点吓人—加起来要超过6600亿美元,比去年还要增长60%左右。

这些钱主要投向哪里?就是AI算力建设。而算力集群里,服务器之间的数据传输离不开光模块。只要大厂还在烧钱建算力,光模块的需求景气度就在那摆着,这属于基本面层面的强力支撑。

现在市场炒的CPO(共封装光学),其实就是为了解决AI算力太费电、太占地方的问题。

包括英伟达也在大力推动CPO方案,预计在2026年下半年到2027年就要开始部署。这说明什么?说明新技术落地的拐点可能比大家想的要近。

当所有人都盯着那几个明星股的时候,产业链上一些细分的环节往往容易被忽视。以下是几个目前市场上讨论不多的方向:

(注意:以下内容绝不构成任何投资建议、指导或承诺,仅供交流研讨)

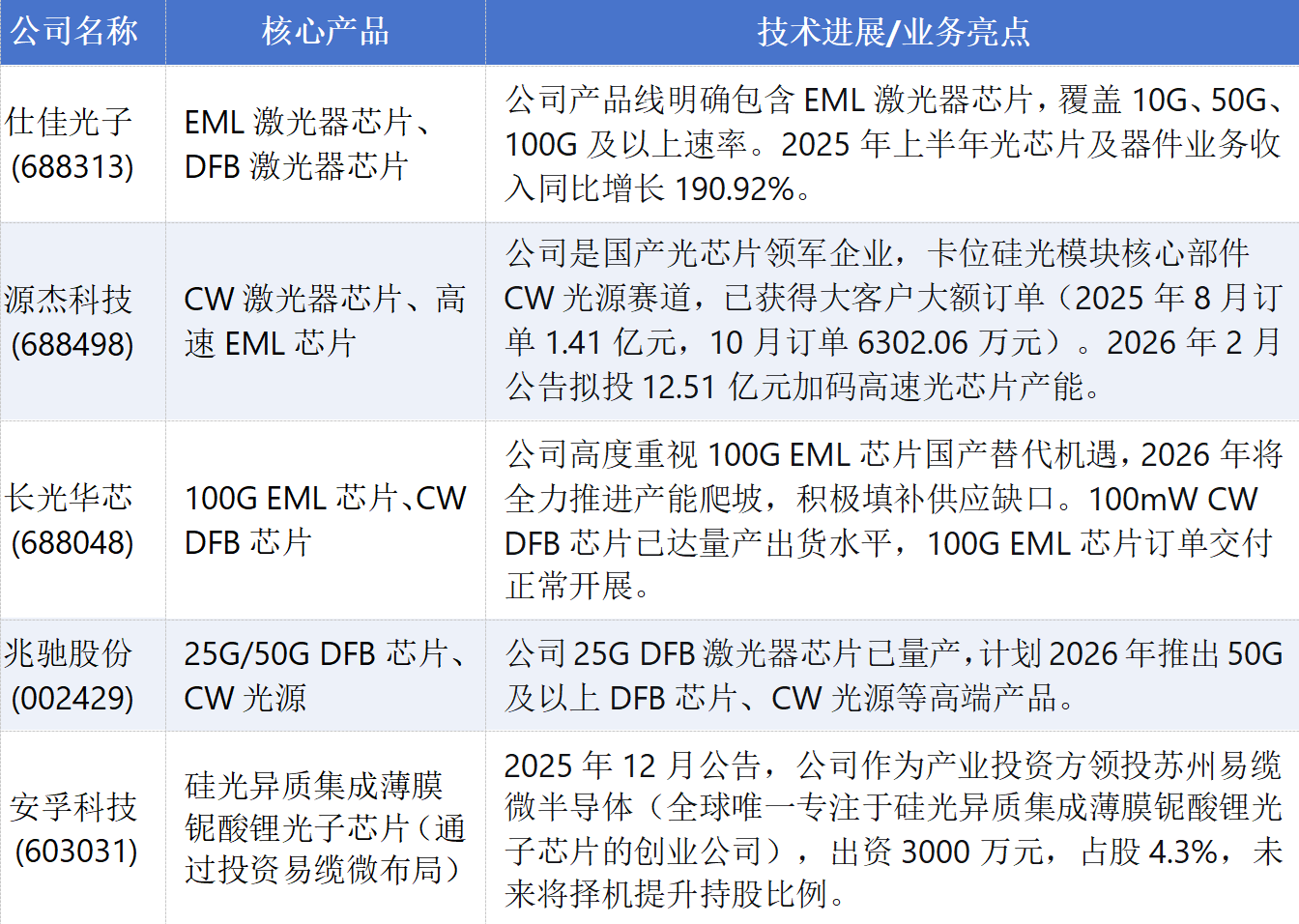

(1)上游缺货带来的涨价弹性

大家的目光都盯着成品的模块,但上游的核心物料其实一直挺紧张。像光电芯片(特别是EML和CW激光器芯片)目前存在明显的供应缺口,有机构预测要到2026年底才能缓解。

这种短缺会导致什么?要么是涨价,要么是供应链找国产替代。

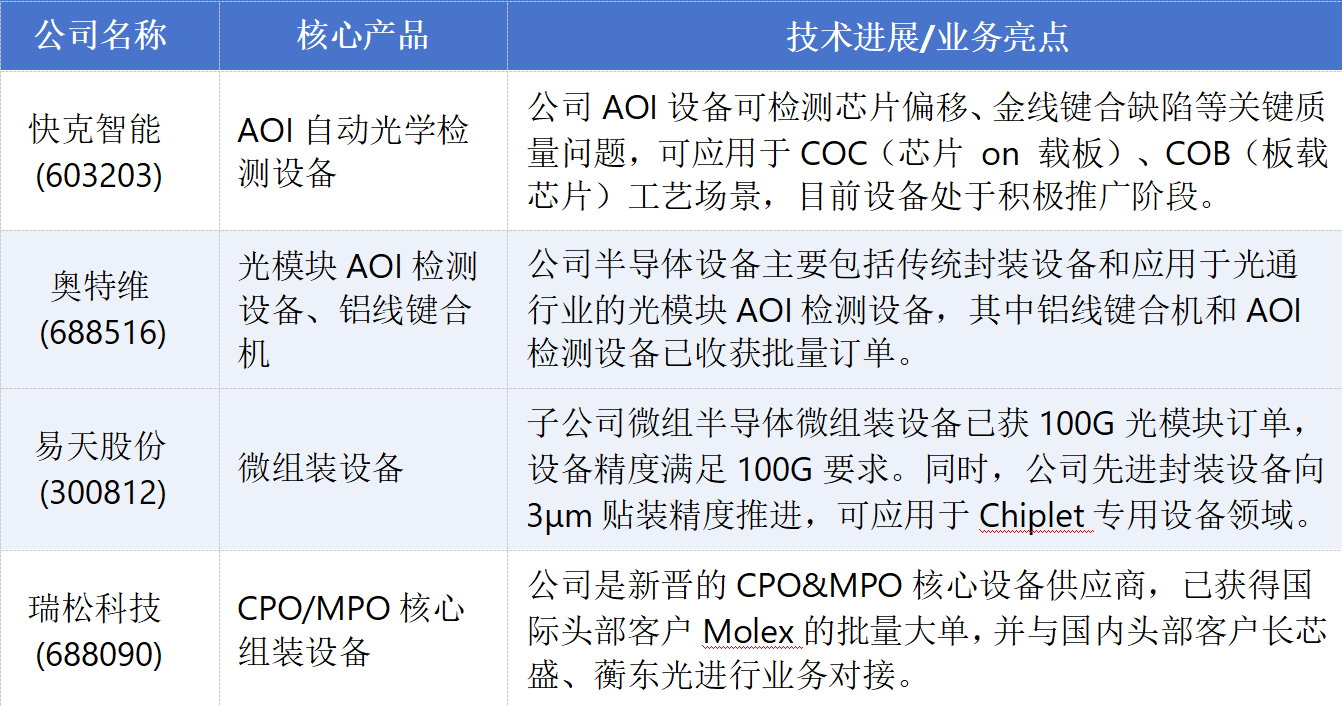

(2)高端设备与检测

逻辑很简单:如果CPO技术要大规模量产,产线上这种高精度检测设备的需求一定会同步爆发。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。